ЁЁЁЁЫФЁЂМЦЫуЗжЮіЬт(БОРрЬтЙВ4ЬтЃЌЙВ20ЗжЃЌУПаЁЬт5ЗжЁЃЗВвЊЧѓМЦЫуЕФЬтФПЃЌГ§ЬтжаЬиБ№МгвдБъУїЕФвдЭтЃЌОљашСаГіМЦЫуЙ§ГЬ;МЦЫуНсЙћГіЯжаЁЪ§ЕФЃЌГ§ЬтжаЬиБ№вЊЧѓвдЭтЃЌОљБЃСєаЁЪ§ЕуКѓСНЮЛаЁЪ§;МЦЫуНсЙћгаЕЅЮЛЕФЃЌБиаыгшвдБъУїЁЃЗВвЊЧѓЫЕУїРэгЩЕФФкШн.БиаыгаЯргІЕФЮФзжВћЪіЁЃвЊЧѓгУИжБЪЛђдВжщБЪдкД№ЬтжНжаЕФжИЖЈЮЛжУД№ЬтЃЌЗёдђАДЮоаЇД№ЬтДІРэЁЃ)

ЁЁЁЁ46 BЙЋЫОФПЧАВЩгУ30ЬьАДЗЂЦБН№ЖюИЖПюЕФаХгУеўВпЁЃЮЊСЫРЉДѓЯњЪлЃЌЙЋЫОФтИФБфЯжгаЕФаХгУеўВпЃЌгаСНИіПЩЙЉбЁдёЕФЗНАИЃЌгаЙиЪ§ОнШчЯТЃК

ЁЁЁЁШчЙћВЩгУЗНАИЖўЃЌЙРМЦЛсга20%ЕФЙЫПЭ(АДЯњЪлСПМЦЫуЃЌЯТЭЌ)дк10ЬьФкИЖПюЁЂ30%ЕФЙЫПЭдк20ЬьФкИЖПюЃЌЦфгрЕФЙЫПЭдк30ЬьФкИЖПюЁЃ

ЁЁЁЁМйЩшИУЯюЭЖзЪЕФзЪБОГЩБОЮЊ10%;-ФъАД360ЬьМЦЫуЃЌУПМўДцЛѕГЩБОАДБфЖЏГЩБО3дЊМЦЫуЁЃ

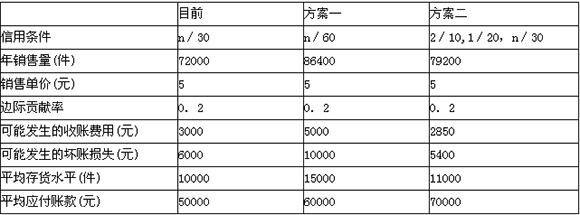

ЁЁЁЁвЊЧѓЃКЬюаДЯТБэВЂЛиД№ФФ-ИіЗНАИИќКУаЉ?

ЁЁЁЁН№ЖюЕЅЮЛЃКдЊ

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁН№ЖюЕЅЮЛЃКдЊ

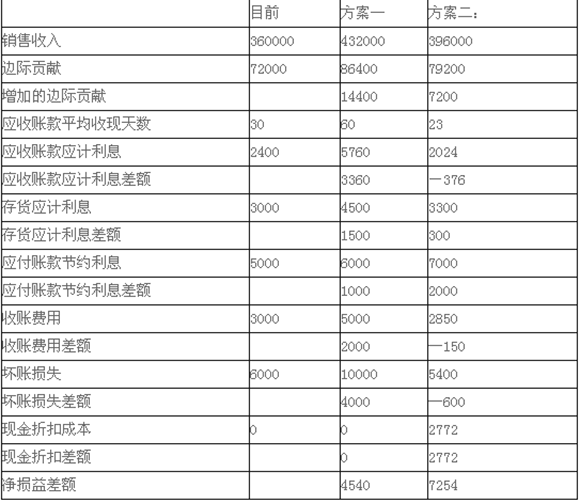

ЁЁЁЁгЩгкЗНАИЖўдіМгЕФОЛЫ№вц7254дЊДѓгкЗНАИ-діМгЕФОЛЫ№вц4540дЊЃЌвђДЫЗНАИЖўКУ-аЉЁЃ

ЁЁЁЁЁОЫМТЗЕуВІЁП

ЁЁЁЁ(1)гІЪееЫПюгІМЦРћЯЂ=ЯњЪлЪеШы/360ЁСЦНОљЪееЫЬьЪ§ЁС(1-БпМЪЙБЯзТЪ)ЁСзЪБОГЩБОТЪ

ЁЁЁЁ(2)гІИЖеЫПюгІМЦРћЯЂ=ЦНОљгІИЖеЫПюЁСзЪБОГЩБОТЪ

ЁЁЁЁ(3)ДцЛѕгІМЦРћЯЂ=ЦНОљДцЛѕЫЎЦНЁСУПМўДцЛѕГЩБОЁСзЪБОГЩБОТЪ

ЁЁЁЁ(4)ЗНАИЖўЕФЯжН№елПлГЩБО=396000ЁС20%ЁС2%+396000ЁС30%ЁС1%=2772(дЊ)

ЁЁЁЁ(5)ОЛЫ№вцВюЖю=діМгЕФБпМЪЙБЯз-гІЪееЫПю

ЁЁЁЁгІМЦРћЯЂВюЖю-ДцЛѕгІМЦРћЯЂВюЖю+гІИЖеЫПю

ЁЁЁЁНкдМРћЯЂВюЖю-ЪееЫЗбгУВюЖю-ЛЕеЫЫ№ЪЇВюЖю-ЯжН№елПлВюЖю

ЁЁЁЁ47 МзЙЋЫОЯТЩшAЁЂBСНИіЭЖзЪжааФЃЌ2012ФъAЭЖзЪжааФЕФЦНОљгЊвЕзЪВњЮЊ8000ЭђдЊЃЌЭЖзЪБЈГъТЪЮЊ18%;BЭЖзЪжааФЕФЭЖзЪБЈГъТЪЮЊ20%ЃЌЪЃгрЪевцЮЊ300ЭђдЊ;МзЙЋЫОвЊЧѓЕФЦНОљзюЕЭБЈГъТЪЮЊ15%ЁЃ2012ФъФЉЃЌМзЙЋЫООіЖЈзЗМгЭЖзЪ2000ЭђдЊЃЌШєЭЖЯђAЭЖзЪжааФЃЌУПФъПЩдіМггЊвЕРћШѓ400ЭђдЊ;ШєЭЖЯђBЭЖзЪжааФЃЌУПФъПЩдіМггЊвЕРћШѓ200ЭђдЊЁЃМйЖЈ2013ФъМАвдКѓЃЌМзЙЋЫОИїЭЖзЪжааФдРДЯюФПЕФгЊвЕРћШѓМАЪЃгрЪевцБЃГж2012ФъЕФЪ§ОнВЛБфЁЃ вЊЧѓЃК (1)МЦЫузЗМгЭЖзЪЧАAЭЖзЪжааФЕФЪЃгрЪевц; (2)МЦЫузЗМгЭЖзЪЧАBЭЖзЪжааФЕФЦНОљгЊвЕзЪВњ; (3)МЦЫузЗМгЭЖзЪЧАМзЙЋЫОЕФЭЖзЪБЈГъТЪ; (4)ШєAЭЖзЪжааФНгЪмзЗМгЭЖзЪЃЌМЦЫуЦфЪЃгрЪевц; (5)ШєBЭЖзЪжааФНгЪмзЗМгЭЖзЪЃЌМЦЫуЦфЭЖзЪБЈГъТЪ; (6)ДгМзЙЋЫОЕФећЬхРћвцГіЗЂЃЌгІИУбЁдёЭЖзЪФФИіжааФ?

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ(1)AЭЖзЪжааФЕФЪЃгрЪевц

ЁЁЁЁ=8000ЁС18%-8000ЁС15%=240(ЭђдЊ)

ЁЁЁЁ(2)BЭЖзЪжааФЕФЪЃгрЪевц

ЁЁЁЁ=ЦНОљгЊвЕзЪВњЁС(20%-15%)=300(ЭђдЊ)

ЁЁЁЁЦНОљгЊвЕзЪВњ=300/(20%-15%)

ЁЁЁЁ=6000(ЭђдЊ)

ЁЁЁЁ(3)ЭЖзЪБЈГъТЪ

ЁЁЁЁ=(8000ЁС18%+6000ЁС20%)/(8000+6000)

ЁЁЁЁ=18.86%

ЁЁЁЁ(4)AЭЖзЪжааФНгЪмзЗМгЭЖзЪКѓЕФЪЃгрЪевц

ЁЁЁЁ=(8000ЁС18%+400)-(8000+2000)ЁС15%

ЁЁЁЁ=340(ЭђдЊ)

ЁЁЁЁ(5)BЭЖзЪжааФНгЪмзЗМгЭЖзЪКѓЕФЭЖзЪБЈГъТЪ

ЁЁЁЁ=(6000ЁС20%+200)/(6000+2000)=17.5%

ЁЁЁЁ(6)зЗМгЭЖзЪЧАЙЋЫОЕФЪЃгрЪевц=240+300=540(ЭђдЊ)

ЁЁЁЁЯђAжааФзЗМгЭЖзЪКѓЙЋЫОЕФЪЃгрЪевц=340+300=640(ЭђдЊ)ЃЌДѓгк540ЭђдЊЁЃ

ЁЁЁЁЯђBжааФзЗМгЭЖзЪКѓЙЋЫОЕФЪЃгрЪевц=240+300+(200ЁЊ2000ЁС15%)=440(ЭђдЊ)ЃЌаЁгкЯђAжааФзЗМгЭЖзЪКѓЙЋЫОЕФЪЃгрЪевц640ЭђдЊЃЌЫљвдЃЌгІЯђAжааФзЗМгЭЖзЪЁЃ

48 AЙЋЫОФъЯњЪлЖюЮЊ90000ЭђдЊЃЌБфЖЏГЩБОТЪЮЊ60%ЃЌШЋВПЙЬЖЈГЩБОКЭЗбгУЮЊ1800ЭђдЊЃЌГЄЦкеЎЮёеЫУцМлжЕЮЊ2000ЭђдЊЃЌЫАКѓзЪБОГЩБОЮЊ4%ЃЌЦеЭЈЙЩЙЩЪ§ЮЊ2000ЭђЙЩЃЌЙЩШЈзЪБОГЩБОЮЊ15%ЃЌЫљЕУЫАЫАТЪЮЊ25%ЁЃИУЙЋЫОШЯЮЊФПЧАЕФзЪБОНсЙЙВЛКЯРэЃЌДђЫуЗЂааеЎШЏ6000ЭђдЊ(ЫАКѓзЪБОГЩБОЮЊ6.25%ЃЌУПФъжЇИЖРћЯЂ500ЭђдЊ)ЃЌВЂгУЗЂааеЎШЏЫљГяМЏЕФзЪН№вд20дЊ/ЙЩЕФМлИёЛиЙКЦеЭЈЙЩЃЌгЩгкВЦЮёЗчЯеМгДѓЃЌЙЩШЈзЪБОГЩБОНЋЩЯЩ§жС16%ЁЃИУЙЋЫОдЄМЦЮДРДЫАКѓРћШѓОпгаПЩГжајадЃЌЧвОЛРћШѓШЋВПгУРДжЇИЖЙЩРћЁЃ МйЩшГЄЦкеЎЮёЕФЪаГЁМлжЕЕШгкЦфеЫУцМлжЕЁЃ вЊЧѓЃК (1)МЦЫуЛиЙКЧАКѓЕФУПЙЩЪевц; (2)МЦЫуЛиЙКЧАКѓЕФЙЋЫОзмМлжЕ; (3)МЦЫуЛиЙКЧАКѓЕФЦНОљзЪБОГЩБО(АДееЪаГЁМлжЕШЈЪ§МЦЫуЃЌЙЩЦБЪаГЁМлжЕБЃСєећЪ§); (4)ИљОнЩЯЪіМЦЫуХаЖЯЪЧЗёгІИУЗЂааеЎШЏЛиЙКЙЩЦБЁЃ

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ(1)ЛиЙКЧАЕФФъОЛРћШѓ

ЁЁЁЁ=[90000ЁС(1ЁЊ60%)-1800]ЁС(1ЁЊ25%)

ЁЁЁЁ=25650(ЭђдЊ)

ЁЁЁЁУПЙЩЪевц=25650/2000=12.83(дЊ)

ЁЁЁЁЛиЙККѓЕФФъОЛРћШѓ

ЁЁЁЁ=[90000ЁС(1ЁЊ60%)-1800ЁЊ500]ЁС(1ЁЊ25%)=25275(ЭђдЊ)

ЁЁЁЁУПЙЩЪевц

ЁЁЁЁ=25275/(2000ЁЊ6000/20)=14.87(дЊ)

ЁЁЁЁ(2)ЛиЙКЧАЙЩЦБЕФЪаГЁМлжЕ

ЁЁЁЁ=25650/15%=171000(ЭђдЊ)

ЁЁЁЁЙЋЫОзмМлжЕ=171000+2000=173000(ЭђдЊ)

ЁЁЁЁЛиЙККѓЙЩЦБЪаГЁМлжЕ

ЁЁЁЁ=25275/16%=157969(ЭђдЊ)

ЁЁЁЁЙЋЫОзмМлжЕ

ЁЁЁЁ=2000+6000+157969=165969(ЭђдЊ)

ЁЁЁЁ(3)ЛиЙКЧАЕФЦНОљзЪБОГЩБО

ЁЁЁЁ=4%ЁС2000/173000+15%ЁС171000/173000

ЁЁЁЁ=14.87%

ЁЁЁЁЛиЙККѓЕФЦНОљзЪБОГЩБО

ЁЁЁЁ=2000/165969ЁС4%+6000/165969ЁС6.25%+157969/165969ЁС16%

ЁЁЁЁ=15.50%

ЁЁЁЁ(4)ЛиЙККѓЦНОљзЪБОГЩБОЬсИпСЫЃЌЙЋЫОзмМлжЕНЕЕЭСЫЃЌУПЙЩЪевцЬсИпСЫЃЌгЩгкУПЙЩЪевцУЛгаПМТЧЗчЯевђЫиЃЌЫљвдЃЌВЛФмвдУПЙЩЪевцЕФИпЕЭзїЮЊХаЖЯБъзМЃЌЖјгІИУвдЙЋЫОзмМлжЕЛђЦНОљзЪБОГЩБОзїЮЊХаЖЯБъзМЃЌМДВЛгІИУЗЂааеЎШЏЛиЙКЙЩЦБЁЃ

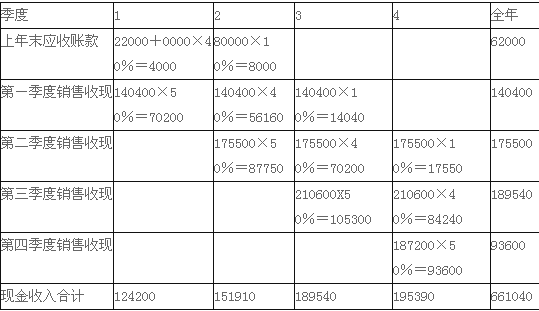

ЁЁЁЁ49 ФГЦѓвЕЩњВњКЭЯњЪлAжжВњЦЗЃЌМЦЛЎЦкЫФИіМОЖШдЄМЦЯњЪлСПЗжБ№ЮЊ1200МўЁЂ1500МўЁЂ1800МўКЭ1600Мў;AжжВњЦЗдЄМЦЕЅЮЛЪлМлЮЊ117дЊЁЃМйЩшУПМОЖШЯњЪлЪеШыжаЃЌБОМОЖШЪеЕНЯжН№50%ЃЌ40%вЊЕНЯТМОЖШВХФмЪеЛиЃЌЪЃЯТЕФ10%ашвЊдкЯТЯТМОЖШЪеЛиЃЌЩЯФъФЉгІЪееЫПюгрЖюЮЊ62000дЊ(ЦфжаЪєгкЩЯФъЕкШ§МОЖШЕФВПЗжЮЊ22000дЊ)ЃЌМйЩшВЛПМТЧИїжжЫАЗбЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)БржЦМЦЛЎЦкЯњЪлдЄЫуБэ;

ЁЁЁЁЯњЪлдЄЫуБэ

ЁЁЁЁ(2)БржЦМЦЛЎЦкдЄМЦЯжН№ЪеШыБэ;

ЁЁЁЁдЄМЦЯжН№ЪеШыБэ

ЁЁЁЁЕЅЮЛЃКдЊ

ЁЁЁЁ(3)ШЗЖЈМЦЛЎЦкЦкФЉгІЪееЫПюгрЖюЁЃ

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ(1)ЯњЪлдЄЫуБэ

ЁЁЁЁ(2)ЦкФЉгІЪееЫПю62000дЊжаЃЌга22000дЊЪєгкЩЯФъЕкШ§МОЖШЯњЪлЪеШыЮДЪеЛиЕФВПЗжЃЌвђДЫетВПЗждкБОФъЕк-МОЖШШЋВПЪеЛи;ЛЙга62000ЁЊ22000=40000дЊЪєгкЩЯФъЕкЫФМОЖШЯњЪлЪеШыЮДЪеЛиЕФВПЗжЃЌвђДЫЩЯФъЕкЫФМОЖШЕФЯњЪлЪеШыЮЊ40000/50%=80000(дЊ)ЁЃ

ЁЁЁЁдЄМЦЯжН№ЪеШыБэЕЅЮЛЃКдЊ

ЁЁЁЁ(3)МЦЛЎЦкЦкФЉгІЪееЫПю

ЁЁЁЁ=ЕкШ§МОЖШЯњЪлЪеШыЁС(1ЁЊ50%-40%)+ЕкЫФМОЖШЯњЪлЪеШыЁС(1ЁЊ50%)

ЁЁЁЁ=210600ЁС10%+187200ЁС(1-50%)

ЁЁЁЁ=114660(дЊ)

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл