ЁЁЁЁ13

ЁЁЁЁвдЯТЪТЯюжаЃЌЛсЕМжТЙЋЫОзЪБОГЩБОНЕЕЭЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЭЈЛѕХђеЭТЪЬсИп

ЁЁЁЁB.ЦѓвЕОгЊЗчЯеИпЃЌВЦЮёЗчЯеДѓ

ЁЁЁЁC.ЙЋЫОЙЩЦБЩЯЪаНЛвзЃЌИФЩЦСЫЙЩЦБЕФЪаГЁСїЖЏад

ЁЁЁЁD.ЦѓвЕвЛДЮадашвЊГяМЏЕФзЪН№ЙцФЃДѓЁЂеМгУзЪН№ЪБЯоГЄ

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁЭЈЛѕХђеЭТЪЬсИпЃЌЛсЪЙзЪБОГЩБОЬсИпЃЌбЁЯюAДэЮѓ;ШчЙћЦѓвЕОгЊЗчЯеИпЃЌВЦЮёЗчЯеДѓЃЌЦѓвЕГязЪЕФзЪБОГЩБОЯргІОЭДѓЃЌбЁЯюBДэЮѓ;зЪБОЪЧвЛжжЯЁШБзЪдДЃЌвђДЫЦѓвЕвЛДЮадашвЊГяМЏЕФзЪН№ЙцФЃДѓЁЂеМгУзЪН№ЪБЯоГЄЃЌзЪБОГЩБООЭИпЃЌбЁЯюDДэЮѓЁЃ

ЁЁЁЁ14

ЁЁЁЁЪЙЫљгаВњЦЗЖМЪмвцЕФзївЕЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЕЅЮЛзївЕ

ЁЁЁЁB.ХњДЮзївЕ

ЁЁЁЁC.жЇГжзївЕ

ЁЁЁЁD.ВњЦЗзївЕ

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁЕЅЮЛзївЕЪЧжИЪЙЕЅЮЛВњЦЗЪмвцЕФзївЕ;ХњДЮзївЕЪЧжИЪЙФГвЛХњВњЦЗЪмвцЕФзївЕ;жЇГжзївЕЪЧжИЪЙЫљгаВњЦЗЖМЪмвцЕФзївЕ;ВњЦЗзївЕЪЧжИЪЙФГжжВњЦЗЕФУПИіЕЅЮЛЖМЪмвцЕФзївЕЁЃ

ЁЁЁЁ15

ЁЁЁЁаХгУЦРМлЕФЁА5CЁБЯЕЭГжаЃЌЕїВщСЫНтЦѓвЕзЪБОЙцФЃКЭИКеЎБШТЪЃЌЗДгГЦѓвЕзЪВњЛђзЪБОЖдИКеЎЕФБЃеЯГЬЖШЪЧЦРЙРЙЫПЭаХгУЦЗжЪжаЕФ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЁАФмСІЁБЗНУц

ЁЁЁЁB.ЁАзЪБОЁБЗНУц

ЁЁЁЁC.ЁАЕжбКЁБЗНУц

ЁЁЁЁD.ЁАЬѕМўЁБЗНУц

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁзЪБОЪЧжИШчЙћЦѓвЕЛђИіШЫЕБЧАЕФЯжН№СїВЛзувдЛЙеЎЃЌЫћУЧдкЖЬЦкКЭГЄЦкФкПЩЙЉЪЙгУЕФВЦЮёзЪдДЁЃЦѓвЕзЪБОалКёЃЌЫЕУїЦѓвЕОпгаЧПДѓЕФЮяжЪЛљДЁКЭПЙЗчЯеФмСІЁЃвђДЫЃЌаХгУЗжЮіБиаыЕїВщСЫНтЦѓвЕзЪБОЙцФЃКЭИКеЎБШТЪЃЌЗДгГЦѓвЕзЪВњЛђзЪБОЖдИКеЎЕФБЃеЯГЬЖШЁЃ

ЁЁЁЁ16

ЁЁЁЁЯрЖдгкЗЂааЙЩЦБЖјбдЃЌеЎЮёГязЪЕФгХЕуЮЊ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ВЦЮёЗчЯеаЁ

ЁЁЁЁB.ЯожЦЬѕПюЩй

ЁЁЁЁC.ГязЪЖюЖШДѓ

ЁЁЁЁD.зЪБОГЩБОЕЭ

ЁЁЁЁВЮПМД№АИЃКD

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁеЎЮёГязЪЕФгХЕуАќРЈГязЪЫйЖШПьЁЂГязЪЕЏадДѓЁЂзЪБОГЩБОИКЕЃНЯЧсЁЂПЩвдРћгУВЦЮёИмИЫЁЂЮШЖЈЙЋЫОЕФПижЦШЈКЭаХЯЂЙЕЭЈЕШДњРэГЩБОНЯЕЭ;еЎЮёГязЪЕФШБЕуАќРЈЃКВЛФмаЮГЩЦѓвЕЮШЖЈЕФзЪБОЛљДЁЁЂВЦЮёЗчЯеНЯДѓЁЂГязЪЪ§ЖюгаЯоЁЃ

ЁЁЁЁ17

ЁЁЁЁЯТСаЪєгкФкКЌБЈГъТЪЗЈЕФШБЕуЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.УЛгаПМТЧзЪН№ЪБМфМлжЕ

ЁЁЁЁB.УЛгаПМТЧЯюФПЪйУќЦкЕФШЋВПЯжН№ОЛСїСП

ЁЁЁЁC.жИБъЪмЬљЯжТЪИпЕЭЕФгАЯь

ЁЁЁЁD.ВЛвзжБНгПМТЧЭЖзЪЗчЯеДѓаЁ

ЁЁЁЁВЮПМД№АИЃКD

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁФкКЌБЈГъТЪЕФШБЕуЪЧМЦЫуЙ§ГЬИДдгЃЌВЛвзжБНгПМТЧЭЖзЪЗчЯеДѓаЁ;ЖјЧвЖдгкЭЖзЪЙцФЃВЛЭЌЕФЛЅГтЗНАИгаЪБЛсзїГіДэЮѓОіВпЁЃ

ЁЁЁЁ18

ЁЁЁЁНјааЛьКЯГЩБОЗжНтЪБЃЌЯТСаИїЯюЗНЗЈжавЊгыКЯЭЌШЗШЯЗЈХфКЯЪЙгУЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЛиЙщЗжЮіЗЈ

ЁЁЁЁB.еЫЛЇЗжЮіЗЈ

ЁЁЁЁC.ЙЄвЕЙЄГЬЗЈ

ЁЁЁЁD.ИпЕЭЕуЗЈ

ЁЁЁЁВЮПМД№АИЃКBЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁКЯЭЌШЗШЯЗЈвЊХфКЯеЫЛЇЗжЮіЗЈЪЙгУЁЃ

ЁЁЁЁ19

ЁЁЁЁдкЯТСаЗНЗЈжаЃЌФмжБНггУгкЯюФПЪйУќЦкВЛЯрЭЌЕФЖрИіЛЅГтЗНАИБШНЯОіВпЕФЗНЗЈЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ОЛЯжжЕЗЈ

ЁЁЁЁB.ФъН№ОЛСїСПЗЈ

ЁЁЁЁC.ФкКЌБЈГъТЪЗЈ

ЁЁЁЁD.ЯжжЕжИЪ§ЗЈ

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁОЛЯжжЕжИБъЪмЭЖзЪЯюФПЪйУќЦкЕФгАЯьЃЌЖјФъН№ОЛСїСПЗЈЪЧЪйУќЦкВЛЭЌЕФЛЅГтЗНАИзюЧЁЕБЕФОіВпЗНЗЈЁЃФкКЌБЈГъТЪЗЈКЭЯжжЕжИЪ§ЗЈВЛЪЪКЯЛЅГтЗНАИЕФбЁгХЁЃ

ЁЁЁЁ20

ЁЁЁЁФГЦѓвЕ2015ФъЕФЪЕМЪЯњСПЮЊ2110МўЃЌддЄВтЯњЪлСПЮЊ2117.5МўЃЌШєЦНЛЌжИЪ§a=0.6ЃЌдђРћгУжИЪ§ЦНЛЌЗЈдЄВтЙЋЫО2016ФъЕФЯњЪлСПЮЊ(ЁЁЁЁ)МўЁЃ

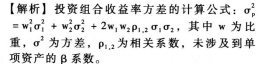

ЁЁЁЁA.2110

ЁЁЁЁB.2113

ЁЁЁЁC.2114.5

ЁЁЁЁD.2113.75

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁдЄВт2016ФъЕФЯњЪлСП=0.6ЁС2110+(1-0.6)ЁС2117.5=2113(Мў)ЁЃ

2017жаМЖЛсМЦЪІПМЪдЬтПтЃЈЧыЩЈУшЖўЮЌТыЃЌСЂМДЛёЕУБОЬтПтЪжЛњАцЃЌЯъЧщ ЃЉ ЃЉ | |

| 2017ФъжаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗПМЪдЬтПт |

|

| 2017ФъжаМЖЛсМЦЪІЁЖОМУЗЈЛљДЁЁЗПМЪдЬтПт | |

| 2017ФъжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗПМЪдЬтПт | |

| 2017ФъжаМЖЛсМЦЪІПМЪдЬтПтЃЈОМУЗЈЛљДЁ+жаМЖЛсМЦЪЕЮё+ВЦЮёЙмРэЃЉ | |

ЁЁЁЁ21

ЁЁЁЁдкСНВювьЗжЮіЗЈжаЃЌЙЬЖЈжЦдьЗбгУЕФФмСПВювьЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.РћгУдЄЫуВњСПЯТЕФБъзМЙЄЪБгыЪЕМЪВњСПЯТЕФЪЕМЪЙЄЪБЕФВюЖюЃЌГЫвдЙЬЖЈжЦдьЗбгУБъзМЗжХфТЪМЦЫуЕУГіЕФ

ЁЁЁЁB.РћгУдЄЫуВњСПЯТЕФБъзМЙЄЪБгыЪЕМЪВњСПЯТБъзМЙЄЪБЕФВюЖюЃЌГЫвдЙЬЖЈжЦдьЗбгУБъзМЗжХфТЪМЦЫуЕУГіЕФ

ЁЁЁЁC.РћгУЪЕМЪВњСПЯТЪЕМЪЙЄЪБгыЪЕМЪВњСПЯТБъзМЙЄЪБЕФВюЖюЃЌГЫвдЙЬЖЈжЦдьЗбгУБъзМЗжХфТЪМЦЫуЕУГіЕФ

ЁЁЁЁD.РћгУЪЕМЪЙЬЖЈжЦдьЗбгУМѕШЅдЄЫуВњСПБъзМЙЄЪБГЫвдЙЬЖЈжЦдьЗбгУБъзМЗжХфТЪМЦЫуЕУГіЕФ

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁбЁЯюAЪЧШ§ВювьЗжЮіЗЈЯТВњСПВювьЃЌбЁЯюCЪЧШ§ВювьЗжЮіЗЈЯТаЇТЪВювьЃЌбЁЯюDЪЧЙЬЖЈжЦдьЗбгУГЩБОВювьЕФКФЗбВювьЁЃ

ЁЁЁЁ22

ЁЁЁЁЯТСаИїЯюжаЃЌЪєгкзУСПадЙЬЖЈГЩБОЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.елОЩЗб

ЁЁЁЁB.ГЄЦкзтСоЗб

ЁЁЁЁC.жБНгВФСЯЗб

ЁЁЁЁD.ЙуИцЗб

ЁЁЁЁВЮПМД№АИЃКD

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁБОЬтПМЕуЪЧзУСПадЙЬЖЈГЩБОЕФКЌвхЁЃзУСПадЙЬЖЈГЩБОЪЧжИЙмРэЕБОжЕФЖЬЦкОгЊОіВпааЖЏФмИФБфЦфЪ§ЖюЕФЙЬЖЈГЩБОЁЃЙуИцЗбЁЂбаОПгыПЊЗЂЗбЁЂжАЙЄХрбЕЗбЕШЖМЪєгкетРрГЩБОЁЃ

ЁЁЁЁ23

ЁЁЁЁдкМЦЫугЩСНЯюзЪВњзщГЩЕФЭЖзЪзщКЯЪевцТЪЕФЗНВюЪБЃЌВЛашвЊПМТЧЕФвђЫиЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЕЅЯюзЪВњдкЭЖзЪзщКЯжаЫљеМБШжи

ЁЁЁЁB.ЕЅЯюзЪВњЕФІТЯЕЪ§

ЁЁЁЁC.ЕЅЯюзЪВњЕФЗНВю

ЁЁЁЁD.СНжжзЪВњЕФЯрЙиЯЕЪ§

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ24

ЁЁЁЁМзЙЋЫО2015ФъГѕЗЂаадкЭтЦеЭЈЙЩЙЩЪ§10000ЭђЙЩЃЌ2015Фъ3дТ1ШеЗЂЗХЙЩЦБЙЩРћЃЌУП10ЙЩЫЭ1ЙЩЁЃ2015Фъ6дТ1ШедіЗЂЦеЭЈЙЩ4500ЭђЙЩЃЌ12дТ1ШеЛиЙК1500ЭђЙЩЃЌ2015ФъЪЕЯжОЛРћШѓ5000ЭђдЊЃЌдђЛљБОУПЙЩЪевцЮЊ(ЁЁЁЁ)дЊЁЃ

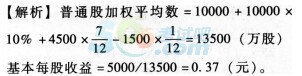

ЁЁЁЁA.0.2

ЁЁЁЁB.0.37

ЁЁЁЁC.0.38

ЁЁЁЁD.0.42

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ25

ЁЁЁЁЦѓвЕНјааЖрдЊЛЏЭЖзЪЃЌЦфФПЕФжЎвЛЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЙцБмЗЧЯЕЭГЗчЯе

ЁЁЁЁB.ЗжЩЂЗЧЯЕЭГЗчЯе

ЁЁЁЁC.МѕЩйЯЕЭГЗчЯе

ЁЁЁЁD.НгЪмЯЕЭГЗчЯе

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁЗЧЯЕЭГЗчЯеПЩвдЭЈЙ§ЭЖзЪзщКЯНјааЗжЩЂЃЌЫљвдЦѓвЕНјааЖрдЊЛЏЭЖзЪЕФФПЕФжЎвЛЪЧЗжЩЂЗчЯеЁЃзЂвтЯЕЭГЗчЯеЪЧВЛФмБЛЗжЩЂЕФЃЌЫљвдЗчЯеВЛПЩФмБЛЯћГ§ЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл