ЁЁЁЁЕкЪЎСљеТ ЫљЕУЫА

ЁЁЁЁЕквЛНк МЦЫАЛљДЁгыднЪБадВювь

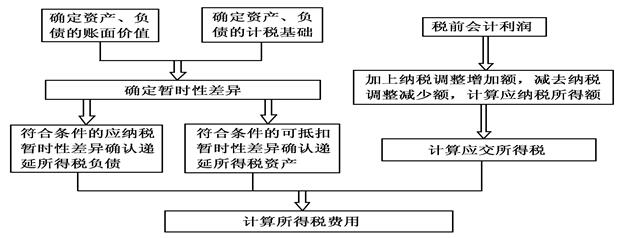

ЁЁЁЁвЛЁЂЫљЕУЫАЛсМЦИХЪі

ЁЁЁЁ------зЪВњИКеЎБэеЎЮёЗЈ

ЁЁЁЁЖўЁЂзЪВњИКеЎБэеЎЮёЗЈЕФЛљБОЫМТЗ

ЁЁЁЁ1.КЫаФЗжТМЃК

ЁЁЁЁНшЃКЫљЕУЫАЗбгУ(ЛсМЦСЂГЁ)

ЁЁЁЁЕнбгЫљЕУЫАзЪВњ(ЛђДћЗН)

ЁЁЁЁДћЃКгІНЛЫАЗбЁЊЁЊгІНЛЫљЕУЫА(ЫАЮёСЂГЁ)

ЁЁЁЁЕнбгЫљЕУЫАИКеЎ(ЛђНшЗН)

ЁЁЁЁ2.еЫЛЇШЗЖЈВНжшЃК

ЁЁЁЁЕквЛВНЃКШЗЖЈЁАгІНЛЫАЗбЁЊЁЊгІНЛЫљЕУЫАЁБЕФН№ЖюЁЃДћЗНЁАгІНЛЫАЗбЁБЪЧеОдкЫАЮёЕФСЂГЁЃЌетИіЪ§ОнВЛЛсвђЮЊЛсМЦЫљЕУЫАКЫЫуЗНЗЈЕФИФБфЖјИФБфЃЌЬиЖЈЪБЦкгІНЩФЩЕФЫАН№ЪЧЮЈвЛЕФЁЂШЗЖЈЕФЁЃ

ЁЁЁЁЦфжаЃК

ЁЁЁЁгІНЛЫАЗб(гІНЛЫљЕУЫА)=(ЛсМЦРћШѓЁРгРОУадВювьЁРднЪБадВювь)ЁСЫљЕУЫАЫАТЪ

ЁЁЁЁ=гІФЩЫАЫљЕУЖюЁСЫљЕУЫАЫАТЪ

ЁЁЁЁЕкЖўВНЃКШЗЖЈЁАЕнбгЫљЕУЫАзЪВњЁБКЭЁАЕнбгЫљЕУЫАИКеЎЁБЕФН№ЖюЁЃ(БОеТКЫаФЮЪЬт)

ЁЁЁЁзмЬхРДЫЕЃЌЁАЕнбгЫљЕУЫАзЪВњЁБКЭЁАЕнбгЫљЕУЫАИКеЎЁБЪЧгЩгкднЪБадВювьЕМжТЕФЃЌЖјднЪБадВювьгжЪЧгЩзЪВњКЭИКеЎЕФеЫУцМлжЕгыЦфМЦЫАЛљДЁВЛвЛжТЕМжТЕФЁЃ

ЁЁЁЁЕкШ§ВНЃКЕЙМЗГіЫљЕУЫАЗбгУЁЃНшЗНЁАЫљЕУЫАЗбгУЁБЪЧеОдкЛсМЦЕФСЂГЁЃЌЪЧРћШѓБэЯюФПЃЌдкећИіЗжТМжаЪЧЕЙМЗГіРДЕФЁЃ

ЁЁЁЁзЪВњИКеЎБэеЎЮёЗЈЃКДгзЪВњИКеЎБэГіЗЂЃЌЭЈЙ§БШНЯзЪВњЁЂИКеЎАДееЛсМЦзМдђШЗЖЈЕФеЫУцМлжЕгыАДееЫАЗЈЙцЖЈШЗШЯЕФМЦЫАЛљДЁЃЌЖдгкСНепжЎМфЕФВювьЗжБ№гІФЩЫАднЪБадВювьКЭПЩЕжПлднЪБадВювьЃЌШЗШЯЯрЙиЕФЕнбгЫљЕУЫАИКеЎКЭЕнбгЫљЕУЫАзЪВњЃЌВЂдкДЫЛљДЁЩЯШЗШЯУПвЛЛсМЦЦкМфРћШѓБэжаЕФЫљЕУЫАЗбгУЁЃ

ЁЁЁЁашвЊЫЕУїЕФЪЧЃЌЖдгкЛсМЦгыЫАЮёЩЯЕФгРОУадВювьЃЌИУЗНЗЈгыгІИЖЫАПюЗЈЮоВюБ№ЃЌМДзЪВњИКеЎБэеЎЮёЗЈЕФЬиЩЋЬхЯжгкднЪБадВювьЩЯЁЃ

ЁЁЁЁШ§ЁЂЫљЕУЫАЛсМЦКЫЫуЕФвЛАуГЬађ

ЁЁЁЁЫљЕУЫАКЫЫуГЬађШчЯТЭМЫљЪОЃК

ЁЁЁЁЖўЁЂзЪВњЕФМЦЫАЛљДЁ

ЁЁЁЁзЪВњЕФМЦЫАЛљДЁЃЌЪЧжИЦѓвЕЪеЛизЪВњеЫУцМлжЕЕФЙ§ГЬжаЃЌМЦЫугІФЩЫАЫљЕУЖюЪБАДееЫАЗЈЙцЖЈПЩвдздгІЫАОМУРћвцжаЕжПлЕФН№ЖюЁЃ

ЁЁЁЁ(вЛ)ЙЬЖЈзЪВњ

ЁЁЁЁеЫУцМлжЕ=ЪЕМЪГЩБО-ЛсМЦРлМЦелОЩ-ЙЬЖЈзЪВњМѕжЕзМБИ

ЁЁЁЁМЦЫАЛљДЁ=ЪЕМЪГЩБО-ЫАЗЈРлМЦелОЩ

ЁЁЁЁЁОНЬВФР§16-1ЁПМзЙЋЫОгк20ЁС9Фъ1дТ1ШеПЊЪММЦЬселОЩЕФФГЯюЙЬЖЈзЪВњЃЌдМлЮЊ

ЁЁЁЁ3 000 000дЊЃЌЪЙгУФъЯоЮЊ10ФъЃЌВЩгУФъЯоЦНОљЗЈМЦЬселОЩЃЌдЄМЦОЛВажЕЮЊ0ЁЃЫАЗЈЙцЖЈРрЫЦЙЬЖЈзЪВњВЩгУМгЫйелОЩЗЈМЦЬсЕФелОЩПЩгшЫАЧАПлГ§ЃЌИУЦѓвЕдкМЦЫАЪБВЩгУЫЋБЖгрЖюЕнМѕЗЈМЦЬселОЩЃЌдЄМЦОЛВажЕЮЊ0ЁЃ2ЁС10Фъ12дТ31ШеЃЌЦѓвЕЙРМЦИУЯюЙЬЖЈзЪВњЕФПЩЪеЛиН№ЖюЮЊ2 200 000дЊЁЃ

ЁЁЁЁЗжЮіЃК

ЁЁЁЁ2ЁС10Фъ12дТ31ШеЃЌИУЯюЙЬЖЈзЪВњЕФеЫУцМлжЕ=3 000 000-300 000ЁС2-200 000= 2 200 000(дЊ)

ЁЁЁЁМЦЫАЛљДЁ=3 000 000-3 000 000ЁС20%-2 400 000ЁС20%=1 920 000(дЊ)

ЁЁЁЁИУЯюЙЬЖЈзЪВњеЫУцМлжЕ2 200 000дЊгыЦфМЦЫАЛљДЁ1 920 000дЊжЎМфЕФ280 000дЊВюЖюЃЌДњБэзХНЋгкЮДРДЦкМфМЦШыЦѓвЕгІФЩЫАЫљЕУЖюЕФН№ЖюЃЌВњЩњЮДРДЦкМфгІНЛЫљЕУЫАЕФдіМгЃЌгІШЗШЯЮЊЕнбгЫљЕУЫАИКеЎЁЃ

ЁЁЁЁЁОНЬВФР§16-2ЁПМзЙЋЫОгк20ЁС5Фъ12дТ20ШеШЁЕУФГЩшБИЃЌГЩБОЮЊ16 000 000дЊЃЌ

ЁЁЁЁдЄМЦЪЙгУ10ФъЃЌдЄМЦОЛВажЕЮЊ0ЃЌВЩгУФъЯоЦНОљЗЈМЦЬселОЩЁЃ20ЁС8Фъ12дТ31ШеЃЌИљОнИУЩшБИЩњВњВњЦЗЕФЪаГЁеМгаЧщПіЃЌМзЙЋЫОЙРМЦЦфПЩЪеЛиН№ЖюЮЊ9 200 000дЊЁЃМйЖЈЫАЗЈЙцЖЈЕФелОЩЗНЗЈЁЂелОЩФъЯогыЛсМЦзМдђЯрЭЌЃЌЦѓвЕЕФзЪВњдкЗЂЩњЪЕжЪадЫ№ЪЇЪБПЩгшЫАЧАПлГ§ЁЃ

ЁЁЁЁЗжЮіЃК

ЁЁЁЁ20ЁС8Фъ12дТ31ШеЃЌМзЙЋЫОИУЩшБИЕФеЫУцМлжЕ=16 000 000-1 600 000ЁС3=

ЁЁЁЁ11 200 000(дЊ)ЃЌПЩЪеЛиН№ЖюЮЊ9 200 000дЊЃЌгІЕБМЦЬс2 000 000дЊЙЬЖЈзЪВњМѕжЕзМБИЃЌМЦЬсИУМѕжЕзМБИКѓЃЌЙЬЖЈзЪВњЕФеЫУцМлжЕЮЊ9 200 000дЊЁЃ

ЁЁЁЁИУЩшБИЕФМЦЫАЛљДЁ=16 000 000-1 600 000ЁС3=11 200 000(дЊ)

ЁЁЁЁзЪВњЕФеЫУцМлжЕ9 200 000дЊаЁгкЦфМЦЫАЛљДЁ11 200 000дЊЃЌВњЩњПЩЕжПлднЪБадВювьЁЃ

ЁЁЁЁ(Жў)ЮоаЮзЪВњ

ЁЁЁЁГ§ФкВПбаОППЊЗЂаЮГЩЕФЮоаЮзЪВњЭтЃЌвдЦфЫћЗНЪНШЁЕУЕФЮоаЮзЪВњЃЌГѕЪМШЗШЯЪБЦфШыеЫМлжЕгыЫАЗЈЙцЖЈЕФГЩБОжЎМфвЛАуВЛДцдкВювьЁЃ

ЁЁЁЁ1.ЖдгкФкВПбаОППЊЗЂаЮГЩЕФЮоаЮзЪВњЃЌЦѓвЕЛсМЦзМдђЙцЖЈгаЙибаОППЊЗЂжЇГіЧјЗжСНИіНзЖЮЃЌбаОПНзЖЮЕФжЇГігІЕБЗбгУЛЏМЦШыЕБЦкЫ№вцЃЌЖјПЊЗЂНзЖЮЗћКЯзЪБОЛЏЬѕМўвдКѓЗЂЩњЕФжЇГізЪБОЛЏзїЮЊЮоаЮзЪВњЕФГЩБО;ЫАЗЈЙцЖЈЃЌЦѓвЕЮЊПЊЗЂаТММЪѕЁЂаТВњЦЗЁЂаТЙЄвеЗЂЩњЕФбаОППЊЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДееЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌАДеебаОППЊЗЂЗбгУЕФ50%МгМЦПлГ§;аЮГЩЮоаЮзЪВњЕФЃЌАДееЮоаЮзЪВњГЩБОЕФ150%ЬЏЯњЁЃ

ЁЁЁЁЁОНЬВФР§16-3ЁПМзЙЋЫОЕБЦкЗЂЩњбаОППЊЗЂжЇГіЙВМЦ10 000 000дЊЃЌЦфжабаОПНзЖЮжЇГі2 000 000дЊЃЌПЊЗЂНзЖЮЗћКЯзЪБОЛЏЬѕМўЧАЗЂЩњЕФжЇГіЮЊ2 000 000дЊЃЌЗћКЯзЪБОЛЏЬѕМўКѓЗЂЩњЕФжЇГіЮЊ6 000 000дЊЁЃМйЖЈПЊЗЂаЮГЩЕФЮоаЮзЪВњдкЕБЦкЦкФЉвбДяЕНдЄЖЈгУЭОЃЌЕЋЩаЮДНјааЬЏЯњЁЃ

ЁЁЁЁЗжЮіЃКМзЙЋЫОЕБФъЗЂЩњЕФбаОППЊЗЂжЇГіжаЃЌАДееЛсМЦЙцЖЈгІгшЗбгУЛЏЕФН№ЖюЮЊ4 000 000дЊЃЌаЮГЩЮоаЮзЪВњЕФГЩБОЮЊ6 000 000дЊЃЌМДЦкФЉЫљаЮГЩЮоаЮзЪВњЕФеЫУцМлжЕЮЊ6 000 000дЊЁЃ

ЁЁЁЁМзЙЋЫОгкЕБЦкЗЂЩњЕФ10 000 000дЊбаОППЊЗЂжЇГіЃЌПЩдкЫАЧАПлГ§ЕФН№ЖюЮЊ6 000 000дЊЁЃЖдгкАДееЛсМЦзМдђЙцЖЈаЮГЩЮоаЮзЪВњЕФВПЗжЃЌЫАЗЈЙцЖЈАДееЮоаЮзЪВњГЩБОЕФ150%зїЮЊМЦЫуЮДРДЦкМфЬЏЯњЖюЕФЛљДЁЃЌМДИУЯюЮоаЮзЪВњдкГѕЪМШЗШЯЪБЕФМЦЫАЛљДЁЮЊ9 000 000дЊ(6 000 000ЁС150%)ЁЃ

ЁЁЁЁИУЯюЮоаЮзЪВњЕФеЫУцМлжЕ6 000 000дЊгыЦфМЦЫАЛљДЁ9 000 000дЊжЎМфЕФВюЖю3 000 000дЊНЋгкЮДРДЦкМфЫАЧАПлГ§ЃЌВњЩњПЩЕжПлднЪБадВювьЁЃ

ЁЁЁЁ2.ЮоаЮзЪВњдкКѓајМЦСПЪБЃЌЛсМЦгыЫАЗЈЕФВювьжївЊВњЩњгкЖдЮоаЮзЪВњЪЧЗёашвЊЬЏЯњМАЮоаЮзЪВњМѕжЕзМБИЕФМЦЬсЁЃ

ЁЁЁЁеЫУцМлжЕ=ЪЕМЪГЩБО-ЛсМЦРлМЦЬЏЯњ-ЮоаЮзЪВњМѕжЕзМБИ

ЁЁЁЁЕЋЖдгкЪЙгУЪйУќВЛШЗЖЈЕФЮоаЮзЪВњЃЌеЫУцМлжЕ=ЪЕМЪГЩБО-ЮоаЮзЪВњМѕжЕзМБИ

ЁЁЁЁМЦЫАЛљДЁ=ЪЕМЪГЩБО-ЫАЗЈРлМЦЬЏЯњ

ЁЁЁЁЁОНЬВФР§16-4ЁПМзЙЋЫОгк20ЁС9Фъ1дТ1ШеШЁЕУФГЯюЮоаЮзЪВњЃЌГЩБОЮЊ6 000 000дЊЁЃЦѓвЕИљОнИїЗНУцЧщПіХаЖЯЃЌЮоЗЈКЯРэдЄМЦЦфДјРДЮДРДОМУРћвцЕФЦкЯоЃЌзїЮЊЪЙгУЪйУќВЛШЗЖЈЕФЮоаЮзЪВњЁЃ20ЁС9Фъ12дТ31ШеЃЌЖдИУЯюЮоаЮзЪВњНјааМѕжЕВтЪдБэУїЮДЗЂЩњМѕжЕЁЃЦѓвЕдкМЦЫАЪБЃЌЖдИУЯюЮоаЮзЪВњАДее10ФъЕФЦкМфЬЏЯњЃЌгаЙиЬЏЯњЖюдЪаэЫАЧАПлГ§ЁЃ

ЁЁЁЁЗжЮіЃКЛсМЦЩЯНЋИУЯюЮоаЮзЪВњзїЮЊЪЙгУЪйУќВЛШЗЖЈЕФЮоаЮзЪВњЃЌдкЮДЗЂЩњМѕжЕЕФЧщПіЯТЃЌЦфеЫУцМлжЕЮЊШЁЕУГЩБО6 000 000дЊЁЃ

ЁЁЁЁИУЯюЮоаЮзЪВњдк20ЁС9Фъ12дТ31ШеЕФМЦЫАЛљДЁЮЊ5 400 000дЊ(6 000 000-600 000)ЁЃ

ЁЁЁЁИУЯюЮоаЮзЪВњЕФеЫУцМлжЕ6 000 000дЊгыЦфМЦЫАЛљДЁ5 400 000дЊжЎМфЕФВюЖю600 000дЊНЋМЦШыЮДРДЦкМфЕФгІФЩЫАЫљЕУЖюЃЌВњЩњЮДРДЦкМфЦѓвЕЫљЕУЫАЫАПюСїГіЕФдіМгЃЌЮЊгІФЩЫАднЪБадВювьЁЃ

ЁЁЁЁ(Ш§)вдЙЋдЪМлжЕМЦСПЕФН№ШкзЪВњ

ЁЁЁЁ1.вдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњ

ЁЁЁЁЛсМЦЃКЦкФЉАДЙЋдЪМлжЕМЦСПЃЌЙЋдЪМлжЕБфЖЏМЦШыЕБЦкЫ№вц

ЁЁЁЁЫАЗЈЃКГЩБО

ЁЁЁЁЁОНЬВФР§16-5ЁПМзЙЋЫО20ЁС8Фъ7дТвд520 000дЊШЁЕУввЙЋЫОЙЩЦБ50 000ЙЩзїЮЊНЛвзадН№ШкзЪВњКЫЫуЃЌ20ЁС8Фъ12дТ31ШеЃЌМзЙЋЫОЩаЮДГіЪлЫљГжгаввЙЋЫОЙЩЦБЃЌввЙЋЫОЙЩЦБЙЋдЪМлжЕЮЊУПЙЩ12.4дЊЁЃЫАЗЈЙцЖЈЃЌзЪВњдкГжгаЦкМфЙЋдЪМлжЕЕФБфЖЏВЛМЦШыЕБЦкгІФЩЫАЫљЕУЖюЃЌД§ДІжУЪБвЛВЂМЦЫугІМЦШыгІФЩЫАЫљЕУЖюЕФН№ЖюЁЃ

ЁЁЁЁЗжЮіЃКзїЮЊНЛвзадН№ШкзЪВњЕФввЙЋЫОЙЩЦБдк20ЁС8Фъ12дТ31ШеЕФеЫУцМлжЕЮЊ620 000дЊ(12.4ЁС50 000)ЃЌЦфМЦЫАЛљДЁЮЊдШЁЕУГЩБОВЛБфЃЌМД520 000дЊЃЌСНепжЎМфВњЩњ100 000дЊЕФгІФЩЫАднЪБадВювьЁЃ

ЁЁЁЁ2.ПЩЙЉГіЪлН№ШкзЪВњ

ЁЁЁЁЛсМЦЃКЦкФЉАДЙЋдЪМлжЕМЦСПЃЌЙЋдЪМлжЕБфЖЏМЦШыЫљгаепШЈвц(зЪБОЙЋЛ§ЁЊЁЊЦфЫћзЪБОЙЋЛ§)ЁЃ

ЁЁЁЁЫАЗЈЃКГЩБО

ЁЁЁЁШ§ЁЂИКеЎЕФМЦЫАЛљДЁ

ЁЁЁЁИКеЎЕФМЦЫАЛљДЁЃЌЪЧжИИКеЎЕФеЫУцМлжЕМѕШЅЮДРДЦкМфМЦЫугІФЩЫАЫљЕУЖюЪБАДееЫАЗЈЙцЖЈПЩгшЕжПлЕФН№ЖюЁЃ

ЁЁЁЁ(вЛ)дЄМЦИКеЎ

ЁЁЁЁАДееЁЖЦѓвЕЛсМЦзМдђЕк13КХЁЊЁЊЛђгаЪТЯюЁЗЕФЙцЖЈЃЌЦѓвЕгІНЋдЄМЦЬсЙЉЪлКѓЗўЮёЗЂЩњЕФжЇГідкЯњЪлЕБЦкШЗШЯЮЊЗбгУЃЌЭЌЪБШЗШЯдЄМЦИКеЎЁЃШчЙћЫАЗЈЙцЖЈЃЌгыЯњЪлВњЦЗгаЙиЕФжЇГігІгкЗЂЩњЪБЫАЧАПлГ§ЃЌгЩгкИУРрЪТЯюВњЩњЕФдЄМЦИКеЎдкЦкФЉЕФМЦЫАЛљДЁЮЊЦфеЫУцМлжЕгыЮДРДЦкМфПЩЫАЧАПлГ§ЕФН№ЖюжЎМфЕФВюЖюЃЌвђгаЙиЕФжЇГіЪЕМЪЗЂЩњЪБПЩШЋВПЫАЧАПлГ§ЃЌЦфМЦЫАЛљДЁЮЊ0ЁЃ

ЁЁЁЁЁОНЬВФР§16-7ЁПМзЙЋЫО20ЁС8ФъвђЯњЪлВњЦЗГаХЕЬсЙЉ3ФъЕФБЃаоЗўЮёЃЌдкЕБФъЖШРћШѓБэжаШЗШЯСЫ8 000 000дЊЯњЪлЗбгУЃЌЭЌЪБШЗШЯЮЊдЄМЦИКеЎЃЌЕБФъЖШЗЂЩњБЃаожЇГі2 000 000дЊЃЌдЄМЦИКеЎЕФЦкФЉгрЖюЮЊ6 000 000дЊЁЃМйЖЈЫАЗЈЙцЖЈЃЌгыВњЦЗЪлКѓЗўЮёЯрЙиЕФЗбгУдкЪЕМЪЗЂЩњЪБЫАЧАПлГ§ЁЃ

ЁЁЁЁЗжЮіЃК

ЁЁЁЁИУЯюдЄМЦИКеЎдкМзЙЋЫО20ЁС8Фъ12дТ31ШеЕФеЫУцМлжЕЮЊ6 000 000дЊ

ЁЁЁЁИУЯюдЄМЦИКеЎЕФМЦЫАЛљДЁ=еЫУцМлжЕ-ЮДРДЦкМфМЦЫугІФЩЫАЫљЕУЖюЪБАДееЫАЗЈЙцЖЈПЩгшЕжПлЕФН№Жю=6 000 000-6 000 000=0(дЊ)

ЁЁЁЁвђЦфЫћЪТЯюШЗШЯЕФдЄМЦИКеЎЃЌгІАДееЫАЗЈЙцЖЈЕФМЦЫАддђШЗЖЈЦфМЦЫАЛљДЁЁЃФГаЉЧщПіЯТФГаЉЪТЯюШЗШЯЕФдЄМЦИКеЎЃЌШчЙћЫАЗЈЙцЖЈЮоТлЪЧЗёЪЕМЪЗЂЩњОљВЛдЪаэЫАЧАПлГ§ЃЌМДЮДРДЦкМфАДееЫАЗЈЙцЖЈПЩгшЕжПлЕФН№ЖюЮЊ0ЃЌдђЦфеЫУцМлжЕгыМЦЫАЛљДЁЯрЭЌЁЃ

ЁЁЁЁ(Жў)дЄЪееЫПю

ЁЁЁЁЦѓвЕдкЪеЕНПЭЛЇдЄИЖЕФПюЯюЪБЃЌвђВЛЗћКЯЪеШыШЗШЯЬѕМўЃЌЛсМЦЩЯНЋЦфШЗШЯЮЊИКеЎЁЃЫАЗЈжаЖдгкЪеШыЕФШЗШЯддђвЛАугыЛсМЦЙцЖЈЯрЭЌЃЌМДЛсМЦЩЯЮДШЗШЯЪеШыЪБЃЌМЦЫАЪБвЛАуврВЛМЦШыгІФЩЫАЫљЕУЖюЃЌИУВПЗжОМУРћвцдкЮДРДЦкМфМЦЫАЪБПЩгшЫАЧАПлГ§ЕФН№ЖюЮЊ0ЃЌМЦЫАЛљДЁЕШгкеЫУцМлжЕЁЃ

ЁЁЁЁШчЙћВЛЗћКЯЦѓвЕЛсМЦзМдђЙцЖЈЕФЪеШыШЗШЯЬѕМўЃЌЕЋАДЫАЗЈЙцЖЈгІМЦШыЕБЦкгІФЩЫАЫљЕУЖюЪБЃЌгаЙидЄЪееЫПюЕФМЦЫАЛљДЁЮЊ0ЁЃ

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПДѓКЃЙЋЫО2012Фъ12дТ31ШеЪеЕНПЭЛЇдЄИЖЕФПюЯю200ЭђдЊЁЃ

ЁЁЁЁ(1)ШєЪеЕНдЄЪеЕФПюЯюЪБВЛМЦШыгІФЩЫАЫљЕУЖю

ЁЁЁЁ2012Фъ12дТ31ШедЄЪееЫПюЕФеЫУцМлжЕЮЊ200ЭђдЊЁЃ

ЁЁЁЁ2012Фъ12дТ31ШедЄЪееЫПюЕФМЦЫАЛљДЁ=еЫУцМлжЕ200-ПЩДгЮДРДОМУРћвцжаПлГ§ЕФН№Жю0=200(ЭђдЊ)ЁЃ

ЁЁЁЁ(2)ШєдЄЪеЕФПюЯюМЦШыЕБЦкгІФЩЫАЫљЕУЖю

ЁЁЁЁ2012Фъ12дТ31ШедЄЪееЫПюЕФеЫУцМлжЕЮЊ200ЭђдЊЃЌвђАДЫАЗЈЙцЖЈдЄЪеЕФПюЯювбМЦШыЕБЦкгІФЩЫАЫљЕУЖюЃЌЫљвддквдКѓФъЖШМѕЩйдЄЪееЫПюШЗШЯЪеШыЪБЃЌгЩЫАЧАЛсМЦРћШѓМЦЫугІФЩЫАЫљЕУЖюЪБгІНЋЦфПлГ§ЁЃ

ЁЁЁЁ2012Фъ12дТ31ШедЄЪееЫПюЕФМЦЫАЛљДЁ=еЫУцМлжЕ200-ПЩДгЮДРДОМУРћвцжаПлГ§ЕФН№Жю200=0ЁЃ

ЁЁЁЁ(Ш§)гІИЖжАЙЄаНГъ

ЁЁЁЁЦѓвЕЛсМЦзМдђЙцЖЈЃЌЦѓвЕЮЊЛёЕУжАЙЄЬсЙЉЕФЗўЮёИјгшЕФИїжжаЮЪНЕФБЈГъвдМАЦфЫћЯрЙижЇГіОљгІзїЮЊЦѓвЕЕФГЩБОЁЂЗбгУЃЌдкЮДжЇИЖжЎЧАШЗШЯЮЊИКеЎЁЃЫАЗЈЙцЖЈЃЌЦѓвЕжЇИЖИјжАЙЄЕФКЯРэЕФЙЄзЪаНН№аджЪЕФжЇГіПЩЫАЧАСажЇЁЃвЛАуЧщПіЯТЃЌЖдгкгІИЖжАЙЄаНГъЃЌЦфМЦЫАЛљДЁЮЊеЫУцМлжЕМѕШЅдкЮДРДЦкМфПЩгшЫАЧАПлГ§ЕФН№Жю0жЎМфЕФВюЖюЃЌМДеЫУцМлжЕЕШгкМЦЫАЛљДЁЁЃ

ЁЁЁЁЁОЬсЪОЁПвдЯжН№НсЫуЕФЙЩЗнжЇИЖаЮГЩЕФгІИЖжАЙЄаНГъЃЌдкЮДРДЪЕМЪжЇИЖЪБПЩвддкЫАЧАПлГ§ЃЌЦфМЦЫАЛљДЁЮЊ0ЁЃ

ЁЁЁЁ(ЫФ)ЦфЫћИКеЎ

ЁЁЁЁЦѓвЕЕФЦфЫћИКеЎЯюФПЃЌШчЦѓвЕгІНЛЕФЗЃПюКЭжЭФЩН№ЕШЃЌдкЩаЮДжЇИЖжЎЧААДееЛсМЦзМдђЙцЖЈШЗШЯЮЊЗбгУЃЌЭЌЪБзїЮЊИКеЎЗДгГЁЃЫАЗЈЙцЖЈЃЌЗЃПюКЭжЭФЩН№ВЛЕУЫАЧАПлГ§ЃЌЦфМЦЫАЛљДЁЮЊеЫУцМлжЕМѕШЅЮДРДЦкМфМЦЫАЪБПЩгшЫАЧАПлГ§ЕФН№Жю0жЎМфЕФВюЖюЃЌМДМЦЫАЛљДЁЕШгкеЫУцМлжЕЁЃ

ЁЁЁЁЁОНЬВФР§16-9ЁПМзЙЋЫОвђЮДАДееЫАЗЈЙцЖЈНЩФЩЫАН№ЃЌАДЙцЖЈашдк20ЁС8ФъНЩФЩжЭФЩН№1 000 000дЊЃЌжС20ЁС8Фъ12дТ31ШеЃЌИУПюЯюЩаЮДжЇИЖЃЌаЮГЩЦфЫћгІИЖПю1 000 000дЊЁЃЫАЗЈЙцЖЈЃЌЦѓвЕвђЮЅЗДЙњМвЗЈТЩЁЂЗЈЙцЙцЖЈНЩФЩЕФЗЃПюЁЂжЭФЩН№ВЛдЪаэЫАЧАПлГ§ЁЃ

ЁЁЁЁЗжЮіЃК вђгІНЩжЭФЩН№аЮГЩЕФЦфЫћгІИЖПюеЫУцМлжЕЮЊ1 000 000дЊЃЌвђЫАЗЈЙцЖЈИУжЇГіВЛдЪаэЫАЧАПлГ§ЃЌЦфМЦЫАЛљДЁ=1 000 000-0=1 000 000(дЊ)ЁЃ

ЁЁЁЁЖдгкЗЃПюКЭжЭФЩН№жЇГіЃЌЛсМЦгыЫАЪеЙцЖЈДцдкВювьЃЌЕЋИУВювьНігАЯьЗЂЩњЕБЦкЃЌЖдЮДРДЦкМфМЦЫАВЛВњЩњгАЯьЃЌвђЖјВЛВњЩњднЪБадВювьЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯТСаИїЯюИКеЎжаЃЌЦфМЦЫАЛљДЁЮЊСуЕФЪЧ( )ЁЃ(2009ФъПМЬт)

ЁЁЁЁA.вђЧЗЫАВњЩњЕФгІНЛЫАПюжЭФЩН№

ЁЁЁЁB.вђЙКШыДцЛѕаЮГЩЕФгІИЖеЫПю

ЁЁЁЁC.вђШЗШЯБЃаоЗбгУаЮГЩЕФдЄМЦИКеЎ

ЁЁЁЁD.ЮЊжАЙЄМЦЬсЕФгІИЖбјРЯБЃЯеН№

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПИКеЎЕФМЦЫАЛљДЁЮЊИКеЎеЫУцМлжЕМѕШЅЮДРДЦкМфМЦЫугІФЩЫАЫљЕУЖюЪБПЩвдЫАЧАСажЇЕФН№ЖюЁЃвђШЗШЯБЃаоЗбгУаЮГЩЕФдЄМЦИКеЎЃЌЫАЗЈдЪаэдквдКѓЪЕМЪЗЂЩњЪБЫАЧАСажЇЃЌМДИУдЄМЦИКеЎЕФМЦЫАЛљДЁ=ЦфеЫУцМлжЕ-ЮДРДЦкМфПЩЫАЧАСажЇЕФН№Жю=0ЁЃ

ЁЁЁЁЫФЁЂЬиЪтНЛвзЛђЪТЯюжаВњЩњзЪВњЁЂИКеЎМЦЫАЛљДЁЕФШЗЖЈ

ЁЁЁЁГ§ЦѓвЕдке§ГЃЩњВњОгЊЛюЖЏЙ§ГЬжаШЁЕУЕФзЪВњКЭИКеЎвдЭтЃЌЖдгкФГаЉЬиЪтНЛвзжаВњЩњЕФзЪВњЁЂИКеЎЃЌЦфМЦЫАЛљДЁЕФШЗЖЈгІзёДгЫАЗЈЙцЖЈЃЌШчЦѓвЕКЯВЂЙ§ГЬжаШЁЕУзЪВњЁЂИКеЎМЦЫАЛљДЁЕФШЗЖЈЁЃ

ЁЁЁЁЮхЁЂднЪБадВювь

ЁЁЁЁ(вЛ)ЛљБОНчЖЈ

ЁЁЁЁднЪБадВювьЃЌЪЧжИзЪВњЛђИКеЎЕФеЫУцМлжЕгыЦфМЦЫАЛљДЁВЛЭЌВњЩњЕФВюЖюЁЃ

ЁЁЁЁФГаЉВЛЗћКЯзЪВњЁЂИКеЎЕФШЗШЯЬѕМўЃЌЮДзїЮЊВЦЮёБЈИцжазЪВњЁЂИКеЎСаЪОЕФЯюФПЃЌШчЙћАДееЫАЗЈЙцЖЈПЩвдШЗЖЈЦфМЦЫАЛљДЁЃЌИУМЦЫАЛљДЁгыЦфеЫУцМлжЕжЎМфЕФВюЖювВЪєгкднЪБадВювьЁЃ

ЁЁЁЁ(Жў)днЪБадВювьЕФЗжРр

ЁЁЁЁИљОнднЪБадВювьЖдЮДРДЦкМфгІФЩЫАЫљЕУЖюгАЯьЕФВЛЭЌЃЌЗжЮЊгІФЩЫАднЪБадВювьКЭПЩЕжПлднЪБадВювьЁЃ

ЁЁЁЁ1.гІФЩЫАднЪБадВювь

ЁЁЁЁгІФЩЫАднЪБадВювьЃЌЪЧжИдкШЗЖЈЮДРДЪеЛизЪВњЛђЧхГЅИКеЎЦкМфЕФгІФЩЫАЫљЕУЖюЪБЃЌНЋЕМжТВњЩњгІЫАН№ЖюЕФднЪБадВювьЁЃ

ЁЁЁЁгІФЩЫАднЪБадВювьЭЈГЃВњЩњгквдЯТЧщПіЃК

ЁЁЁЁ(1)зЪВњЕФеЫУцМлжЕДѓгкЦфМЦЫАЛљДЁ;

ЁЁЁЁ(2)ИКеЎЕФеЫУцМлжЕаЁгкЦфМЦЫАЛљДЁЁЃ

ЁЁЁЁ2.ПЩЕжПлднЪБадВювь

ЁЁЁЁПЩЕжПлднЪБадВювьЃЌЪЧжИдкШЗЖЈЮДРДЪеЛизЪВњЛђЧхГЅИКеЎЦкМфЕФгІФЩЫАЫљЕУЖюЪБЃЌНЋЕМжТВњЩњПЩЕжПлН№ЖюЕФднЪБадВювьЁЃ

ЁЁЁЁПЩЕжПлднЪБадВювьЭЈГЃВњЩњгквдЯТЧщПіЃК

ЁЁЁЁ(1)зЪВњЕФеЫУцМлжЕаЁгкЦфМЦЫАЛљДЁ;

ЁЁЁЁ(2)ИКеЎЕФеЫУцМлжЕДѓгкЦфМЦЫАЛљДЁЁЃ

ЁЁЁЁ(Ш§)ЬиЪтЯюФПВњЩњЕФднЪБадВювь

ЁЁЁЁ1.ЮДзїЮЊзЪВњЁЂИКеЎШЗШЯЕФЯюФПВњЩњЕФднЪБадВювьЁЃФГаЉНЛвзЛђЪТЯюЗЂЩњвдКѓЃЌвђЮЊВЛЗћКЯзЪВњЁЂИКеЎЕФШЗШЯЬѕМўЖјЮДЬхЯжЮЊзЪВњИКеЎБэжаЕФзЪВњЛђИКеЎЃЌЕЋАДееЫАЗЈЙцЖЈФмЙЛШЗЖЈЦфМЦЫАЛљДЁЕФЃЌЦфеЫУцМлжЕ0гыМЦЫАЛљДЁжЎМфЕФВювьвВЙЙГЩднЪБадВювьЁЃШчЦѓвЕЗЂЩњЕФЗћКЯЬѕМўЕФЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЃЌГ§ЫАЗЈСэгаЙцЖЈЭтЃЌВЛГЌЙ§ЕБФъЯњЪлЪеШы15%ЕФВПЗжзМгшПлГ§;ГЌЙ§ВПЗжзМгшЯђвдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃИУРржЇГідкЗЂЩњЪБАДееЛсМЦзМдђЙцЖЈМДМЦШыЕБЦкЫ№вцЃЌВЛаЮГЩзЪВњИКеЎБэжаЕФзЪВњЃЌЕЋАДееЫАЗЈЙцЖЈПЩвдШЗЖЈЦфМЦЫАЛљДЁЕФЃЌСНепжЎМфЕФВюЖювВаЮГЩднЪБадВювьЁЃ

ЁЁЁЁЁОНЬВФР§16-10ЁПМзЙЋЫО20ЁС8ФъЗЂЩњЙуИцЗб10 000 000дЊЃЌжСФъФЉвбШЋЖюжЇИЖИјЙуИцЙЋЫОЁЃЫАЗЈЙцЖЈЃЌЦѓвЕЗЂЩњЕФЙуИцЗбЁЂвЕЮёаћДЋЗбВЛГЌЙ§ЕБФъЯњЪлЪеШы15%ЕФВПЗждЪаэЫАЧАПлГ§ЃЌГЌЙ§ВПЗждЪаэНсзЊвдКѓФъЖШЫАЧАПлГ§ЁЃМзЙЋЫО20ЁС8ФъЪЕЯжЯњЪлЪеШы60 000 000дЊЁЃ

ЁЁЁЁЗжЮіЃК

ЁЁЁЁвђЙуИцЗбжЇГіаЮГЩЕФзЪВњЕФеЫУцМлжЕЮЊ0дЊЃЌЦфМЦЫАЛљДЁ=10 000 000-60 000 000 ЁС15%=1 000 000(дЊ)ЁЃ

ЁЁЁЁЙуИцЗбжЇГіаЮГЩЕФзЪВњЕФеЫУцМлжЕЮЊ0дЊгыМЦЫАЛљДЁ1 000 000дЊжЎМфаЮГЩ1 000 000дЊПЩЕжПлднЪБадВювьЁЃ

ЁЁЁЁ2.ПЩЕжПлПїЫ№МАЫАПюЕжМѕВњЩњЕФднЪБадВювьЁЃЖдгкАДееЫАЗЈЙцЖЈПЩвдНсзЊвдКѓФъЖШЕФЮДУжВЙПїЫ№МАЫАПюЕжМѕЃЌЫфВЛЪЧвђзЪВњЁЂИКеЎЕФеЫУцМлжЕгыМЦЫАЛљДЁВЛЭЌВњЩњЕФЃЌЕЋБОжЪЩЯПЩЕжПлПїЫ№КЭЫАПюЕжМѕгыПЩЕжПлднЪБадВювьОпгаЭЌбљЕФзїгУЃЌОљФмМѕЩйЮДРДЦкМфЕФгІФЩЫАЫљЕУЖюКЭгІНЛЫљЕУЫАЃЌЪгЭЌПЩЕжПлднЪБадВювьЃЌдкЗћКЯШЗШЯЬѕМўЕФЧщПіЯТЃЌгІШЗШЯгыЦфЯрЙиЕФЕнбгЫљЕУЫАзЪВњЁЃ

ЁЁЁЁЁООйР§ЁПМзЙЋЫОгк2007ФъвђеўВпаддвђЗЂЩњОгЊПїЫ№2 000ЭђдЊЃЌАДееЫАЗЈЙцЖЈЃЌИУПїЫ№ПЩгУгкЕжМѕвдКѓ5ИіФъЖШЕФгІФЩЫАЫљЕУЖюЁЃ

ЁЁЁЁЗжЮіЃКИУОгЊПїЫ№ВЛЪЧзЪВњЁЂИКеЎЕФеЫУцМлжЕгыЦфМЦЫАЛљДЁВЛЭЌВњЩњЕФЃЌЕЋДгаджЪЩЯПЩвдМѕЩйЮДРДЦкМфЦѓвЕЕФгІФЩЫАЫљЕУЖюКЭгІНЛЫљЕУЫАЃЌЪєгкПЩЕжПлднЪБадВювьЁЃЦѓвЕдЄМЦЮДРДЦкМфФмЙЛВњЩњзуЙЛЕФгІФЩЫАЫљЕУЖюРћгУИУПЩЕжПлПїЫ№ЪБЃЌгІШЗШЯЯрЙиЕФЕнбгЫљЕУЫАзЪВњЁЃ

ЁЁЁЁ2007ФъЫАТЪ33%ЃЌДг2008ФъПЊЪМЫАТЪЮЊ25%

ЁЁЁЁ(1)ЮДРД5ФъгазуЙЛЕФгІФЩЫАЫљЕУЖюУжВЙИУПїЫ№

ЁЁЁЁ2007Фъ12дТ31ШегІШЗШЯЕнбгЫљЕУЫАзЪВњ=2000ЁС25%=500(ЭђдЊ)

ЁЁЁЁ(2)ЮДРД5ФъЫАЧАЛсМЦРћШѓЮЊ600ЭђдЊ

ЁЁЁЁ2007Фъ12дТ31ШегІШЗШЯЕнбгЫљЕУЫАзЪВњ=600ЁС25%=150(ЭђдЊ)

ЁЁЁЁ(3)ЮДРД5ФъЮоРћШѓ

ЁЁЁЁВЛШЗШЯЕнбгЫљЕУЫАзЪВњ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаИїЯюзЪВњКЭИКеЎжаЃЌвђеЫУцМлжЕгыМЦЫАЛљДЁВЛвЛжТаЮГЩднЪБадВювьЕФга( )ЁЃ(2010ФъПМЬт)

ЁЁЁЁA.ЪЙгУЪйУќВЛШЗЖЈЕФЮоаЮзЪВњ B.вбМЦЬсМѕжЕзМБИЕФЙЬЖЈзЪВњ

ЁЁЁЁC.вбШЗШЯЙЋдЪМлжЕБфЖЏЫ№вцЕФНЛвзадН№ШкзЪВњ D.вђЮЅЗДЫАЗЈЙцЖЈгІНЩФЩЕЋЩаЮДНЩФЩЕФжЭФЩН№

ЁЁЁЁЁОД№АИЁПABC

ЁЁЁЁЁОНтЮіЁПбЁЯюAЃЌЪЙгУЪйУќВЛШЗЖЈЕФЮоаЮзЪВњЛсМЦЩЯВЛМЦЬсЬЏЯњЃЌЕЋЫАЗЈЙцЖЈЛсАДвЛЖЈЗНЗЈНјааЬЏЯњЃЌЛсаЮГЩднЪБадВювь;бЁЯюBЃЌЦѓвЕМЦЬсЕФзЪВњМѕжЕзМБИдкЗЂЩњЪЕжЪадЫ№ЪЇжЎЧАЫАЗЈВЛГаШЯЃЌвђДЫВЛдЪаэЫАЧАПлГ§ЃЌЛсаЮГЩднЪБадВювь;бЁЯюCЃЌНЛвзадН№ШкзЪВњГжгаЦкМфЙЋдЪМлжЕЕФБфЖЏЫАЗЈЩЯвВВЛГаШЯЃЌЛсаЮГЩднЪБадВювь;бЁЯюDЃЌвђЮЅЗДЫАЗЈЙцЖЈгІНЩФЩЕЋЩаЮДНЩФЩЕФжЭФЩН№ЪЧЦѓвЕЕФИКеЎЃЌЫАЗЈВЛдЪаэПлГ§ЃЌеЫУцМлжЕгыМЦЫАЛљДЁЯрЕШЃЌВЛВњЩњднЪБадВювьЁЃ

ЁЁЁЁ>>>жаМЖЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗдЄЯАжЊЪЖЕуЛузм

ЩЯвЛЦЊЃК2017ФъжаМЖЛсМЦжАГЦжаМЖЛсМЦЪЕЮёНВвхМАР§ЬтЃКеўИЎВЙжњЕФЛсМЦДІРэ

ЯТвЛЦЊЃК2017ФъжаМЖЛсМЦжАГЦжаМЖЛсМЦЪЕЮёНВвхМАР§ЬтЃКЕнбгЫљЕУЫАИКеЎКЭЕн

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл