ЕкЦпеТЁЁгЊдЫзЪН№ЙмРэ

ЕкШ§НкЁЁгІЪееЫПюЙмРэ

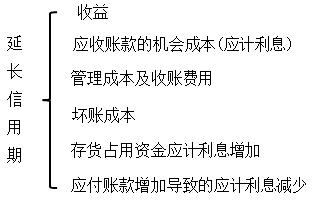

ЁЁЁЁжЊЪЖЕуЃКаХгУеўВпЕФШЗЖЈ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.РэНтаХгУБъзМЕФШЗЖЈ;

ЁЁЁЁ2.еЦЮеаХгУеўВпЕФОіВпЫМТЗЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁ(вЛ)5CаХгУЦРМлЯЕЭГ

|

ЦЗжЪ |

ИіШЫЩъЧыШЫЛђЦѓвЕЩъЧыШЫЙмРэепЕФГЯЪЕКЭе§жББэЯжЁЃЦЗжЪЗДгГСЫИіШЫЛђЦѓвЕдкЙ§ШЅЕФЛЙПюжаЫљЬхЯжЕФЛЙПювтЭМКЭдИЭћЁЃ |

|

ФмСІ |

ОгЊФмСІЃЌЗжЮіЩњВњОгЊФмСІМАЛёРћЧщПіЁЃ |

|

зЪБО |

ШчЙћЦѓвЕЛђИіШЫЕБЧАЕФЯжН№СїВЛзувдЛЙеЎЃЌЫћУЧдкЖЬЦкКЭГЄЦкФкПЩЙЉЪЙгУЕФВЦЮёзЪдДЁЃ |

|

ЕжбК |

ЕБЦѓвЕЛђИіШЫВЛФмТњзуЛЙПюЬѕПюЪБЃЌПЩвдгУзїеЎЮёЕЃБЃЕФзЪВњЛђЦфЫћЕЃБЃЮя |

|

ЬѕМў |

гАЯьЩъЧыепЛЙПюФмСІКЭЛЙПювтдИЕФОМУЛЗОГЁЃ |

ЁЁЁЁ(Жў)аХгУЦкМф

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

ЁЁЁЁгІЪееЫПюеМгУзЪН№ЕФгІМЦРћЯЂ=гІЪееЫПюеМгУзЪН№ЁСзЪБОГЩБО

ЁЁЁЁгІЪееЫПюеМгУзЪН№=гІЪееЫПюЦНОљгрЖюЁСБфЖЏГЩБОТЪ

ЁЁЁЁгІЪееЫПюЦНОљгрЖю=ШеЯњЪлЖюЁСЦНОљЪеЯжЦк

ЁЁЁЁгІЪееЫПюеМгУзЪН№ЕФгІМЦРћЯЂ=ШеЯњЪлЖюЁСЦНОљЪеЯжЦкЁСБфЖЏГЩБОТЪЁСзЪБОГЩБО

ЁЁЁЁЛЕеЫГЩБО = ЩоЯњЖю ЁС дЄМЦЛЕеЫЫ№ЪЇТЪ

ЁЁЁЁДцЛѕеМгУзЪН№гІМЦРћЯЂдіМг= ДцЛѕдіМгСПЁСЕЅЮЛБфЖЏГЩБОЁСзЪН№ГЩБО

ЁЁЁЁгІИЖеЫПюдіМгЕМжТЕФгІМЦРћЯЂМѕЩй=гІИЖеЫПюЦНОљгрЖюдіМгЁСзЪН№ГЩБО

ЁЁЁЁЯжН№елПлГЩБОдіМг=аТЕФЯњЪлЫЎЦНЁСЯэЪмЯжН№елПлЕФЙЫПЭБШР§ЁСаТЕФЯжН№елПлТЪ-ОЩЕФЯњЪлЫЎЦНЁСЯэЪмЯжН№елПлЕФЙЫПЭБШР§ЁСОЩЕФЯжН№елПлТЪ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПаХгУБъзМЪЧжИаХгУЩъЧыепЛёЕУЦѓвЕЬсЙЉаХгУЫљБиаыДяЕНЕФзюЕЭаХгУЫЎЦНЃЌЯТСаИїЯюжаЃЌЭЈГЃПЩзїЮЊаХгУБъзМХаБ№БъзМЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.дЄЦкЕФБивЊБЈГъТЪ

ЁЁЁЁB.ЪаГЁРћТЪ

ЁЁЁЁC.дЄЦкЕФЛЕеЫЫ№ЪЇТЪ

ЁЁЁЁD.ЕШЗчЯеЭЖзЪЕФБивЊБЈГъТЪ

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛаХгУБъзМЪЧжИаХгУЩъЧыепЛёЕУЦѓвЕЬсЙЉаХгУЫљБиаыДяЕНЕФзюЕЭаХгУЫЎЦНЃЌЭЈГЃвддЄЦкЕФЛЕеЫЫ№ЪЇТЪзїЮЊХаБ№БъзМЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЦѓвЕдЄМЦЯТФъЖШЯњЪлОЛЖюЮЊ1800ЭђдЊЃЌгІЪееЫПюжмзЊЬьЪ§ЮЊ90Ьь(вЛФъАД360ЬьМЦЫу)ЃЌБфЖЏГЩБОТЪЮЊ60%ЃЌзЪБОГЩБОЮЊ10%ЃЌдђгІЪееЫПюЕФЛњЛсГЩБОЪЧ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.27 ЁЁЁЁB.45

ЁЁЁЁC.108ЁЁЁЁD.180

ЁЁЁЁЁКе§ШЗД№АИЁЛA

ЁЁЁЁЁКД№АИНтЮіЁЛгІЪееЫПюЛњЛсГЩБО=1800/360ЁС90ЁС60%ЁС10%=27(ЭђдЊ)

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПAЦѓвЕЪЧвЛМвДгЪТЩЬЦЗХњЗЂЕФЦѓвЕЃЌВњЦЗЕФЕЅМлЮЊ100дЊЃЌБфЖЏГЩБОТЪЮЊ70%ЃЌвЛжБВЩгУЩоЯњЗНЪНЯњЪлВњЦЗЃЌаХгУЬѕМўЮЊN/45ЁЃШчЙћМЬајВЩгУN/45ЕФаХгУЬѕМўЃЌдЄМЦ2013ФъЕФЩоЯњЪеШыОЛЖюЮЊ1600ЭђдЊЃЌЛЕеЫЫ№ЪЇЮЊ30ЭђдЊЃЌЪееЫЗбгУЮЊ18ЭђдЊЃЌЦНОљДцЛѕЫЎЦНЮЊ10000МўЁЃЮЊРЉДѓВњЦЗЕФЯњЪлСПЃЌAЙЋЫОФтНЋаХгУЬѕМўБфИќЮЊ(2/10ЃЌ1/20ЃЌn/30)ЃЌдкЦфЫћЬѕМўВЛБфЕФЧщПіЯТЃЌдЄМЦ2013ФъЩоЯњЪеШыОЛЖюЮЊ1800ЭђдЊЃЌЛЕеЫЫ№ЪЇЮЊ36ЭђдЊЃЌЪееЫЗбгУЮЊ25ЭђдЊ,ЦНОљДцЛѕЫЎЦН11000МўЁЃШчЙћВЩгУаТаХгУеўВпЃЌЙРМЦЛсга20%ЕФЙЫПЭ(АДЯњЪлСПМЦЫуЃЌЯТЭЌ)дк10ЬьФкИЖПюЁЂ30%ЕФЙЫПЭдк20ЬьФкИЖПюЃЌЦфгрЕФЙЫПЭдк30ЬьФкИЖПюЁЃ

ЁЁЁЁМйЩшЕШЗчЯеЭЖзЪЕФзюЕЭБЈГъТЪЮЊ10%;вЛФъАД360ЬьМЦЫуЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуаХгУЬѕМўИФБфКѓAЦѓвЕЪевцЕФдіМгЖюЁЃ

ЁЁЁЁ(2)МЦЫуИФБфаХгУеўВпКѓгІЪееЫПюеМгУзЪН№гІМЦРћЯЂЕФдіМг;

ЁЁЁЁ(3)ЪдЮЊИУЦѓвЕзїГіаХгУеўВпЪЧЗёИФБфЕФОіВпЁЃ

ЁЁЁЁЁКе§ШЗД№АИЁЛ(1)ЪевцдіМг=(1800-1600)ЁС(1-70%)=60(ЭђдЊ)

ЁЁЁЁ(2)даХгУеўВпЯТгІЪееЫПюеМгУзЪН№гІМЦРћЯЂ=1600/360ЁС45ЁС70%ЁС10%=14(ЭђдЊ)

ЁЁЁЁаТаХгУеўВпЯТЃК

ЁЁЁЁЦНОљЪеЯжЦк=10ЁС20%+20ЁС30%+30ЁС50%=23(Ьь);

ЁЁЁЁгІЪееЫПюеМгУзЪН№гІМЦРћЯЂ=1800/360ЁС23ЁС70%ЁС10%=8.05(ЭђдЊ)

ЁЁЁЁИФБфаХгУеўВпКѓгІЪееЫПюеМгУзЪН№гІМЦРћЯЂдіМг=8.05-14=-5.95(ЭђдЊ)

ЁЁЁЁ(3)ЕЅЮЛБфЖЏГЩБО=100ЁС70%=70(дЊ)

ЁЁЁЁИФБфаХгУеўВпКѓДцЛѕеМгУзЪН№гІМЦРћЯЂдіМг=(11000-10000)ЁС70ЁС10%=7000(дЊ)=0.7(ЭђдЊ)

ЁЁЁЁИФБфаХгУеўВпКѓЪееЫЗбгУдіМг=25-18=7(ЭђдЊ)

ЁЁЁЁИФБфаХгУеўВпКѓЛЕеЫЫ№ЪЇдіМг=36-30=6(ЭђдЊ)

ЁЁЁЁИФБфаХгУеўВпКѓЯжН№елПлГЩБОдіМг=1800ЁС20%ЁС2%+1800ЁС30%ЁС1%=12.6(ЭђдЊ)

ЁЁЁЁИФБфаХгУеўВпКѓЫАЧАЪевцЕФдіМг=60-(-5.95)-0.7-7-6-12.6=39.65(ЭђдЊ)

ЁЁЁЁгЩгкИФБфаХгУеўВпКѓдіМгСЫЦѓвЕЕФЫАЧАЪевцЃЌвђДЫЃЌЦѓвЕгІИУВЩгУаТаХгУеўВпЁЃ

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКгІЪееЫПюЕФЛљДЁжЊЪЖ

ЯТвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКДцЛѕЕФЙмРэФПБъМАГЩБО

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл