ЕкЦпеТЁЁгЊдЫзЪН№ЙмРэ

ЕкЖўНкЁЁЯжН№ЙмРэ

ЁЁЁЁжЊЪЖЕуЃКФПБъЯжН№грЖюЕФШЗЖЈ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁеЦЮеШ§жжЯжН№ГжгаСПШЗЖЈФЃЪН

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁГЩБОФЃаЭЁЂДцЛѕФЃаЭЁЂЫцЛњФЃаЭ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЙЋЫОИљОнЯжН№ГжгаСПЕФДцЛѕФЃЪНШЗЖЈЕФзюМбЯжН№ГжгаСПЮЊ100000дЊЃЌгаМлжЄШЏЕФФъРћТЪЮЊ10%ЁЃдкзюМбЯжН№ГжгаСПЯТЃЌИУЙЋЫОгыЯжН№ГжгаСПЯрЙиЕФЯжН№ЪЙгУЕФЯрЙизмГЩБОЮЊ(ЁЁ)дЊЁЃ

ЁЁЁЁA.5000

ЁЁЁЁB.10000

ЁЁЁЁC.15000

ЁЁЁЁD.20000

ЁЁЁЁЁКе§ШЗД№АИЁЛB

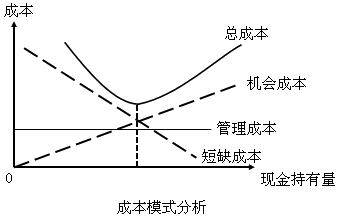

ЁЁЁЁЁКД№АИНтЮіЁЛЯжН№ГжгаСПЕФДцЛѕФЃаЭЯТЃЌгыЯжН№ГжгаСПЯрЙиЕФЯжН№ЪЙгУзмГЩБО=НЛвзГЩБО+ЛњЛсГЩБОЃЌДяЕНзюМбЯжН№ГжгаСПЪБЃЌЛњЛсГЩБО=НЛвзГЩБОЃЌМДгыЯжН№ГжгаСПЯрЙиЕФЯжН№ЪЙгУзмГЩБО=2ЁСЛњЛсГЩБОЃЌБОЬтжаЃЌГжгаЯжН№ЕФЛњЛсГЩБОТЪЮЊ10%ЃЌзюМбЯжН№ГжгаСПЯТЃЌГжгаЯжН№ЕФЛњЛсГЩБО=(100000/2)ЁС10%=5000(дЊ)ЃЌгыЯжН№ГжгаСПЯрЙиЕФЯжН№ЪЙгУзмГЩБО=2ЁС5000=10000(дЊ)ЁЃ

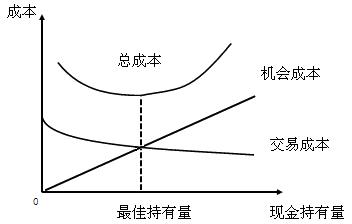

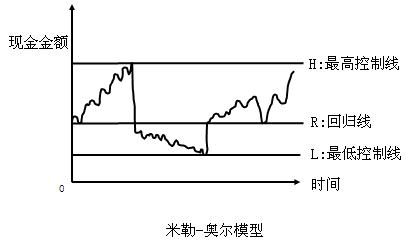

ЁЁЁЁЁО2016ПМЬтЁЄЕЅбЁЬтЁПФГЦѓвЕИљОнЯжН№ГжгаСПЫцЛњФЃаЭНјааЯжН№ЙмРэЁЃвбжЊЯжН№зюЕЭГжгаСПЮЊ15ЭђдЊЃЌЯжН№грЖюЛиЙщЯпЮЊ80ЭђдЊЁЃШчЙћЙЋЫОЯжгаЯжН№220ЭђдЊЃЌДЫЪБгІЕБЭЖзЪгкгаМлжЄШЏЕФН№ЖюЪЧ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.65

ЁЁЁЁB.95

ЁЁЁЁC.140

ЁЁЁЁD.205

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛзюИпПижЦЯпH=3R-2L=3ЁС80-2ЁС15=210(ЭђдЊ)ЃЌгЩгкЯжН№ГжгаСП220ЭђдЊИпгкЩЯЯоЃЌдђЭЖзЪгкгаМлжЄШЏЕФН№Жю=220-R=220-80=140(ЭђдЊ)ЁЃ

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКГжгаЯжН№ЖЏЛњМАЙмРэ

ЯТвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКгІЪееЫПюЕФЛљДЁжЊЪЖ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл