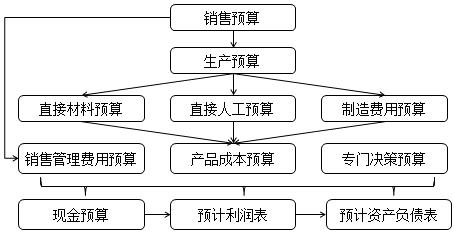

ЕкШ§еТЁЁдЄЫуЙмРэ

ЁЁЁЁжЊЪЖЕуЁЁвЕЮёдЄЫуЕФБржЦ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.еЦЮеЯњЪлдЄЫуЕФБржЦ;

ЁЁЁЁ2.еЦЮежБНгВФСЯЕФБржЦ;

ЁЁЁЁ3.РэНтИївЕЮёдЄЫуЕФТпМЙиЯЕЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

ЁЁЁЁ(вЛ)ЯњЪлдЄЫу

ЁЁЁЁЯњЪлЪеШы=ЯњЪлЕЅМлЁСЯњЪлЪ§СП

ЁЁЁЁЕБЦкЯњЪлЯжН№СїСП=БОЦкЯњЪлЪеШыЁСБОЦкЪеЯжБШР§+вдЧАФГЦкЪеШыЁСвдЧАФГЦкЪеШыдкБОЦкЪеЯжБШР§

ЁЁЁЁ(Жў)ЩњВњдЄЫу

ЁЁЁЁдЄМЦЩњВњСП=дЄМЦЯњЪлСП+дЄМЦЦкФЉНсДцСП-дЄМЦЦкГѕНсДцСП(вдЯњЖЈВњ)

ЁЁЁЁ(Ш§)жБНгВФСЯдЄЫу

ЁЁЁЁФГжжВФСЯКФгУСП=ВњЦЗдЄМЦЩњВњСПЁСЕЅЮЛВњЦЗЖЈЖюКФгУСП

ЁЁЁЁФГжжВФСЯВЩЙКСП=ФГжжВФСЯКФгУСП+ИУжжВФСЯЦкФЉНсДцСП-ИУжжВФСЯЦкГѕНсДцСП

ЁЁЁЁ(ЫФ)ВњЦЗГЩБОдЄЫу

ЁЁЁЁЕЅЮЛВњЦЗГЩБО=ЕЅЮЛВњЦЗжБНгВФСЯГЩБО+ЕЅЮЛВњЦЗжБНгШЫЙЄГЩБО+ЕЅЮЛВњЦЗжЦдьЗбгУ

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЪЧећИідЄЫуЕФЦ№ЕуЃЌвВЪЧЦфЫћдЄЫуБржЦЛљДЁЕФдЄЫуЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЩњВњдЄЫу

ЁЁЁЁB.ЯњЪлдЄЫу

ЁЁЁЁC.жБНгВФСЯдЄЫу

ЁЁЁЁD.зЪВњИКеЎБэдЄЫу

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЯњЪлдЄЫуЪЧећИідЄЫуЕФБржЦЦ№ЕуЃЌвВЪЧЦфЫћдЄЫуЕФБржЦЛљДЁЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСадЄЫуЕФБржЦгыЩњВњдЄЫуДцдкжБНгСЊЯЕЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.жБНгВФСЯдЄЫу

ЁЁЁЁB.ВњЦЗГЩБОдЄЫу

ЁЁЁЁC.зЈУХОіВпдЄЫу

ЁЁЁЁD.жБНгШЫЙЄдЄЫу

ЁЁЁЁЁКе§ШЗД№АИЁЛABD

ЁЁЁЁЁКД№АИНтЮіЁЛЩњВњдЄЫуЪЧдкЯњЪлдЄЫуЕФЛљДЁЩЯБржЦЕФЁЃжБНгВФСЯЁЂжБНгШЫЙЄЁЂВњЦЗГЩБОдЄЫуЕФБржЦЖМашвЊвдЩњВњдЄЫуЮЊЛљДЁЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЙЋЫОдЄМЦМЦЛЎФъЖШЦкГѕгІИЖеЫПюгрЖюЮЊ200ЭђдЊЃЌ1жС3дТЗнВЩЙКН№ЖюЗжБ№ЮЊ500ЭђдЊЁЂ600ЭђдЊКЭ800ЭђдЊЃЌУПдТЕФВЩЙКПюЕБдТжЇИЖ70%ЃЌДЮдТжЇИЖ30%ЁЃдђдЄМЦвЛМОЖШЯжН№жЇГіЖюЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.2100ЭђдЊ

ЁЁЁЁB.1900ЭђдЊ

ЁЁЁЁC.1860ЭђдЊ

ЁЁЁЁD.1660ЭђдЊ

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛИљОнЁАУПдТЕФВЩЙКПюЕБдТжЇИЖ70%ЃЌДЮдТжЇИЖ30%ЁБПЩжЊЃЌМЦЛЎФъЖШЦкГѕгІИЖеЫПюгрЖю200ЭђдЊ=ЩЯФъ12дТЗнВЩЙКЖюЕФ30%ЃЌдкМЦЛЎФъЖШ1дТЗнжЇИЖ;СэЭтЃЌ1дТЗнЛЙвЊжЇИЖ1дТЗнВЩЙКЖюЕФ70%ЃЌМД500ЁС70%=350(ЭђдЊ)ЁЃ2дТЗнвЊжЇИЖ1дТЗнВЩЙКЖюЕФ30%ЃЌМД500ЁС30%=150(ЭђдЊ)МА2дТЗнВЩЙКЖюЕФ70%ЃЌМД600ЁС70%=420(ЭђдЊ)ЁЃ3дТЗнвЊжЇИЖ2дТЗнВЩЙКЖюЕФ30%МД600ЁС30%=180(ЭђдЊ)МА3дТЗнВЩЙКЖюЕФ70%ЃЌМД800ЁС70%=560(ЭђдЊ)ЁЃвђДЫЃЌдЄМЦвЛМОЖШЯжН№жЇГіЖю=200+350+150+420+180+560=1860(ЭђдЊ)ЃЌвВПЩвджБНгетбљМЦЫуЃКЕквЛМОЖШЯжН№жЇГіЖю=200+500+600+800ЁС70%=1860(ЭђдЊ)ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПвбжЊФГЦѓвЕЙКЛѕИЖЯжТЪЮЊЃКЕБдТИЖЯж60%ЃЌЯТдТИЖЯж30%ЃЌдйЯТдТИЖЯж10%ЁЃШєИУЦѓвЕ2013Фъ12дТЗнЕФЙКЛѕН№ЖюЮЊ200ЭђдЊЃЌФъФЉЕФгІИЖеЫПюгрЖюЮЊ128ЭђдЊЁЃдЄМЦ2014ФъЕк1МОЖШИїдТЙКЛѕН№ЖюЗжБ№ЮЊЃК220ЭђдЊЁЂ260ЭђдЊЁЂ300ЭђдЊЃЌдђЯТСаМЦЫуе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.2013Фъ11дТЗнЕФЙКЛѕН№ЖюЮЊ480ЭђдЊ

ЁЁЁЁB.2014Фъ1дТЗнЕФЙКЛѕЯжН№жЇГіЮЊ240ЭђдЊ

ЁЁЁЁC.2014Фъ1дТ31ШезЪВњИКеЎБэЁАгІИЖеЫПюЁБЯюФПН№ЖюЮЊ108ЭђдЊ

ЁЁЁЁD.2014ФъЕк1МОЖШЕФЙКЛѕЯжН№жЇГіЮЊ634ЭђдЊ

ЁЁЁЁЁКе§ШЗД№АИЁЛ ABC

ЁЁЁЁЁКД№АИНтЮіЁЛ

ЁЁЁЁ2013Фъ11дТЗнЕФЙКЛѕН№Жю=(128-200ЁС40%)/10%=480(ЭђдЊ)

ЁЁЁЁ2014Фъ1дТЗндЄМЦЕФЙКЛѕЯжН№жЇГі

ЁЁЁЁ=480ЁС10%+200ЁС30%+220ЁС60%=240(ЭђдЊ)

ЁЁЁЁ2014Фъ1дТ31ШезЪВњИКеЎБэЁАгІИЖеЫПюЁБЯюФПН№Жю

ЁЁЁЁ=200ЁС10%+220ЁС40%=108(ЭђдЊ)

ЁЁЁЁ2014ФъЕк1МОЖШЕФЙКЛѕЯжН№жЇГі

ЁЁЁЁ=128+220+260ЁС90%+300ЁС60%=762(ЭђдЊ)

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПдкБржЦвЕЮёдЄЫуЕФЙ§ГЬжаЃЌПЩзїЮЊВњЦЗГЩБОдЄЫуБржЦвРОнЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.жЦдьЗбгУдЄЫу

ЁЁЁЁB.жБНгВФСЯдЄЫу

ЁЁЁЁC.ЯњЪлЗбгУдЄЫу

ЁЁЁЁD.жБНгШЫЙЄдЄЫу

ЁЁЁЁЁКе§ШЗД№АИЁЛABD

ЁЁЁЁЁКД№АИНтЮіЁЛВњЦЗГЩБОдЄЫуЃЌЪЧЯњЪлдЄЫуЁЂЩњВњдЄЫуЁЂжБНгВФСЯдЄЫуЁЂжБНгШЫЙЄдЄЫуЁЂжЦдьЗбгУдЄЫуЕФЛузмЁЃ

ЁЁЁЁЁО2016ПМЬтЁЄЕЅбЁЬтЁПЯТСадЄЫужаЃЌВЛжБНгЩцМАЯжН№ЪежЇЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЯњЪлдЄЫу

ЁЁЁЁB.ВњЦЗГЩБОдЄЫу

ЁЁЁЁC.жБНгВФСЯдЄЫу

ЁЁЁЁD.ЯњЪлгыЙмРэЗбгУдЄЫу

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛВњЦЗГЩБОдЄЫуЕФжївЊФкШнЪЧВњЦЗЕФЕЅЮЛГЩБОКЭзмГЩБОЁЃЫљвдЃЌВЛжБНгЩцМАЯжН№ЪежЇЁЃ

ЁЁЁЁЁО2016ПМЬтЁЄЕЅбЁЬтЁПБћЙЋЫОдЄМЦ2016ФъИїМОЖШЕФЯњЪлСПЗжБ№ЮЊ100МўЁЂ120МўЁЂ180МўЁЂ200МўЃЌдЄМЦУПМОЖШФЉВњГЩЦЗДцЛѕЮЊЯТвЛМОЖШЯњЪлСПЕФ20%ЁЃБћЙЋЫОЕкЖўМОЖШдЄМЦЩњВњСПЮЊ(ЁЁ)МўЁЃ

ЁЁЁЁA.120

ЁЁЁЁB.132

ЁЁЁЁC.136

ЁЁЁЁD.156

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЕкЖўМОЖШдЄМЦЩњВњСП=ЕкЖўМОЖШЯњЪлСП+ЕкЖўМОЖШЦкФЉВњГЩЦЗДцЛѕ-ЕкЖўМОЖШЦкГѕВњГЩЦЗДцЛѕ=120+180ЁС20%-120ЁС20%=132(Мў)ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЦѓвЕБржЦЁАжБНгВФСЯдЄЫуЁБЃЌдЄМЦЕкЫФМОЖШЦкГѕДцСП400ЧЇПЫЃЌдЄМЦЩњВњашгУСП2000ЧЇПЫЃЌдЄМЦЦкФЉДцСП350ЧЇПЫЃЌВФСЯЕЅМлЮЊ10дЊЃЌШєВФСЯВЩЙКЛѕПюга80%дкБОМОЖШФкИЖЧхЃЌСэЭт20%дкЯТМОЖШИЖЧхЃЌдђИУЦѓвЕдЄМЦзЪВњИКеЎБэФъФЉЁАгІИЖеЫПюЁБЯюФПЮЊ(ЁЁ)дЊЁЃ

ЁЁЁЁA.7800

ЁЁЁЁB.3900

ЁЁЁЁC.11700

ЁЁЁЁD.10000

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛдЄМЦВФСЯВЩЙКСП=ЩњВњашвЊСП+дЄМЦЦкФЉДцСП-дЄМЦЦкГѕДцСП=2000+350-400=1950(ЧЇПЫ)ЁЃ

ЁЁЁЁЕкЫФМОЖШдЄМЦВЩЙКН№Жю=1950ЁС10=19500(дЊ)ЁЃ

ЁЁЁЁФъФЉгІИЖеЫПюЯюФПН№Жю=ЕкЫФМОЖШдЄМЦВЩЙКН№ЖюЁС20%=19500ЁС20%=3900(дЊ)ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЙЋЫО2011Фъ1ЁЋ4дТЗндЄМЦЕФЯњЪлЪеШыЗжБ№ЮЊ100ЭђдЊЁЂ200ЭђдЊЁЂ300ЭђдЊКЭ400ЭђдЊЃЌУПдТВФСЯВЩЙКАДееЯТдТЯњЪлЪеШыЕФ80%ШЗЖЈЃЌВЩЙКЕБдТИЖЯж60%ЃЌЯТдТИЖЯж40%ЁЃМйЩшУЛгаЦфЫћЙКТђвЕЮёЃЌдђ2011Фъ3дТ31ШезЪВњИКеЎБэЁАгІИЖеЫПюЁБЯюФПН№ЖюЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.148

ЁЁЁЁB.218

ЁЁЁЁC.150

ЁЁЁЁD.128

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛ2011Фъ3дТ31ШезЪВњИКеЎБэЁАгІИЖеЫПюЁБЯюФПН№Жю=400ЁС80%ЁС40%=128(ЭђдЊ)ЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл