ЕкЖўеТЁЁВЦЮёЙмРэЛљДЁ

ЁЁЁЁжЊЪЖЕуЃКРћТЪЕФМЦЫу

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.еЦЮеФкВхЗЈ;

ЁЁЁЁ2.РэНтвЛФъЖрДЮМЦЯЂЧщПіЯТЃЌУћвхРћТЪКЭЪЕМЪРћТЪЕФЛЛЫу;

ЁЁЁЁ3.СЫНтЭЈЛѕХђеЭЧщПіЯТЕФУћвхРћТЪгыЪЕМЪРћТЪЕФЛЛЫуЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

|

РћТЪ |

ИХФю |

|

УћвхРћТЪ |

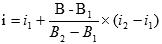

ШчЙћвдЁАФъЁБзїЮЊЛљБОМЦЯЂЦкЃЌУПФъМЦЫувЛДЮИДРћЃЌДЫЪБЕФФъРћТЪЮЊУћвхРћТЪЃЈrЃЉЃЛ |

|

ЪЕМЪРћТЪ |

ШчЙћАДееЖЬгк1ФъЕФМЦЯЂЦкМЦЫуИДРћЃЌВЂНЋШЋФъРћЯЂЖюГ§вдФъГѕЕФБОН№ЃЌДЫЪБЕУЕНЕФРћТЪЮЊЪЕМЪРћТЪЃЈiЃЉЁЃ |

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

ЁЁЁЁФкВхЗЈЕФМЦЫуЙЋЪН

ЁЁЁЁвЛФъЖрДЮМЦЯЂЯТЃЌУћвхРћТЪКЭЪЕМЪРћТЪЕФЛЛЫуЙЋЪНI=(1+r/m)m-1

ЁЁЁЁЁО2016ПМЬтЁЄХаЖЯЬтЁПЙЋЫОФъГѕНшШызЪН№100ЭђдЊЃЌЕк3ФъФъФЉвЛДЮадГЅЛЙБОЯЂ130ЭђдЊЃЌдђИУБЪНшПюЕФЪЕМЪФъРћТЪаЁгк10%ЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁЬ

ЁЁЁЁЁКД№АИНтЮіЁЛгЩгк100ЁС(F/PЃЌ10%ЃЌ3)=133.1Дѓгк130ЃЌЫљвдИУБЪНшПюЕФЪЕМЪФъРћТЪаЁгк10%ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПвЛЯю600ЭђдЊЕФНшПюЃЌНшПюЦк3ФъЃЌФъРћТЪЮЊ10%ЃЌШєУПАыФъИДРћвЛДЮЃЌдђФъЪЕМЪРћТЪЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.10%

ЁЁЁЁB.5%

ЁЁЁЁC.10.25%

ЁЁЁЁD.10.75%

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛi=(1+r/m)^m-1=(1+10%/2)^2-1=10.25%ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЙЋЫОЯђвјааНшПю1000ЭђдЊЃЌФъРћТЪЮЊ4%ЃЌАДМОЖШИЖЯЂЃЌЦкЯоЮЊ1ФъЃЌдђИУНшПюЕФЪЕМЪФъРћТЪЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.2.01%

ЁЁЁЁB.4.00%

ЁЁЁЁC.4.04%

ЁЁЁЁD.4.06%

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛИљОнЪЕМЪРћТЪгыУћвхРћТЪжЎМфЕФЙиЯЕЪНПЩжЊЃКЪЕМЪФъРћТЪ=(1+r/m)^m-1=(1+4%/4)^4-1=4.06%

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПвЛЯю600ЭђдЊЕФНшПюЃЌНшПюЦк3ФъЃЌФъРћТЪЮЊ8%ЃЌШєУПАыФъИДРћвЛДЮЃЌЪЕМЪРћТЪЛсИпГіУћвхРћТЪ(ЁЁ)ЁЃ

ЁЁЁЁA.4%

ЁЁЁЁB.0.24%

ЁЁЁЁC.0.16%

ЁЁЁЁD.0.8%

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛЪЕМЪРћТЪ=(1+8%/2)^2-1=8.16% ЃЌУћвхРћТЪЮЊ8%ЃЌЪЕМЪРћТЪ-УћвхРћТЪ=8.16%-8%=0.16%

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЭЖзЪепЙКТђеЎШЏЃЌдкУћвхРћТЪЯрЭЌЕФЧщПіЯТЃЌЖдЦфзюгаРћЕФМЦЯЂЦкЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.1Фъ

ЁЁЁЁB.АыФъ

ЁЁЁЁC.1МОЖШ

ЁЁЁЁD.1ИідТ

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛдкУћвхРћТЪЯрЭЌЕФЧщПіЯТЃЌЪЕМЪРћТЪдНИпЖдЭЖзЪепдНгаРћЃЌМЦЯЂДЮЪ§дНЖрЁЂМЦЯЂжмЦкдНЖЬЃЌЪЕМЪРћТЪдНИпЁЃЫљвдБОЬтбЁDЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯТСаЙигкУћвхРћТЪгыгааЇФъРћТЪЕФЫЕЗЈжаЃЌе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.УћвхРћТЪЪЧВЛАќКЌЭЈЛѕХђеЭЕФН№ШкЛњЙЙБЈМлРћТЪ

ЁЁЁЁB.МЦЯЂЦкаЁгквЛФъЪБЃЌгааЇФъРћТЪДѓгкУћвхРћТЪ

ЁЁЁЁC.УћвхРћТЪВЛБфЪБЃЌгааЇФъРћТЪЫцзХУПФъИДРћДЮЪ§ЕФдіМгЖјГЪЯпадЕнМѕ

ЁЁЁЁD.УћвхРћТЪВЛБфЪБЃЌгааЇФъРћТЪЫцзХЦкМфРћТЪЕФЕнМѕЖјГЪЯпадЕнді

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛгааЇФъРћТЪ=(1+УћвхРћТЪ/m)^m-1ЃЌЦфжаmжИЕФЪЧУПФъЕФИДРћДЮЪ§ЃЌ1/mжИЕФЪЧМЦЯЂЦкЃЌМЦЯЂЦкаЁгквЛФъЪБЃЌmДѓгк1ЃЌЫљвдЃЌМЦЯЂЦкаЁгквЛФъЪБЃЌгааЇФъРћТЪДѓгкУћвхРћТЪЁЃ

ЁЁЁЁЁО2016ПМЬтЁЄЕЅбЁЬтЁПМзЙЋЫОЭЖзЪвЛЯюжЄШЏзЪВњЃЌУПФъФъФЉЖМФмАДее6%ЕФУћвхРћТЪЛёШЁЯргІЕФЯжН№ЪевцЁЃМйЩшЭЈЛѕХђеЭТЪЮЊ2%ЃЌдђИУжЄШЏзЪВњЕФЪЕМЪРћТЪЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.3.88%

ЁЁЁЁB.3.92%

ЁЁЁЁC.4.00%

ЁЁЁЁD.5.88%

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЪЕМЪРћТЪ=(1+УћвхРћТЪ)/(1+ЭЈЛѕХђеЭТЪ)-1=(1+6%)/(1+2%)-1=3.92%ЁЃ

ЁЁЁЁЁОР§ЬтЁЄХаЖЯЬтЁПМйЩшФПЧАЕФЭЈЛѕХђеЭТЪЮЊ5%ЃЌвјааДцПюЕФЪЕМЪРћТЪЮЊ3%ЃЌдђУћвхРћТЪЮЊ8%ЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁС

ЁЁЁЁЁКД№АИНтЮіЁЛ 1+УћвхРћТЪ=(1+ЪЕМЪРћТЪ)ЁС(1+ЭЈЛѕХђеЭТЪ)ЃЌМДУћвхРћТЪ=(1+ЪЕМЪРћТЪ)ЁС(1+ЭЈЛѕХђеЭТЪ)-1ЃЌЖјВЛЪЧУћвхРћТЪ=ЪЕМЪРћТЪ+ЭЈЛѕХђеЭТЪЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯжЭљвјааДцШы50000дЊЃЌ20ФъКѓетБЪПюЯюСЌБОДјРћДяЕН250000дЊЃЌвјааДцПюЕФФъРћТЪ(ИДРћМЦЯЂ)ЮЊ(ЁЁ)ЁЃвбжЊЃК(F/PЃЌ8%ЃЌ20)=4.6610ЃЌ(F/PЃЌ9%ЃЌ20)=5.6044

ЁЁЁЁA.10.25%

ЁЁЁЁB.8.36%

ЁЁЁЁC.8.78%

ЁЁЁЁD.20%

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛ5ЁС(F/PЃЌiЃЌ20)=25ЃЌЕУ(F/PЃЌiЃЌ20)=5ЃЌгжвђЮЊ(F/PЃЌ8%ЃЌ20)=4.6610<(F/PЃЌiЃЌ20)=5<(F/PЃЌ9%ЃЌ20)=5.6044ЃЌгУФкВхЗЈга(9%-8%)/(9%-x)=(5.6044-4.6610)/(5.0644-5)

ЁЁЁЁЕУГіЃЌi=8.36%

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПAЙЋЫОЯђвјааНшШы200ЭђдЊЃЌЦкЯоЮЊ5ФъЃЌУПФъФЉашвЊЯђвјааЛЙБОИЖЯЂ50ЭђдЊЃЌФЧУДИУЯюНшПюЕФРћТЪЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.7.093%

ЁЁЁЁB.6.725%

ЁЁЁЁC.6.930%

ЁЁЁЁD.7.932%

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛМйЩшРћТЪЮЊiЃЌИљОнЬтвтгаЃК

ЁЁЁЁ200=50ЁС(P/AЃЌiЃЌ5)ЃЌдђ(P/AЃЌiЃЌ5)=4ЁЃОВщБэЃК

ЁЁЁЁi=7%ЪБЃЌ(P/AЃЌiЃЌ5)=4.1002;i=8%ЪБЃЌ(P/AЃЌiЃЌ5)=3.9927

ЁЁЁЁ(i-7%)/(8%-7%)=(4-4.1002)/(3.9927-4.1002)

ЁЁЁЁНтЕУi=7.932%

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПЭѕФГЗўЮёгквЛМвЭјТчНЬг§ЙЋЫОЃЌФъЕзШЁЕУ20ЭђдЊвЕМЈНБРјЃЌЭѕФГзМБИЃК

ЁЁЁЁЂйНЋ10ЭђдЊЙКТђЙњеЎЃЌЦкЯо5ФъЃЌФъРћТЪ5%ЃЌУПАыФъИДРћвЛДЮЁЃ

ЁЁЁЁЂкНЋЪЃгрЯжН№ДцШывјааЃЌМЦЛЎдкЕк3ФъЕНЕк6ФъУПФъФЉШЁГіЯрЭЌЕФЪ§ЖюгУгкНјаоХрбЕЃЌМйЖЈвјааРћТЪЮЊ6%ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнЂйЃЌМЦЫуФъЖШЪЕМЪРћТЪКЭИУЭЖзЪЮхФъКѓЕФБОЯЂКЭ;

ЁЁЁЁ(2)ИљОнЂкЃЌМЦЫуЦфУПФъФЉПЩвдШЁЕУЕФЯжН№Ъ§ЖюЁЃ

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁ(1)УПАыФъРћТЪ=5%ЁТ2=2.5%

ЁЁЁЁФъЖШЪЕМЪРћТЪ=(1+2.5%)^2-1=5.06%

ЁЁЁЁИДРћМЦЯЂЦкЪ§=5ЁС2=10

ЁЁЁЁЮхФъКѓЕФБОЯЂКЭ=PЁС(F/PЃЌiЃЌn)

ЁЁЁЁ=100000ЁС(F/PЃЌ2.5%ЃЌ10)

ЁЁЁЁ=100000ЁС(1+2.5%)^10

ЁЁЁЁ=128 008.45(дЊ)

ЁЁЁЁ(2)ЩшУПФъФъФЉПЩвдШЁЕУЕФЯжН№Ъ§ЖюЮЊAЃЌ

ЁЁЁЁгаЃКAЁС(P/AЃЌ6%ЃЌ4)ЁС(P/FЃЌ6%ЃЌ2)=100000ЃЌ

ЁЁЁЁвђДЫЃК

ЁЁЁЁA=100000/[(P/AЃЌ6%ЃЌ4)ЁС(P/FЃЌ6%ЃЌ2)]

ЁЁЁЁ=100000/(3.4651ЁС0.8900)

ЁЁЁЁ=32426.06(дЊ)

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКЯжжЕКЭжежЕЕФМЦЫу

ЯТвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКзЪВњЕФЗчЯеМАЦфКтСП

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл