ΒΎΕΰ’¬ΓΓ¥φΜθ

ΓΓΓΓ±Ψ’¬…φΦΑ¥φΜθΒΡ»Ζ»œΓΔΦΤΝΩΚΆΦ«¬ΦΒ»ΡΎ»ίΓΘΫϋΥΡΡξΩΦ ‘Χβ–ΆΈΣΒΞœν―Γ‘ώΧβΓΔΕύœν―Γ‘ώΧβΓΔ≈–ΕœΧβΚΆΦΤΥψΖ÷ΈωΧβΘ§Ζ÷ ΐ ÷–Θ§ τ”Ύ±»Ϋœ÷Ί“ΣΒΡ’¬ΫΎΓΘ

|

ΩΦΒψ |

ΡξΖί /Χβ–Ά |

|

¥φΜθΤΎΡ©ΦΤΦέ |

2017 ΡξΦΤΥψΖ÷ΈωΧβ |

|

Ά®ΙΐΧαΙ©άΆΈώ»ΓΒΟΒΡ¥φΜθ≥θ ΦΦΤΝΩ |

2016 Ρξ≈–ΕœΧβ |

|

Έ·Ά–Φ”ΙΛΈοΉ ΒΦ ≥…±ΨΒΡΦΤΥψ |

2015 ΡξΒΞ―ΓΧβ |

|

ΆβΙΚ¥φΜθΒΡ≥θ ΦΦΤΝΩ |

2017 ΡξΒΞ―ΓΧβΓΔ 2015ΡξΕύ―ΓΧβ |

|

¥φΜθΒΡΩ…±δœ÷ΨΜ÷Β |

2015 Ρξ≈–ΕœΧβ |

|

»ΖΕ®Ω…±δœ÷ΨΜ÷ΒΩΦ¬«ΒΡ“ρΥΊ |

2014 Ρξ≈–ΕœΧβ |

ΒΎ“ΜΫΎΓΓ¥φΜθΒΡ»Ζ»œΚΆ≥θ ΦΦΤΝΩ

ΓΓΓΓ“ΜΓΔ¥φΜθΒΡΗ≈Ρν

ΓΓΓΓ¥φΜθΘ§ «÷ΗΤσ“Β‘Ύ »’≥ΘΜνΕ·÷–≥÷”–“‘±Η≥ω έΒΡ ≤ζ≥…ΤΖΜρ…ΧΤΖΓΔ¥Π‘Ύ…ζ≤ζΙΐ≥Χ÷–ΒΡ ‘Ύ≤ζΤΖΓΔ‘Ύ…ζ≤ζΙΐ≥ΧΜρΧαΙ©άΆΈώΙΐ≥Χ÷–ΚΡ”ΟΒΡ ≤ΡΝœΚΆΈοΝœΒ»ΓΘ

ΓΓΓΓΙΊΦϋΒψΘΚΉν÷’ΡΩΒΡ «≥ω έΓΘ

ΓΓΓΓΓΨΧα Ψ1ΓΩΈΣΫ®‘λΙΧΕ®Ή ≤ζΒ»ΗςœνΙΛ≥ΧΕχ¥Δ±ΗΒΡΗς÷÷≤ΡΝœΘ§Υδ»ΜΆ§ τ”Ύ≤ΡΝœΘ§ΒΪ «”…”Ύ”Ο”ΎΫ®‘λΙΧΕ®Ή ≤ζΒ»ΗςœνΙΛ≥ΧΘ§≤ΜΖϊΚœ¥φΜθΒΡΕ®“εΘ§“ρ¥Υ≤ΜΡήΉςΈΣΤσ“Β¥φΜθΓΘ

ΓΓΓΓΓΨΧα Ψ 2ΓΩœ¬Ν–œνΡΩ τ”ΎΤσ“Β¥φΜθΘΚ

ΓΓΓΓΔΌΤσ“ΒΫ” ήΆβά¥‘≠≤ΡΝœΦ”ΙΛ÷Τ‘λΒΡ¥ζ÷ΤΤΖΚΆΈΣΆβΒΞΈΜΦ”ΙΛ–όάμΒΡ¥ζ–όΤΖΘ§÷Τ‘λΚΆ–όάμΆξ≥…―ι ’»κΩβΚσΘ§”Π ”Ά§Τσ“ΒΒΡ≤ζ≥…ΤΖ(ΓΑ ”Ά§Γ±Τσ“ΒΒΡ≤ζ≥…ΤΖΘ§Φ¥Τσ“ΒΈΣΦ”ΙΛΜρ–όάμ≤ζΤΖΖΔ…ζΒΡ≤ΡΝœΓΔ»ΥΙΛΖ―Β»ΉςΈΣΤσ“Β¥φΜθΚΥΥψ);ΔΎΖΩΒΊ≤ζΩΣΖΔΤσ“ΒΙΚ»κΒΡ”Ο”ΎΫ®‘λ…ΧΤΖΖΩΒΡΆΝΒΊ Ι”Ο»® τ”ΎΤσ“ΒΒΡ¥φΜθ;Δέ“―Ψ≠»ΓΒΟ…ΧΤΖΥυ”–»®Θ§ΒΪ…–Έ¥―ι ’»κΩβΒΡ‘ΎΆΨΈοΉ ;Δή“―Ψ≠ΖΔΜθΒΪ¥φΜθΒΡΖγœ’ΚΆ±®≥ξ≤ΔΈ¥ΉΣ“ΤΗχΙΚ¬ρΖΫΒΡΖΔ≥ω…ΧΤΖ;ΔίΈ·Ά–Φ”ΙΛΈοΉ ;ΔόΈ·Ά–¥ζœζ…ΧΤΖΓΘ

ΓΓΓΓΓΨάΐΧβΓΛΒΞ―ΓΧβΓΩΖΩΒΊ≤ζΩΣΖΔΤσ“”ϔΎ‘ΎΫ®…ΧΤΖΖΩΒΡΆΝΒΊ Ι”Ο»®Θ§‘ΎΉ ≤ζΗΚ’°±μ÷–”ΠΝ– ΨΒΡœνΡΩΈΣ(ΓΓ ΓΓ )ΓΘ( 2012Ρξ)

ΓΓΓΓA. ¥φΜθ

ΓΓΓΓB. ΙΧΕ®Ή ≤ζ

ΓΓΓΓC. Έό–ΈΉ ≤ζ

ΓΓΓΓD. ΆΕΉ –‘ΖΩΒΊ≤ζ

ΓΓΓΓΓΨ¥πΑΗΓΩ A

ΓΓΓΓΓΨΫβΈωΓΩΖΩΒΊ≤ζΩΣΖΔΤσ“”ϔΎ‘ΎΫ®…ΧΤΖΖΩΒΡΆΝΒΊ Ι”Ο»®”ΠΉςΈΣΤσ“ΒΒΡ¥φΜθΚΥΥψΘ§―Γœν A’ΐ»ΖΓΘ

ΓΓΓΓΓΨάΐΧβΓΛΕύ―ΓΧβΓΩœ¬Ν–Ης÷÷ΈοΉ ÷–Θ§≤Μ”ΠΒ±ΉςΈΣΤσ“Β¥φΜθΚΥΥψΒΡ”–(ΓΓΓΓ)ΓΘ

ΓΓΓΓA. ΙΛ≥ΧΈοΉ

ΓΓΓΓB. ΖΩΒΊ≤ζΩΣΖΔΤσ“ΒΙΚ»κ”Ο”ΎΫ®‘λΑλΙΪ¬ΞΒΡΆΝΒΊ

ΓΓΓΓC. ΖΩΒΊ≤ζΩΣΖΔΤσ“ΒΙΚ»κ”Ο”ΎΫ®‘λ…ΧΤΖΖΩΒΡΆΝΒΊ

ΓΓΓΓD. ήΆ–¥ζœζ…ΧΤΖ

ΓΓΓΓΓΨ¥πΑΗΓΩ ABD

ΓΓΓΓΓΨΫβΈωΓΩΙΛ≥ΧΈοΉ ≤Δ≤Μ «ΈΣ‘Ύ…ζ≤ζΨ≠”ΣΙΐ≥Χ÷–ΒΡœζ έΜρΚΡ”ΟΕχ¥Δ±ΗΘ§Υϋ «ΈΣΝΥΫ®‘λΜρΈ§ΜΛΙΧΕ®Ή ≤ζΕχ¥Δ±ΗΒΡΘ§Τδ”ΟΆΨ”κ¥φΜθ≤ΜΆ§Θ§≤ΜΡήΉςΈΣΓΑ¥φΜθΓ±ΚΥΥψ;ΖΩΒΊ≤ζΩΣΖΔΤσ“ΒΙΚ»κ”Ο”ΎΫ®‘λΑλΙΪ¬ΞΒΡΆΝΒΊ τ”ΎΈό–ΈΉ ≤ζ(ΆΝΒΊ Ι”Ο»®)Θ§≤Μ τ”Ύ¥φΜθ;ΖΩΒΊ≤ζΩΣΖΔΤσ“Β”…”ΎΤδΧΊ βΒΡΤσ“Β–‘÷ Θ§Τδ…ζ≤ζΒΡ≤ζΤΖΈΣ…ΧΤΖΖΩΘ§“ρ¥ΥΙΚ»κ”Ο”ΎΫ®‘λ…ΧΤΖΖΩΒΡΆΝΒΊ τ”ΎΤσ“Β¥φΜθ; ήΆ–¥ζœζ…ΧΤΖ”…”ΎΤδΥυ”–»®≤Μ τ”ΎΤσ“ΒΘ§≤ΜΖϊΚœ¥φΜθ»Ζ»œΧθΦΰΓΘ

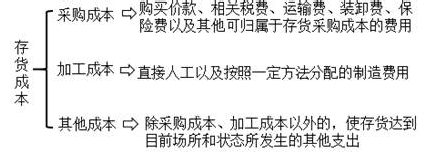

ΓΓΓΓΕΰΓΔ¥φΜθΒΡ»Ζ»œΧθΦΰ

ΓΓΓΓ¥φΜθΆ§ ±¬ζΉψœ¬Ν–ΧθΦΰΒΡΘ§≤≈Ρή”η“‘»Ζ»œΘΚ( 1)”κΗΟ¥φΜθ”–ΙΊΒΡΨ≠ΦΟάϊ“φ ΚήΩ…ΡήΝς»κΤσ“Β;( 2)ΗΟ¥φΜθΒΡ≥…±ΨΡήΙΜΩ…ΩΩΒΊΦΤΝΩΓΘ

ΓΓΓΓ»ΐΓΔ¥φΜθΒΡ≥θ ΦΦΤΝΩ

ΓΓΓΓ¥φΜθ”ΠΒ±Α¥’’≥…±ΨΫχ––≥θ ΦΦΤΝΩΓΘ¥φΜθ≥…±ΨΑϋά®≤…ΙΚ≥…±ΨΓΔΦ”ΙΛ≥…±ΨΚΆΤδΥϊ≥…±ΨΓΘ

ΓΓΓΓ(“Μ)ΆβΙΚΒΡ¥φΜθ

ΓΓΓΓΆβΙΚ¥φΜθΒΡ≥…±ΨΦ¥¥φΜθΒΡ≤…ΙΚ≥…±ΨΘ§÷ΗΤσ“ΒΈοΉ ¥”≤…ΙΚΒΫ»κΩβ«ΑΥυΖΔ…ζΒΡ»Ϊ≤Ω÷ß≥ωΘ§Αϋά®ΙΚ¬ρΦέΩνΓΔœύΙΊΥΑΖ―ΓΔ‘Υ δΖ―ΓΔΉΑ–ΕΖ―ΓΔ±Θœ’Ζ―“‘ΦΑΤδΥϊΩ…Ιι τ”Ύ¥φΜθ≤…ΙΚ≥…±ΨΒΡΖ―”ΟΓΘ

ΓΓΓΓ1. ΙΚ¬ρΦέΩνΘ§ «÷ΗΤσ“ΒΙΚ»κ≤ΡΝœΜρ…ΧΤΖΒΡ ΖΔΤ±’ΥΒΞ…œΝ–ΟςΒΡΦέΩνΘ§ΒΪ ≤ΜΑϋά®Α¥ΙφΕ®Ω…“‘Β÷ΩέΒΡ‘ω÷ΒΥΑΫχœνΥΑΕνΓΘ

ΓΓΓΓ2. œύΙΊΥΑΖ―Θ§ «÷ΗΤσ“ΒΙΚ¬ρΓΔΉ‘÷ΤΜρΈ·Ά–Φ”ΙΛ¥φΜθΖΔ…ζΒΡ ΫχΩΎΙΊΥΑΓΔœϊΖ―ΥΑΓΔΉ ‘¥ΥΑΚΆ≤ΜΡήΒ÷ΩέΒΡ‘ω÷ΒΥΑΫχœνΥΑΕνΒ»ΓΘ

ΓΓΓΓΗϋΕύ÷–ΦΕΜαΦΤ Π±ΗΩΦΉ ΝœΓΔΫ≤“εΩΈ≥ΧΓΔΩΦ«Α ‘ΨμΒ»Θ§Φ”»κΦ”»κ÷–ΦΕΜαΦΤ÷Α≥ΤΩΦ ‘»ΚΘΚ928029464 Θ§Ηϋ”–Ή®“Βάœ Π–≠÷ζ±®ΟϊΓΘ

Θ§Ηϋ”–Ή®“Βάœ Π–≠÷ζ±®ΟϊΓΘ

ΓΓΓΓ3.ΤδΥϊΩ…Ιι τ”Ύ¥φΜθ≤…ΙΚ≥…±ΨΒΡΖ―”ΟΘ§Φ¥≤…ΙΚ≥…±Ψ÷–≥ΐ…œ ωΗςœν“‘ΆβΒΡΩ…Ιι τ”Ύ¥φΜθ≤…ΙΚ≥…±ΨΒΡΖ―”ΟΘ§»γ‘Ύ¥φΜθ≤…ΙΚΙΐ≥Χ÷–ΖΔ…ζΒΡ≤÷¥ΔΖ―ΓΔΑϋΉΑΖ―ΓΔ‘Υ δΆΨ÷–ΒΡΚœάμΥπΚΡΓΔ»κΩβ«ΑΒΡΧτ―Γ’ϊάμΖ―”ΟΒ»ΓΘ

ΓΓΓΓΕ‘”Ύ≤…ΙΚΙΐ≥Χ÷–ΖΔ…ζΒΡΈοΉ ΜΌΥπΓΔΕΧ»±Β»Θ§≥ΐΚœάμΒΡΆΨΚΡ”ΠΒ±ΉςΈΣ¥φΜθΒΡΤδΥϊΩ…Ιι τ”Ύ¥φΜθ≤…ΙΚ≥…±ΨΒΡΖ―”ΟΦΤ»κ≤…ΙΚ≥…±ΨΆβΘ§”Π«χ±π≤ΜΆ§«ιΩωΫχ––ΜαΦΤ¥ΠάμΘΚ

ΓΓΓΓ( 1)”Π¥”Ι©ΜθΒΞΈΜΓΔΆβ≤Ω‘Υ δΜζΙΙΒ» ’ΜΊΒΡΈοΉ ΕΧ»±ΜρΤδΥϊ≈βΩνΘ§≥εΦθΥυΙΚΈοΉ ΒΡ≤…ΙΚ≥…±ΨΓΘ

ΓΓΓΓ( 2)“ρ‘β ή“βΆβ‘÷ΚΠΖΔ…ζΒΡΥπ ßΚΆ…–¥ΐ≤ιΟς‘≠“ρΒΡΆΨ÷–ΥπΚΡΘ§≤ΜΒΟ‘ωΦ”ΈοΉ ΒΡ≤…ΙΚ≥…±ΨΘ§‘ίΉςΈΣ¥ΐ¥Πάμ≤Τ≤ζΥπ“γΫχ––ΚΥΥψΘ§≤ιΟς‘≠“ρΚσ‘ΌΉς¥ΠάμΓΘ

ΓΓΓΓΓΨάΐΧβΓΛΒΞ―ΓΧβΓΩΦΉΙΪΥΨ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΓΘ 2017Ρξ 6‘¬ 1»’Θ§ΦΉΙΪΥΨΙΚ¬ρ Y≤ζΤΖΜώΒΟΒΡ‘ω÷ΒΥΑΉ®”ΟΖΔΤ±…œΉΔΟςΒΡΦέΩνΈΣ 450Άρ‘ΣΘ§‘ω÷ΒΥΑΥΑΕνΈΣ 76.5Άρ‘ΣΓΘΦΉΙΪΥΨΝμ÷ßΗΕ≤ΜΚ§‘ω÷ΒΥΑΒΡΉΑ–ΕΖ― 7.5Άρ‘ΣΘ§≤ΜΩΦ¬«ΤδΥϊ“ρΥΊΓΘΦΉΙΪΥΨΙΚ¬ρ Y≤ζΤΖΒΡ≥…±ΨΈΣ(ΓΓΓΓ)Άρ‘ΣΓΘ( 2017Ρξ)

ΓΓΓΓA.534

ΓΓΓΓB.457.5

ΓΓΓΓC.450

ΓΓΓΓD.526.5

ΓΓΓΓΓΨ¥πΑΗΓΩ B

ΓΓΓΓΓΨΫβΈωΓΩΦΉΙΪΥΨΙΚ¬ρ Y≤ζΤΖΒΡ≥…±Ψ =450+7.5=457.5(Άρ‘Σ)Θ§Ω…Β÷ΩέΒΡ‘ω÷ΒΥΑ≤ΜΦΤ»κ≤ζΤΖ≥…±ΨΓΘ

ΓΓΓΓΓΨάΐΧβΓΛΒΞ―ΓΧβΓΩΦΉΙΪΥΨΈΣ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΘ§±ΨΤΎΙΚ»κ“Μ≈ζ…ΧΤΖΘ§ΫχΜθΦέΗώΈΣ80Άρ‘ΣΘ§‘ω÷ΒΥΑΫχœνΥΑΕνΈΣ13.6Άρ‘ΣΘ§ΥυΙΚ…ΧΤΖ―ι ’ΚσΖΔœ÷…ΧΤΖΕΧ»± 30%Θ§Τδ÷–ΚœάμΥπ ß 5%Θ§ΝμΆβ 25%ΒΡΕΧ»±…–¥ΐ≤ιΟς‘≠“ρΘ§ΦΉΙΪΥΨΗΟ≈ζ¥φΜθΒΡ ΒΦ ≥…±ΨΈΣ (ΓΓΓΓ )Άρ‘ΣΓΘ

ΓΓΓΓA . 70.2

ΓΓΓΓB . 56

ΓΓΓΓC . 80

ΓΓΓΓD . 60

ΓΓΓΓΓΨ¥πΑΗΓΩ D

ΓΓΓΓΓΨΫβΈωΓΩ…–¥ΐ≤ιΟς‘≠“ρΒΡ¥φΜθΕΧ»±Φ«»κΓΑ¥ΐ¥Πάμ≤Τ≤ζΥπ“γΓ±ΩΤΡΩΘ§ΚœάμΥπΚΡ≤ΩΖ÷ΦΤ»κ≤ΡΝœΒΡ ΒΦ ≥…±ΨΘ§‘ρΦΉΙΪΥΨΗΟ≈ζ¥φΜθΒΡ ΒΦ ≥…±Ψ= 80ΓΝ( 1-25%)= 60(Άρ‘Σ )ΓΘ

ΓΓΓΓ4.…ΧΤΖΝςΆ®Τσ“Β‘Ύ≤…ΙΚ…ΧΤΖΙΐ≥Χ÷–ΖΔ…ζΒΡ‘Υ δΖ―ΓΔΉΑ–ΕΖ―ΓΔ±Θœ’Ζ―“‘ΦΑΤδΥϊΩ…Ιι τ”Ύ¥φΜθ≤…ΙΚ≥…±ΨΒΡΖ―”ΟΒ»ΫχΜθΖ―”ΟΘ§”ΠΦΤ»κΥυΙΚ…ΧΤΖ≥…±ΨΓΘ…ΧΤΖΝςΆ®Τσ“Β≤…ΙΚ…ΧΤΖΒΡΫχΜθΖ―”ΟΫπΕνΫœ–ΓΒΡΘ§Ω…“‘‘ΎΖΔ…ζ ±÷±Ϋ”ΦΤ»κΒ±ΤΎΥπ“φ( œζ έΖ―”Ο)ΓΘ

ΓΓΓΓΓΨάΐΧβΓΛ≈–ΕœΧβΓΩ…ΧΤΖΝςΆ®Τσ“Β‘Ύ≤…ΙΚ…ΧΤΖΙΐ≥Χ÷–ΖΔ…ζΒΡ‘Υ δΖ―ΓΔΉΑ–ΕΖ―ΓΔ±Θœ’Ζ―“‘ΦΑΤδΥϊΩ…Ιι τ”Ύ¥φΜθ≤…ΙΚ≥…±ΨΒΡΖ―”ΟΒ»Θ§”ΠΒ±ΦΤ»κ¥φΜθΒΡ≤…ΙΚ≥…±ΨΘ§“≤Ω…“‘œ»Ϋχ––ΙιΦ·Θ§ΤΎΡ©‘ΌΗυΨίΥυΙΚ…ΧΤΖΒΡ¥φœζ«ιΩωΫχ––Ζ÷Χ·ΓΘ(ΓΓΓΓ)( 2007ΡξΩΦΧβ)

ΓΓΓΓΓΨ¥πΑΗΓΩΓΧ

ΓΓΓΓ(Εΰ)Ά®ΙΐΫχ“Μ≤ΫΦ”ΙΛΕχ»ΓΒΟΒΡ¥φΜθ

ΓΓΓΓ1. Έ·Ά–ΆβΒΞΈΜΦ”ΙΛΒΡ¥φΜθ

ΓΓΓΓ»γœ¬ΆΦΥυ ΨΓΘ

ΓΓΓΓΓΨΫΧ≤Ράΐ 2-1ΓΩΦΉΤσ“ΒΈ·Ά–““Τσ“ΒΦ”ΙΛ≤ΡΝœ“Μ≈ζ( τ”Ύ”ΠΥΑœϊΖ―ΤΖΒΡΖ«ΜΤΫπ ΈΤΖ)ΓΘ‘≠≤ΡΝœ≥…±ΨΈΣ 20 000‘ΣΘ§÷ßΗΕΒΡΦ”ΙΛΖ―ΈΣ 7 000‘Σ(≤ΜΚ§‘ω÷ΒΥΑ)Θ§œϊΖ―ΥΑΥΑ¬ ΈΣ 10%Θ§≤ΡΝœΦ”ΙΛΆξ≥…≤Δ―ι ’»κΩβΘ§Φ”ΙΛΖ―”ΟΒ»“―Ψ≠÷ßΗΕΓΘΥΪΖΫ ”ΟΒΡ‘ω÷ΒΥΑΥΑ¬ ΈΣ 17%ΓΘ

ΓΓΓΓΦΉΤσ“ΒΑ¥ ΒΦ ≥…±ΨΚΥΥψ‘≠≤ΡΝœΘ§”–ΙΊ’ΥΈώ¥Πάμ»γœ¬ΘΚ

ΓΓΓΓ( 1)ΖΔ≥ωΈ·Ά–Φ”ΙΛ≤ΡΝœ

ΓΓΓΓΫηΘΚΈ·Ά–Φ”ΙΛΈοΉ ΓΣΓΣ““Τσ“ΒΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 20 000

ΓΓΓΓ¥ϊΘΚ‘≠≤ΡΝœΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 20 000

ΓΓΓΓ( 2)÷ßΗΕΦ”ΙΛΖ―ΚΆΥΑΫπ

ΓΓΓΓœϊΖ―ΥΑ =œϊΖ―ΥΑΉι≥…ΦΤΥΑΦέΗώΓΝœϊΖ―ΥΑΥΑ¬

ΓΓΓΓœϊΖ―ΥΑΉι≥…ΦΤΥΑΦέΗώ =≤ΡΝœ ΒΦ ≥…±Ψ +Φ”ΙΛΖ― +œϊΖ―ΥΑ

ΓΓΓΓœϊΖ―ΥΑΉι≥…ΦΤΥΑΦέΗώ= (≤ΡΝœ ΒΦ ≥…±Ψ +Φ”ΙΛΖ―) /( 1-œϊΖ―ΥΑΥΑ¬ )

ΓΓΓΓœϊΖ―ΥΑΉι≥…ΦΤΥΑΦέΗώ= ( 20 000+7 000) /( 1-10%) =30 000(‘Σ)

ΓΓΓΓ ήΆ–ΖΫ¥ζ ’¥ζΫ…ΒΡœϊΖ―ΥΑΥΑΕν =30 000ΓΝ 10%=3 000(‘Σ)

ΓΓΓΓ”ΠΫΜ‘ω÷ΒΥΑΥΑΕν =7 000ΓΝ 17%=1 190(‘Σ)

ΓΓΓΓΔΌΦΉΤσ“Β ’ΜΊΦ”ΙΛΚσΒΡ≤ΡΝœ”Ο”ΎΝ§–χ…ζ≤ζ”ΠΥΑœϊΖ―ΤΖΒΡ

ΓΓΓΓΫηΘΚΈ·Ά–Φ”ΙΛΈοΉ ΓΣΓΣ““Τσ“Β ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 7 000

ΓΓΓΓ”ΠΫΜΥΑΖ―ΓΣΓΣ”ΠΫΜ‘ω÷ΒΥΑ(ΫχœνΥΑΕν) ΓΓΓΓΓΓΓΓ 1 190

ΓΓΓΓΓΣΓΣ”ΠΫΜœϊΖ―ΥΑ ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 3 000

ΓΓΓΓ¥ϊΘΚ“χ––¥φΩν ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 11 190

ΓΓΓΓΔΎΦΉΤσ“Β ’ΜΊΦ”ΙΛΚσΒΡ≤ΡΝœ÷±Ϋ””Ο”Ύ≥ω έΒΡ(≤ΜΗΏ”Ύ ήΆ–ΖΫΦΤΥΑΦέ)

ΓΓΓΓΫηΘΚΈ·Ά–Φ”ΙΛΈοΉ ΓΣΓΣ““Τσ“Β ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 10 000

ΓΓΓΓ( 7 000+3 000)

ΓΓΓΓ”ΠΫΜΥΑΖ―ΓΣΓΣ”ΠΫΜ‘ω÷ΒΥΑ(ΫχœνΥΑΕν) ΓΓΓΓΓΓΓΓ 1 190

ΓΓΓΓ¥ϊΘΚ“χ––¥φΩν ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 11 190

ΓΓΓΓ( 3)Φ”ΙΛΆξ≥…Θ§ ’ΜΊΈ·Ά–Φ”ΙΛ≤ΡΝœ

ΓΓΓΓΔΌΦΉΤσ“Β ’ΜΊΦ”ΙΛΚσΒΡ≤ΡΝœ”Ο”ΎΝ§–χ…ζ≤ζ”ΠΥΑœϊΖ―ΤΖΒΡ

ΓΓΓΓΫηΘΚ‘≠≤ΡΝœ ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 27 000 ( 20 000+7 000)

ΓΓΓΓ¥ϊΘΚΈ·Ά–Φ”ΙΛΈοΉ ΓΣΓΣ““Τσ“Β ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 27 000

ΓΓΓΓΔΎΦΉΤσ“Β ’ΜΊΦ”ΙΛΚσΒΡ≤ΡΝœ÷±Ϋ””Ο”Ύ≥ω έΒΡ(≤ΜΗΏ”Ύ ήΆ–ΖΫΦΤΥΑΦέ)

ΓΓΓΓΫηΘΚΩβ¥φ…ΧΤΖ ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 30 000 ( 20 000+10 000)

ΓΓΓΓ¥ϊΘΚΈ·Ά–Φ”ΙΛΈοΉ ΓΣΓΣ““Τσ“Β ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 30 000

ΓΓΓΓΗϋΕύ÷–ΦΕΜαΦΤ Π±ΗΩΦΉ ΝœΓΔΫ≤“εΩΈ≥ΧΓΔΩΦ«Α ‘ΨμΒ»Θ§Φ”»κΦ”»κ÷–ΦΕΜαΦΤ÷Α≥ΤΩΦ ‘»ΚΘΚ928029464Θ§Ηϋ”–Ή®“Βάœ Π–≠÷ζ±®ΟϊΓΘ

ΓΓΓΓΓΨάΐΧβΓΛΒΞ―ΓΧβΓΩΦΉΙΪΥΨœρ““ΙΪΥΨΖΔ≥ω“Μ≈ζ ΒΦ ≥…±ΨΈΣ30Άρ‘ΣΒΡ‘≠≤ΡΝœΘ§Νμ÷ßΗΕΦ”ΙΛΖ―6Άρ‘Σ(≤ΜΚ§‘ω÷ΒΥΑ)Θ§Έ·Ά–““ΙΪΥΨΦ”ΙΛ“Μ≈ζ ”ΟœϊΖ―ΥΑΥΑ¬ ΈΣ10%ΒΡ”ΠΥΑœϊΖ―ΤΖΘ§Φ”ΙΛΆξ≥… ’ΜΊΚσΘ§»Ϊ≤Ω”Ο”ΎΝ§–χ…ζ≤ζ”ΠΥΑœϊΖ―ΤΖΘ§““ΙΪΥΨ¥ζΩέ¥ζΫ…ΒΡœϊΖ―ΥΑΩνΉΦ”ηΚσ–χΒ÷ΩέΓΘΦΉΙΪΥΨΚΆ““ΙΪΥΨΨυœΒ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΘ§ ”ΟΒΡ‘ω÷ΒΥΑΥΑ¬ ΨυΈΣ17%ΓΘ≤ΜΩΦ¬«ΤδΥϊ“ρΥΊΘ§ΦΉΙΪΥΨ ’ΜΊΒΡΗΟ≈ζ”ΠΥΑœϊΖ―ΤΖΒΡ ΒΦ ≥…±ΨΈΣ(ΓΓΓΓ)Άρ‘ΣΓΘ( 2015Ρξ)

ΓΓΓΓA.36

ΓΓΓΓB.39.6

ΓΓΓΓC.40

ΓΓΓΓD.42.12

ΓΓΓΓΓΨ¥πΑΗΓΩ A

ΓΓΓΓΓΨΫβΈωΓΩΈ·Ά–Φ”ΙΛΈοΉ ’ΜΊΚσ”Ο”ΎΝ§–χ…ζ≤ζ”ΠΥΑœϊΖ―ΤΖΒΡΘ§ΥυΡ…ΥΑΩνΉΦ”ηΑ¥ΙφΕ®Β÷ΩέΘ§≤ΜΦΤ»κΈ·Ά–Φ”ΙΛΈοΉ ΒΡ≥…±ΨΘ§Υυ“‘ΦΉΙΪΥΨ ’ΜΊΒΡΗΟ≈ζ”ΠΥΑœϊΖ―ΤΖΒΡ ΒΦ ≥…±Ψ =30+6=36(Άρ‘Σ)ΓΘ

ΓΓΓΓ2. Ή‘––…ζ≤ζΒΡ¥φΜθ

ΓΓΓΓΉ‘––…ζ≤ζΒΡ¥φΜθΒΡ≥θ Φ≥…±ΨΑϋά®ΆΕ»κΒΡ‘≠≤ΡΝœΜρΑκ≥…ΤΖΓΔ÷±Ϋ”»ΥΙΛΚΆΑ¥’’“ΜΕ®ΖΫΖ®Ζ÷≈δΒΡ÷Τ‘λΖ―”ΟΓΘ

ΓΓΓΓΓΨΧα ΨΓΩ÷Τ‘λΖ―”Ο «ΙΙ≥…≤ζΤΖ≥…±ΨΒΡΦδΫ”Ζ―”ΟΘ§≤Μ «ΤΎΦδΖ―”ΟΓΘ

ΓΓΓΓ≥…±ΨœνΡΩΘΚ÷±Ϋ”≤ΡΝœΓΔ÷±Ϋ”»ΥΙΛΓΔ÷Τ‘λΖ―”Ο

ΓΓΓΓ÷Τ‘λΖ―”ΟΘΚ «÷ΗΤσ“ΒΈΣ…ζ≤ζ≤ζΤΖΚΆΧαΙ©άΆΈώΕχΖΔ…ζΒΡΗςœνΦδΫ”Ζ―”ΟΓΘΑϋά®Τσ“Β…ζ≤ζ≤ΩΟ≈(»γ…ζ≤ζ≥ΒΦδ)Ιήάμ»Υ‘±ΒΡ÷ΑΙΛ–Ϋ≥ξΓΔ’έΨ…Ζ―ΓΔΑλΙΪΖ―ΓΔΥ°ΒγΖ―ΓΔΜζΈοΝœΥπΚΡΓΔάΆΕ·±ΘΜΛΖ―ΓΔΦΨΫΎ–‘ΚΆ–όάμΤΎΦδΆΘΙΛΥπ ßΒ»ΓΘ

ΓΓΓΓ(»ΐ)ΤδΥϊΖΫ Ϋ»ΓΒΟΒΡ¥φΜθ

ΓΓΓΓΆΕΉ ’ΏΆΕ»κ¥φΜθΒΡ≥…±ΨΘ§”ΠΒ±Α¥’’ΆΕΉ ΚœΆ§Μρ–≠“ι‘ΦΕ®ΒΡΦέ÷Β»ΖΕ®Θ§ΒΪΚœΆ§Μρ–≠“ι‘ΦΕ®Φέ÷Β≤ΜΙΪ‘ ΒΡ≥ΐΆβΓΘ

ΓΓΓΓΓΨΫΧ≤Ράΐ 2-2ΓΩ 2ΓΝ 16Ρξ 1‘¬ 1»’Θ§ AΓΔ BΓΔ C»ΐΖΫΙ≤Ά§ΆΕΉ …ηΝΔΝΥΦΉ‘π»Έ”–œόΙΪΥΨ(“‘œ¬Φρ≥ΤΦΉΙΪΥΨ)ΓΘ A“‘Τδ…ζ≤ζΒΡ≤ζΤΖΉςΈΣΆΕΉ (ΦΉΙΪΥΨΉςΈΣ‘≠≤ΡΝœΙήάμΚΆΚΥΥψ)Θ§ΗΟ≈ζ≤ζΤΖΒΡΙΪ‘ Φέ÷ΒΈΣ 5 000 000‘ΣΓΘΦΉΙΪΥΨ»ΓΒΟΒΡ‘ω÷ΒΥΑΉ®”ΟΖΔΤ±…œΉΔΟςΒΡ≤ΜΚ§ΥΑΦέΩνΈΣ 5 000 000‘ΣΘ§‘ω÷ΒΥΑΥΑΕνΈΣ 850 000‘ΣΓΘΦΌΕ®ΦΉΙΪΥΨΒΡ Β ’Ή ±ΨΉήΕνΈΣ10 000 000‘ΣΘ§ A‘ΎΦΉΙΪΥΨœμ”–ΒΡΖίΕνΈΣ 35%ΓΘΦΉΙΪΥΨΈΣ“ΜΑψΡ…ΥΑ»ΥΘ§ ”ΟΒΡ‘ω÷ΒΥΑΥΑ¬ ΈΣ 17%;ΦΉΙΪΥΨ≤…”Ο ΒΦ ≥…±ΨΖ®ΚΥΥψ¥φΜθΓΘ

ΓΓΓΓ±Ψάΐ÷–Θ§”…”ΎΦΉΙΪΥΨΈΣ“ΜΑψΡ…ΥΑ»ΥΘ§ΆΕΉ ΚœΆ§‘ΦΕ®ΒΡΗΟœν‘≠≤ΡΝœΒΡΦέ÷ΒΈΣ 5 000 000‘ΣΘ§“ρ¥ΥΘ§ΦΉΙΪΥΨΫ” ήΒΡ’β≈ζ‘≠≤ΡΝœΒΡ»κ’ΥΦέ÷ΒΈΣ 5 000 000‘ΣΘ§‘ω÷ΒΥΑ 850 000‘ΣΒΞΕάΉςΈΣΩ…Β÷ΩέΒΡΫχœνΥΑΕνΫχ––ΚΥΥψΓΘ

ΓΓΓΓA ‘ΎΦΉΙΪΥΨœμ”–ΒΡ Β ’Ή ±ΨΫπΕν=10 000 000 ΓΝ 35%=3 500 000(‘Σ)

ΓΓΓΓA ‘ΎΦΉΙΪΥΨΆΕΉ ΒΡΉ ±Ψ“γΦέ=5 000 000+850 000-3 500 000=2 350 000 (‘Σ)

ΓΓΓΓΦΉΙΪΥΨΒΡ’ΥΈώ¥Πάμ»γœ¬ΘΚ

ΓΓΓΓΫηΘΚ‘≠≤ΡΝœ ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 5 000 000

ΓΓΓΓ”ΠΫΜΥΑΖ―ΓΣΓΣ”ΠΫΜ‘ω÷ΒΥΑ(ΫχœνΥΑΕν) ΓΓΓΓΓΓ 850 000

ΓΓΓΓ¥ϊΘΚ Β ’Ή ±ΨΓΣΓΣ A ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 3 500 000

ΓΓΓΓΉ ±ΨΙΪΜΐΓΣΓΣΉ ±Ψ“γΦέ ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 2 350 000

ΓΓΓΓ(ΥΡ)Ά®ΙΐΧαΙ©άΆΈώ»ΓΒΟΒΡ¥φΜθ

ΓΓΓΓΤσ“ΒΧαΙ©άΆΈώ»ΓΒΟ¥φΜθΒΡΘ§ΥυΖΔ…ζΒΡ¥” ¬άΆΈώΧαΙ©»Υ‘±ΒΡ÷±Ϋ”»ΥΙΛΚΆΤδΥϊ÷±Ϋ”Ζ―”Ο“‘ΦΑΩ…Ιι τ”ΎΗΟ¥φΜθΒΡΦδΫ”Ζ―”ΟΘ§ΦΤ»κ¥φΜθ≥…±ΨΓΘ

ΓΓΓΓΓΨάΐΧβΓΛ≈–ΕœΧβΓΩΤσ“ΒΆ®ΙΐΧαΙ©άΆΈώ»ΓΒΟ¥φΜθΒΡ≥…±ΨΘ§Α¥ΧαΙ©άΆΈώ»Υ‘±ΒΡ÷±Ϋ”»ΥΙΛΚΆΤδΥϊ÷±Ϋ”Ζ―”Ο“‘ΦΑΩ…Ιι τ”ΎΗΟ¥φΜθΒΡΦδΫ”Ζ―”Ο»ΖΕ®ΓΘ(ΓΓΓΓ)( 2016Ρξ)

ΓΓΓΓΓΨ¥πΑΗΓΩΓΧ

ΓΓΓΓΓΨάΐΧβΓΛΕύ―ΓΧβΓΩœ¬Ν–œνΡΩ÷–Θ§ΉςΈΣ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΒΡΤσ“Β“ΜΑψ”ΠΦΤ»κ¥φΜθ≥…±ΨΒΡ”–(ΓΓΓΓ)ΓΘ

ΓΓΓΓA. ΙΚ»κ¥φΜθ÷ßΗΕΒΡΙΊΥΑ

ΓΓΓΓB. …ΧΤΖΝςΆ®Τσ“Β≤…ΙΚΙΐ≥Χ÷–ΖΔ…ζΒΡ±Θœ’Ζ―

ΓΓΓΓC. Τσ“ΒΧαΙ©άΆΈώ»ΓΒΟ¥φΜθΖΔ…ζΒΡ¥” ¬άΆΈώΧαΙ©»Υ‘±ΒΡ÷±Ϋ”»ΥΙΛ

ΓΓΓΓD. Ή‘÷Τ¥φΜθ…ζ≤ζΙΐ≥Χ÷–ΖΔ…ζΒΡ÷±Ϋ”Ζ―”Ο

ΓΓΓΓΓΨ¥πΑΗΓΩ ABCD

ΓΓΓΓΓΨΫβΈωΓΩΙΚ»κ¥φΜθ÷ßΗΕΒΡΙΊΥΑΚΆΉ‘÷Τ¥φΜθ…ζ≤ζΙΐ≥Χ÷–ΖΔ…ζΒΡ÷±Ϋ”Ζ―”Ο”ΠΦΤ»κ¥φΜθ≥…±Ψ;…ΧΤΖΝςΆ®Τσ“Β≤…ΙΚΙΐ≥Χ÷–ΖΔ…ζΒΡ‘Υ δΖ―ΓΔΉΑ–ΕΖ―ΓΔ±Θœ’Ζ―“‘ΦΑΤδΥϊΩ…Ιι τ”Ύ¥φΜθ≤…ΙΚ≥…±ΨΒΡΖ―”ΟΒ»”ΠΒ±ΦΤ»κ¥φΜθ≤…ΙΚ≥…±Ψ;Τσ“ΒΧαΙ©άΆΈώ»ΓΒΟ¥φΜθΒΡΘ§ΥυΖΔ…ζΒΡ¥” ¬άΆΈώΧαΙ©»Υ‘±ΒΡ÷±Ϋ”»ΥΙΛΚΆΤδΥϊ÷±Ϋ”Ζ―”Ο“‘ΦΑΩ…Ιι τ”ΎΗΟ¥φΜθΒΡΦδΫ”Ζ―”ΟΘ§ΦΤ»κ¥φΜθ≥…±ΨΓΘ

ΓΓΓΓ(Έε)≤ΜΦΤ»κ¥φΜθ≥…±ΨΒΡœύΙΊΖ―”Ο

ΓΓΓΓœ¬Ν–Ζ―”Ο”ΠΒ±‘ΎΖΔ…ζ ±»Ζ»œΈΣΒ±ΤΎΥπ“φΘ§≤ΜΦΤ»κ¥φΜθ≥…±ΨΘΚ

ΓΓΓΓ( 1)Ζ«’ΐ≥ΘœϊΚΡΒΡ÷±Ϋ”≤ΡΝœΓΔ÷±Ϋ”»ΥΙΛΚΆ÷Τ‘λΖ―”Ο;

ΓΓΓΓ( 2)≤÷¥ΔΖ―”Ο(≤ΜΑϋά®‘Ύ…ζ≤ζΙΐ≥Χ÷–ΈΣ¥οΒΫœ¬“ΜΗω…ζ≤ζΫΉΕΈΥυ±Ί–ηΒΡ≤÷¥ΔΖ―”Ο);

ΓΓΓΓ( 3)≤ΜΡήΙι τ”Ύ Ι¥φΜθ¥οΒΫΡΩ«Α≥ΓΥυΚΆΉ¥Χ§ΒΡΤδΥϊ÷ß≥ωΓΘ

ΓΓΓΓΓΨάΐΧβΓΛΕύ―ΓΧβΓΩΤσ“ΒΈΣΆβΙΚ¥φΜθΖΔ…ζΒΡœ¬Ν–Ηςœν÷ß≥ω÷–Θ§”ΠΦΤ»κ¥φΜθ≥…±ΨΒΡ”–(ΓΓΓΓ)ΓΘ( 2015Ρξ)

ΓΓΓΓA. »κΩβ«ΑΒΡΧτ―Γ’ϊάμΖ―

ΓΓΓΓB. ‘Υ δΆΨ÷–ΒΡΚœάμΥπΚΡ

ΓΓΓΓC. ≤ΜΡήΒ÷ΩέΒΡ‘ω÷ΒΥΑΫχœνΥΑΕν

ΓΓΓΓD. ‘Υ δΆΨ÷–“ρΉ‘»Μ‘÷ΚΠΖΔ…ζΒΡΥπ ß

ΓΓΓΓΓΨ¥πΑΗΓΩ ABC

ΓΓΓΓΓΨΫβΈωΓΩ―Γœν DΘ§Ή‘»Μ‘÷ΚΠ‘λ≥…ΒΡΥπ ß≤Μ τ”ΎΚœάμΥπΚΡΘ§”ΠΉςΈΣ”Σ“ΒΆβ÷ß≥ωΘ§≤ΜΦΤ»κ¥φΜθ≥…±ΨΓΘ

ΓΓΓΓΓΨάΐΧβΓΛΒΞ―ΓΧβΓΩœ¬Ν–Ηςœν”κ¥φΜθœύΙΊΒΡ÷ß≥ω÷–Θ§≤Μ”ΠΦΤ»κ¥φΜθ≥…±ΨΒΡ «(ΓΓΓΓ)ΓΘ

ΓΓΓΓA. Ζ«’ΐ≥ΘœϊΚΡΒΡ÷±Ϋ”»ΥΙΛΚΆ÷Τ‘λΖ―”Ο

ΓΓΓΓB. ≤ΡΝœ»κΩβ«ΑΖΔ…ζΒΡΧτ―Γ’ϊάμΖ―

ΓΓΓΓC. ‘Ύ…ζ≤ζΙΐ≥Χ÷–ΈΣ¥οΒΫœ¬“ΜΗω…ζ≤ζΫΉΕΈΥυ±Ί–ηΒΡ≤÷¥ΔΖ―”Ο

ΓΓΓΓD. ≤ΡΝœ≤…ΙΚΙΐ≥Χ÷–ΖΔ…ζΒΡ‘Υ δΆΨ÷–ΒΡΚœάμΥπΚΡ

ΓΓΓΓΓΨ¥πΑΗΓΩ A

ΓΓΓΓΓΨΫβΈωΓΩΖ«’ΐ≥ΘœϊΚΡΒΡ÷±Ϋ”≤ΡΝœΓΔ÷±Ϋ”»ΥΙΛΚΆ÷Τ‘λΖ―”Ο”ΠΦΤ»κΒ±ΤΎΥπ“φΓΘ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΜαΦΤ Β≤ΌΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ