ЁЁЁЁДцЛѕЗЂГіЕФМЦМлЗНЗЈ(ЁяЁяЁя)

ЁЁЁЁЦѓвЕЗЂГіДцЛѕЕФМЦСПЗНЗЈгаЪЕМЪГЩБОЗЈКЭМЦЛЎГЩБОЗЈСНжжЁЃ

ЁЁЁЁ(вЛ)ЪЕМЪГЩБОЗЈ

ЁЁЁЁЪЕМЪГЩБОЗЈЯТЃЌЦѓвЕПЩВЩгУЯШНјЯШГіЗЈЁЂвЦЖЏМгШЈЦНОљЗЈЁЂдТФЉвЛДЮМгШЈЦНОљЗЈЛђепИіБ№МЦМлЗЈШЗЖЈЗЂГіДцЛѕЕФЪЕМЪГЩБОЁЃ

ЁЁЁЁ1.ЯШНјЯШГіЗЈ

ЁЁЁЁЪЧжИвдЯШЙКШыЕФДцЛѕгІЯШЗЂГі(ЯњЪлЛђКФгУ)етбљвЛжжДцЛѕЪЕЮяСїЖЏМйЩшЮЊЧАЬсЃЌЖдЗЂГіДцЛѕНјааМЦМлЕФвЛжжЗНЗЈЁЃ

ЁЁЁЁЁОЬсЪОЁПдкЮяМлГжајЩЯеЧЕФЧщПіЯТЃЌЦкФЉДцЛѕГЩБОНгНќгкЪаМлЃЌЖјЗЂГіГЩБОЦЋЕЭЃЌЛсИпЙРЦѓвЕЕБЦкРћШѓКЭПтДцДцЛѕМлжЕ;ЗДжЎЃЌдкЮяМлГжајЯТЕјЕФЧщПіЯТЃЌЦкФЉДцЛѕГЩБОНгНќгкЪаМлЃЌЖјЗЂГіГЩБОЦЋИпЃЌЛсЕЭЙРЦѓвЕЕБЦкРћШѓКЭПтДцДцЛѕМлжЕЁЃ

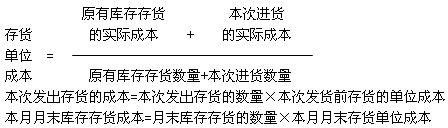

ЁЁЁЁ2.вЦЖЏМгШЈЦНОљЗЈ

ЁЁЁЁЪЧжИвдУПДЮНјЛѕЕФГЩБОМгЩЯдгаПтДцДцЛѕЕФГЩБОЃЌГ§вдУПДЮНјЛѕЪ§СПМгЩЯдгаПтДцДцЛѕЕФЪ§СПЃЌОнвдМЦЫуМгШЈЦНОљЕЅЮЛГЩБОЃЌзїЮЊдкЯТДЮНјЛѕЧАМЦЫуИїДЮЗЂГіДцЛѕГЩБОвРОнЕФвЛжжЗНЗЈЁЃМЦЫуЙЋЪНШчЯТЃК

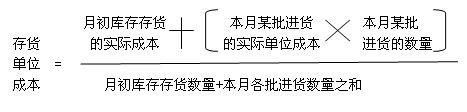

ЁЁЁЁ3.дТФЉвЛДЮМгШЈЦНОљЗЈ

ЁЁЁЁЪЧжИвдБОдТШЋВПНјЛѕЪ§СПМгЩЯдТГѕДцЛѕЪ§СПзїЮЊШЈЪ§ЃЌШЅГ§БОдТШЋВПНјЛѕГЩБОМгЩЯдТГѕДцЛѕГЩБОЃЌМЦЫуГіДцЛѕЕФМгШЈЦНОљЕЅЮЛГЩБОЃЌвдДЫЮЊЛљДЁМЦЫуБОдТЗЂГіДцЛѕЕФГЩБОКЭЦкФЉДцЛѕЕФГЩБОЕФвЛжжЗНЗЈЁЃМЦЫуЙЋЪНШчЯТЃК

ЁЁЁЁБОдТЗЂГіДцЛѕЕФГЩБО=БОдТЗЂГіДцЛѕЕФЪ§СПЁСДцЛѕЕЅЮЛГЩБО

ЁЁЁЁБОдТдТФЉПтДцДцЛѕГЩБО=дТФЉПтДцДцЛѕЕФЪ§СПЁСДцЛѕЕЅЮЛГЩБО

ЁЁЁЁЛђ

ЁЁЁЁБОдТдТФЉПтДцДцЛѕГЩБО=дТГѕПтДцДцЛѕЕФЪЕМЪГЩБО+БОдТЙКШыДцЛѕЕФЪЕМЪГЩБО-БОдТЗЂГіДцЛѕЕФЪЕМЪГЩБОЁЃ

ЁЁЁЁ4.ИіБ№МЦМлЗЈ

ЁЁЁЁВЩгУетвЛЗНЗЈЪЧМйЩшДцЛѕОпЬхЯюФПЕФЪЕЮяСїзЊгыГЩБОСїзЊЯрвЛжТЃЌЪЧАбУПвЛжжДцЛѕЕФЪЕМЪГЩБОзїЮЊМЦЫуЗЂГіДцЛѕГЩБОКЭЦкФЉДцЛѕГЩБОЕФЛљДЁЁЃ

ЁЁЁЁЁОзЂвтЁПЖдгкВЛФмЬцДњЪЙгУЕФДцЛѕЁЂЮЊЬиЖЈЯюФПзЈУХЙКШыЛђжЦдьЕФДцЛѕвдМАЬсЙЉЕФРЭЮёЃЌЭЈГЃВЩгУИіБ№МЦМлЗЈШЗЖЈЗЂГіДцЛѕЕФГЩБОЁЃ

ЁЁЁЁЁОР§2-3ЁПМзЙЋЫО2014Фъ6дТЗнAЩЬЦЗгаЙиЪеЁЂЗЂЁЂДцЕФЧщПіШчЯТЃК

ЁЁЁЁ(1)6дТ1ШеНсДц300МўЃЌЕЅЮЛГЩБОЮЊ2ЭђдЊЁЃ

ЁЁЁЁ(2)6дТ8ШеЙКШы200МўЃЌЕЅЮЛГЩБОЮЊ2.2ЭђдЊЁЃ

ЁЁЁЁ(3)6дТ10ШеЗЂГі400МўЁЃ

ЁЁЁЁ(4)6дТ20ШеЙКШы300МўЃЌЕЅЮЛГЩБОЮЊ2.3ЭђдЊЁЃ

ЁЁЁЁ(5)6дТ28ШеЗЂГі200МўЁЃ

ЁЁЁЁ(6)6дТ30ШеЙКШы200МўЃЌЕЅЮЛГЩБОЮЊ2.5ЭђдЊЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)гУЯШНјЯШГіЗЈМЦЫуAЩЬЦЗ2014Фъ6дТЗнЗЂГіДцЛѕЕФГЩБОКЭ6дТ30ШеНсДцДцЛѕЕФГЩБОЁЃ

ЁЁЁЁ(2)гУвЦЖЏМгШЈЦНОљЗЈМЦЫуAЩЬЦЗ2014Фъ6дТЗнЗЂГіДцЛѕЕФГЩБОКЭ6дТ30ШеНсДцДцЛѕЕФГЩБОЁЃ

ЁЁЁЁ(3)гУдТФЉвЛДЮМгШЈЦНОљЗЈМЦЫуAЩЬЦЗ2014Фъ6дТЗнЗЂГіДцЛѕЕФГЩБОКЭ6дТ30ШеНсДцДцЛѕЕФГЩБОЁЃ

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ(1)ЯШНјЯШГіЗЈ

ЁЁЁЁБОдТПЩЙЉЗЂГіДцЛѕГЩБО=300ЁС2+200ЁС2.2+300ЁС2.3+200ЁС2.5=2 230(ЭђдЊ)

ЁЁЁЁБОдТЗЂГіДцЛѕГЩБО=(300ЁС2+100ЁС2.2)+(100ЁС2.2+100ЁС2.3)=1 270(ЭђдЊ)

ЁЁЁЁБОдТдТФЉНсДцДцЛѕГЩБО=2 230-1 270=960(ЭђдЊ)

ЁЁЁЁ(2)вЦЖЏМгШЈЦНОљЗЈ

ЁЁЁЁ6дТ8ШеЙКЛѕЕФМгШЈЦНОљЕЅЮЛГЩБО=(300ЁС2+200ЁС2.2)ЁТ(300+200)=2.08(ЭђдЊ)

ЁЁЁЁ6дТ10ШеЗЂГіДцЛѕЕФГЩБО=400ЁС2.08=832(ЭђдЊ)

ЁЁЁЁ6дТ20ШеЙКЛѕЕФМгШЈЦНОљЕЅЮЛГЩБО=(100ЁС2.08+300ЁС2.3)ЁТ(100+300)=2.245(ЭђдЊ)

ЁЁЁЁ6дТ28ШеЗЂГіДцЛѕЕФГЩБО=200ЁС2.245=449(ЭђдЊ)

ЁЁЁЁБОдТЗЂГіДцЛѕГЩБО=832+449=1 281(ЭђдЊ)

ЁЁЁЁБОдТдТФЉНсДцДцЛѕГЩБО=2 230-1 281=949(ЭђдЊ)ЁЃ

ЁЁЁЁ(3)дТФЉвЛДЮМгШЈЦНОљЗЈ

ЁЁЁЁМгШЈЦНОљЕЅЮЛГЩБО=2 230ЁТ(300+200+300+200)=2.23(ЭђдЊ)

ЁЁЁЁБОдТЗЂГіДцЛѕГЩБО=(400+200)ЁС2.23=1 338(ЭђдЊ)

ЁЁЁЁБОдТдТФЉНсДцДцЛѕГЩБО=2 230-1 338=892(ЭђдЊ)

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл