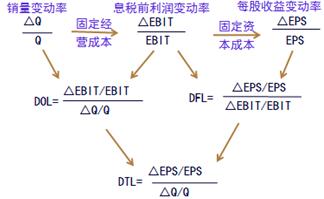

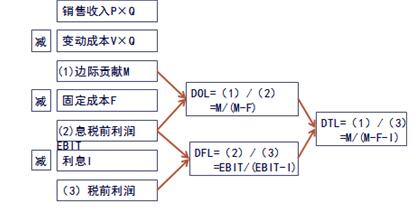

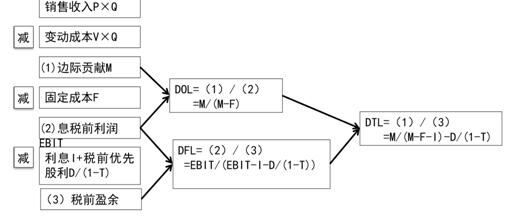

ЁЁЁЁ2017жаМЖЛсМЦжАГЦЁЖВЦЮёЙмРэЁЗУќЬтЕуЃКИмИЫаЇгІ

ЁЁЁЁЯрЙиЭЦМіЃК2017ФъжаМЖЛсМЦЪІПМЪдИїПЦФПБИПМзЈЬтЃЈНВвх|ФЃФтЪдЬт|Общ|ецЬт|ХрбЕЃЉ

ЁЁЁЁ1.ИмИЫЯЕЪ§

ЁЁЁЁ(1)ЖЈвхЙЋЪНЁЊгУгкдЄВт

ЁЁЁЁ(2)МђЛЏМЦЫуЙЋЪНЁЊгУгкМЦЫу(ВЛПМТЧгХЯШЙЩЪБ)

ЁЁЁЁМЦЫуЙЋЪНЃКгУгкМЦЫу(ПМТЧгХЯШЙЩЪБ)

ЁЁЁЁ2.ВЦЮёЙмРэЕФЗчЯеЙмРэВпТд

|

зДЬЌ |

жжРр |

ОгЊЬиеї |

ГязЪЬиЕу |

|

ЦѓвЕРраЭ |

ЙЬЖЈзЪВњБШжиНЯДѓЕФзЪБОУмМЏаЭЦѓвЕ |

ОгЊИмИЫЯЕЪ§ИпЃЌОгЊЗчЯеДѓ |

ЦѓвЕГязЪжївЊвРППШЈвцзЪБОЃЌвдБЃГжНЯаЁЕФВЦЮёИмИЫЯЕЪ§КЭВЦЮёЗчЯеЃЛ |

|

БфЖЏГЩБОБШжиНЯДѓЕФРЭЖЏУмМЏаЭЦѓвЕ |

ОгЊИмИЫЯЕЪ§ЕЭЃЌОгЊЗчЯеаЁ |

ЦѓвЕГязЪжївЊвРППеЎЮёзЪБОЃЌБЃГжНЯДѓЕФВЦЮёИмИЫЯЕЪ§КЭВЦЮёЗчЯеЁЃ | |

|

ЗЂеЙНзЖЮ |

ГѕДДНзЖЮ |

ВњЦЗЪаГЁеМгаТЪЕЭЃЌВњЯњвЕЮёСПаЁЃЌОгЊИмИЫЯЕЪ§Дѓ |

ЦѓвЕГязЪжївЊвРППШЈвцзЪБОЃЌдкНЯЕЭГЬЖШЩЯЪЙгУВЦЮёИмИЫ |

|

РЉеХГЩЪьЦк |

ВњЦЗЪаГЁеМгаТЪИпЃЌВњЯњвЕЮёСПДѓЃЌОгЊИмИЫЯЕЪ§аЁ |

ЦѓвЕзЪБОНсЙЙжаПЩРЉДѓеЎЮёзЪБОЃЌдкНЯИпГЬЖШЩЯЪЙгУВЦЮёИмИЫЁЃ | |

|

ЪеЫѕНзЖЮ |

ВњЦЗЪаГЁеМгаТЪЯТНЕЃЌОгЊЗчЯеж№ВНМгДѓ |

ж№ВННЕЕЭеЎЮёзЪБОБШжи |

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл