ЁЁЁЁПМЕуЪЎЃКзївЕГЩБОМЦЫу

ЁЁЁЁ(вЛ)зївЕГЩБОМЦЫуЗЈ

ЁЁЁЁ(1)КЌвхЃКзївЕГЩБОМЦЫуЗЈЛљгкзЪдДКФгУЕФвђЙћЙиЯЕНјааГЩБОЗжХфЃКИљОнзївЕЛюЖЏКФгУзЪдДЕФЧщПіЃЌНЋзЪдДКФЗбЗжХфИјзївЕ;дйвРееГЩБОЖдЯѓЕФЧщПіЃЌАбзївЕГЩБОЗжХфИјГЩБОЖдЯѓЁЃ

ЁЁЁЁ(2)ЬиЕуЃКдкзївЕГЩБОЗЈЯТЃЌЖдгкжБНгЗбгУЕФШЗШЯКЭЗжХфгыДЋЭГЕФГЩБОМЦЫуЗНЗЈвЛбљЃЌЖјМфНгЗбгУЕФЗжХфЖдЯѓВЛдйЪЧВњЦЗЃЌЖјЪЧзївЕЛюЖЏЁЃГЩБОЗжХфЪБЃЌЪзЯШИљОнзївЕжааФЕФзЪдДКФЗбЧщПіЃЌНЋзЪдДКФЗбЕФГЩБО(МДМфНгЗбгУ)ЗжХфЕНзївЕжааФШЅЃЌШЛКѓдйНЋЗжХфЕНзївЕжааФЕФГЩБОЃЌвРОнзївЕЛюЖЏЕФЪ§СПЗжХфЕНИїВњЦЗжаШЅЁЃ

ЁЁЁЁ(3)гХЪЦЃКзївЕГЩБОЗЈКмКУЕиПЫЗўСЫДЋЭГГЩБОЗНЗЈжаМфНгЗбгУд№ШЮЛЎЗжВЛЧхЕФШБЕуЃЌЪЙвдЭљвЛаЉВЛПЩПиЕФМфНгЗбгУБфЮЊПЩПиЃЌетбљПЩвдИќКУЕиЗЂЛгОіВпЁЂМЦЛЎКЭПижЦЕФзїгУЃЌвдДйНјзївЕЙмРэКЭГЩБОПижЦЫЎЦНЕФВЛЖЯЬсИпЁЃ

ЁЁЁЁ(Жў)зЪдД

ЁЁЁЁзЪдДЪЧЦѓвЕЩњВњКФЗбЕФдЪМаЮЬЌЃЌЪЧГЩБОВњЩњЕФдДШЊЁЃЁЊИіЦѓвЕЕФзЪдДАќРЈжБНгШЫЙЄЁЂжБНгВФСЯЁЂМфНгжЦдьЗбгУЕШЁЃ

ЁЁЁЁ(Ш§)зївЕ

ЁЁЁЁ(1)КЌвхЃКзївЕЪЧжИдквЛИізщжЏФкЮЊСЫФГвЛФПЕФЖјНјааЕФКФЗбзЪдДЖЏзїЁЃЫќЪЧзївЕГЩБОМЦЫуЯЕЭГжазюаЁЕФГЩБОЙщМЏЕЅдЊЁЃзївЕЙсДЉВњЦЗЩњВњОгЊЕФШЋЙ§ГЬЃЌДгВњЦЗЩшМЦЁЂдСЯВЩЙКЁЂЩњВњМгЙЄЃЌжБжСВњЦЗЕФЗЂдЫЯњЪлЁЃдкетвЛЙ§ГЬжаЃЌУПИіЛЗНкЁЂУПЕРЙЄађЖМПЩвдЪгЮЊвЛЯюзївЕЁЃ

ЁЁЁЁ(2)РраЭЃКзївЕАДЦфВуДЮЗжРрЃЌПЩвдЗжЮЊЕЅЮЛзївЕЁЂХњДЮзївЕЁЂВњЦЗзївЕКЭжЇГжзївЕЁЃЦфжаЃКЕЅЮЛзївЕЪЧжИЪЙЕЅЮЛВњЦЗЪмвцЕФзївЕЃЌзївЕЕФГЩБОгыВњЦЗЕФЪ§СПГЩе§БШЁЃШчМгЙЄСуМўЁЂЖдАМўВњЦЗНјааЕФМьбщЕШЁЃХњДЮзївЕЪЧжИЪЙвЛХњВњЦЗЪмвцЕФзївЕЃЌзївЕЕФГЩБОгыВњЦЗЕФХњДЮЪ§СПГЩе§БШЃЌШчЩшБИВтЪдЃЌЩњВњзМБИЕШзївЕЛюЖЏЁЃВњЦЗзївЕЪЧжИЪЙФГжжВњЦЗЕФАИіЕЅЮЛЖМЪмвцЕФзївЕЃЌШчВњЦЗЙЄвеЩшМЦзївЕЕШЁЃжЇГжзївЕЪЧжИЮЌГжЦѓвЕе§ГЃЩњВњЃЌЖјЪЙЫљгаВњЦЗЖМЪмвцЕФзївЕЃЌзївЕЕФГЩБОКЭВњЦЗЕФЪ§СПЮоЯрЙиЙиЯЕЃЌШчГЇЗПЮЌаоЁЂЙмРэзївЕЕШЁЃЭЈГЃШЯЮЊЕЅЮЛзївЕЁЂХњДЮзївЕЁЂВњЦЗзївЕвдЭтЕФЫљгазївЕОљЪЧжЇГжзївЕЁЃ

ЁЁЁЁ(ЫФ)ГЩБОЖЏвђ

ЁЁЁЁ(1)КЌвхЃКГЩБОЖЏвђЃЌврГЦГЩБОЧ§ЖЏвђЫиЃЌЪЧжИЕМжТГЩБОЗЂЩњЕФвђЫиЃЌМДГЩБОЕФгевђЁЃГЩБОЖЏвђЭЈГЃвдзївЕЛюЖЏКФЗбЕФзЪдДРДНјааЖШСПЁЃ

ЁЁЁЁ(2)ЗжРрЃКдкзївЕГЩБОЗЈЯТЃЌГЩБОЖЏвђЪЧГЩБОЗжХфЕФвРОнЃЌГЩБОЖЏвђгжПЩЗжЮЊзЪдДЖЏвђКЭзївЕЖЏвђЁЃ

ЁЁЁЁ(3)гІгУЃКзЪдДЖЏвђЪЧв§Ц№зївЕГЩБОБфЖЏЕФЧ§ЖЏвђЫиЁЃзЪдДЖЏвђЗДгГзївЕСПгыКФЗбжЎМфЕФвђЙћЙиЯЕЁЃзЪдДЖЏвђБЛгУРДМЦСПИїЯюзївЕЖдзЪдДЕФКФгУЃЌИљОнзЪдДЖЏвђПЩНЋзЪдДГЩБОЗжХфИјИїгаЙизївЕЁЃ

ЁЁЁЁзївЕЖЏвђЪЧв§Ц№ВњЦЗГЩБОБфЖЏЕФЧ§ЖЏвђЫиЃЌзївЕЖЏвђМЦСПИїжжВњЦЗЖдзївЕКФгУЕФЧщПіЃЌВЂБЛгУРДзїЮЊзївЕГЩБОЕФЗжХфЛљДЁЃЌЪЧЙЕЭЈзЪдДЯћКФгызюжеВњГіЕФжаНщЁЃ

ЁЁЁЁ(Юх)зївЕжааФ

ЁЁЁЁзївЕжааФгжГЦГЩБОПтЃЌЪЧжИЙЙГЩвЛИівЕЮёЙ§ГЬЕФЯрЛЅСЊЯЕЕФзївЕМЏКЯЃЌгУРДЛуМЏвЕЮёЙ§ГЬМАЦфВњГіЕФГЩБОЁЃЛЛбджЎЃЌАДееЭГвЛЕФзївЕЖЏвђЃЌНЋИїжжзЪдДКФЗбЯюФПЙщНсдквЛЦ№ЃЌБуаЮГЩСЫзївЕжааФЁЃзївЕжааФгажњгкЦѓвЕИќУїЮњЕиЗжЮівЛзщЯрЙиЕФзївЕЃЌвдБуНјаазївЕЙмРэвдМАЦѓвЕзщжЏЛњЙЙКЭд№ШЮжааФЕФЩшМЦгыПМКЫЁЃ

ЁЁЁЁ1.зївЕГЩБОМЦЫуЗЈгыДЋЭГГЩБОМЦЫуЗЈЕФБШНЯ

ЁЁЁЁдкзївЕГЩБОМЦЫуЗЈгыДЋЭГГЩБОМЦЫуЗЈЯТЃЌжБНгВФСЯГЩБОгыжБНгШЫЙЄГЩБОЖМПЩвджБНгЙщМЏЕНГЩБОЖдЯѓЃЌСНепЕФЧјБ№МЏжадкЖдМфНгЗбгУЕФЗжХфЩЯЃЌжївЊЪЧжЦдьЗбгУЕФЗжХфЁЃ

ЁЁЁЁДЋЭГГЩБОМЦЫуЗЈЯТЃЌжЦдьЗбгУвджБНгШЫЙЄЙЄЪБЛђЛњЦїЙЄЪБЮЊЗжХфвРОнЃЌЕБЦѓвЕЩњВњЖрбљадУїЯдЃЌЩњВњСПаЁЁЂММЪѕвЊЧѓИпЕФВњЦЗГЩБОЗжХфЦЋЕЭЃЌЖјЩњВњСПДѓЁЂММЪѕвЊЧѓЕЭЕФВњЦЗГЩБОЗжХфЦЋИпЁЃ

ЁЁЁЁзївЕГЩБОМЦЫуЗЈЯТЃЌЪзЯШШЗШЯЗЂЩњжЦдьЗбгУЕФвЛИіЛђЖрИізївЕЛЗНкЃЌШчЮЌаоЛњЦїзївЕЁЂАсдЫзївЕЁЂжЪСПМьбщзївЕЕШ;ШЛКѓИљОнзївЕСПЕФДѓаЁЃЌНЋжЦдьЗбгУЗжХфЕНИїзївЕжа;зюКѓвРОнЯргІЕФГЩБОЖЏвђЃЌШчЮЌаоЙЄЪБЁЂАсдЫЪ§СПЁЂМьВщДЮЪ§ЕШНЋИїзївЕжааФЕФГЩБОЗжХфЕНГЩБОЖдЯѓЁЃВЩгУзївЕГЩБОМЦЫуЗЈЃЌжЦдьЗбгУАДееГЩБОЖЏвђжБНгЗжХфЃЌБмУтСЫДЋЭГГЩБОМЦЫуЗЈЯТЕФГЩБОХЄЧњЁЃ

ЁЁЁЁ(Сљ)зївЕГЩБОМЦЫуЗЈЕФГЩБОМЦЫу

ЁЁЁЁ(1)МЦЫуЫМТЗЃКИљОнзївЕГЩБОМЦЫуЗЈЃКЁАзївЕКФгУзЪдДЃЌВњЦЗКФгУзївЕЁБЕФЛљБОжИЕМЫМЯыЃЌВњЦЗГЩБОМЦЫуЙ§ГЬПЩвдЗжЮЊСНИіНзЖЮЃКЕквЛНзЖЮЃЌЪЖБ№зївЕЃЌИљОнзївЕЯћКФзЪдДЕФЗНЪНЃЌНЋзївЕжДаажаКФЗбЕФзЪдДЗжХф(зЗЫнКЭМфНгЗжХф)ЕНзївЕЃЌМЦЫузївЕЕФГЩБОЁЃЕкЖўНзЖЮЃЌИљОнВњЦЗЫљЯћКФЕФГЩБОЖЏвђЃЌНЋЕквЛНзЖЮМЦЫуЕФзївЕГЩБОЗжХф(зЗЫнКЭМфНгЗжХф)ЕНИїгаЙиГЩБОЖдЯѓЁЃ

ЁЁЁЁДЋЭГЕФГЩБОМЦЫуЗНЗЈвВЪЧЗжСНВННјааЃЌЕЋГЩБОжааФЪЧАДВПУХНЈСЂЕФЁЃЕквЛВНГ§СЫАбжБНгГЩБОзЗЫнЕНВњЦЗвдЭтЃЌЛЙвЊАбВЛЭЌаджЪЕФИїжжЗбгУАДееВПУХЙщМЏдквЛЦ№;ЕкЖўВНЪЧвдВњСПЮЊЛљДЁЃЌНЋМфНгЗбгУЗжХфЕНИїВњЦЗЁЃ

ЁЁЁЁДЋЭГГЩБОМЦЫуЗЈЯТЃЌМфНгГЩБОЕФЗжХфТЗОЖЪЧЁАзЪдД-ВПУХ-ВњЦЗЁБЁЃзївЕГЩБОМЦЫуЗЈЯТЃЌГЩБОМЦЫуЕФЕквЛНзЖЮГ§СЫАбжБНгГЩБОзЗЫнЕНВњЦЗвдЭтЃЌЛЙвЊНЋИїЯюМфНгЗбгУЗжХфЕНИїгаЙизївЕ,ВЂАбзївЕПДГЩЪЧАДееВњЦЗЩњВњашЧѓжиаТзщКЯЕФЁАзЪдДЁБ;ЕкЖўНзЖЮАДеезївЕЯћКФгыВњЦЗжЎМфВЛЭЌЕФвђЙћЙиЯЕЃЌНЋзївЕГЩБОЗжХфЕНВњЦЗЁЃвђДЫЃЌзївЕГЩБОЗЈЯТМфНгГЩБОЕФЗжХфТЗОЖЪЧЁАзЪдД-зївЕ-ВњЦЗЁБЁЃ

ЁЁЁЁ(2)ОпЬхВНжшЃК

ЁЁЁЁЂйЩшСЂзЪдДПтЃЌВЂЙщМЏзЪдДПтМлжЕЁЃ

ЁЁЁЁЂкШЗШЯжївЊзївЕЃЌЩшСЂЯргІЕФзївЕжааФЁЃ

ЁЁЁЁдкНјаазївЕШЗШЯЪБЃЌРэТлЩЯвЊЧѓНЋгаЙиЗбгУЛЎЗжЕУдНЯИдНКУЃЌЕЋЛљгкГЩБОаЇвцЕФПМТЧЃЌвЛАуАДживЊадКЭЭЌжЪадЕФвЊЧѓНјаазївЕЛЎЗжЃЌФЩШыЭЌвЛИізївЕзщЁЃФЩШыЭЌвЛИізївЕзщЕФзївЕгІОпБИСНИіЬѕМўЃКвЛЪЧЪєгкЭЌвЛРрзївЕ;ЖўЪЧЖдгкВЛЭЌВњЦЗРДЫЕЃЌгазХДѓжТЯрЭЌЕФЯћКФБШТЪЁЃШчЁАВФСЯАсдЫЁБЪЧвЛЯюзївЕЃЌвВПЩвдзїЮЊвЛИізївЕжааФЃЌЫљгагыВФСЯАсдЫЯрЙиЕФЗбгУЖМЙщЪєЕНЁАВФСЯАсдЫЁБетвЛзївЕжааФЁЃ

ЁЁЁЁЂлШЗЖЈзЪдДЖЏвђЃЌВЂНЋИїзЪдДПтЛуМЏЕФМлжЕЗжХфЕНИїзївЕжааФЁЃзЪдДЖЏвђЪЧАбзЪдДПтМлжЕЗжХфЕНИїзївЕжааФЕФвРОнЁЃ

ЁЁЁЁЂмбЁдёзївЕЖЏвђЃЌВЂШЗЖЈИїзївЕГЩБОЕФГЩБОЖЏвђЗжХфТЪЁЃ

ЁЁЁЁЂнМЦЫузївЕГЩБОКЭВњЦЗГЩБО

ЁЁЁЁИљОнУПжжВњЦЗЫљКФгУЕФГЩБОЖЏвђЕЅЮЛЪ§КЭИУзївЕЗжХфТЪПЩвдМЦЫуИУВњЦЗгІИКЕЃЕФзївЕГЩБОКЭЕЅЮЛГЩБОЁЃ

ЁЁЁЁЪзЯШМЦЫуКФгУЕФзївЕГЩБОЃЌМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁФГВњЦЗКФгУЕФзївЕГЩБО=

ЁЁЁЁШЛКѓМЦЫуЕБЦкЗЂЩњГЩБОЃЌМДВњЦЗГЩБОЃЌжБНгВФСЯГЩБОЁЂжБНгШЫЙЄГЩБОКЭИїЯюзївЕГЩБОЙВЭЌЙЙГЩФГВњЦЗЕБЦкЗЂЩњЕФзмГЩБОЃЌМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁФГВњЦЗЕБЦкЗЂЩњГЩБО=ЕБЦкЭЖШыИУВњЦЗЕФжБНгГЩБО+ЕБЦкИУВњЦЗКФгУЕФИїЯюзївЕГЩБО

ЁЁЁЁЦфжаЃКжБНгГЩБО=жБНгВФСЯГЩБО+жБНгШЫЙЄГЩБО

ЁЁЁЁ(Цп)зївЕГЩБОЗжХфТЪ

ЁЁЁЁ(1)ЪЕМЪзївЕГЩБОЗжХфТЪЃК

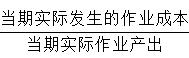

ЁЁЁЁЂйЙЋЪНЃКЪЕМЪзївЕГЩБОЗжХфТЪ=

ЁЁЁЁЂкгІгУЃКЖргУгкзївЕВњГіБШНЯЮШЖЈЕФЦѓвЕЁЃ

ЁЁЁЁЂлШБЕуЃКВЛФмЫцЪБЬсЙЉОіВпЫљашЕФГЩБОаХЯЂ;ВЛЭЌЛсМЦЦкМфзївЕГЩБОВЛЭЌЃЌзївЕашЧѓСПвВВЛЭЌЁЃвђДЫЃЌМЦЫуГіЕФГЩБОЗжХфТЪЪБИпЪБЕЭ;ВЛРћгкЛЎЧхдьГЩГЩБОИпЕЭЕФд№ШЮЙщЪєЁЃ

ЁЁЁЁ(2)дЄЫузївЕГЩБОЗжХфТЪЃК

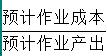

ЁЁЁЁЂйЙЋЪНЃКдЄЫузївЕГЩБОЗжХфТЪ=

ЁЁЁЁЂкгХЕуЃКФмЫцЪБЬсЙЉОіВпЫљашЕФГЩБОаХЯЂ;ПЩвдБмУтвђзївЕГЩБОБфЖЏКЭзївЕашЧѓВЛзуЖјв§Ц№ЕФВњЦЗГЩБОВЈЖЏ;гаРћгкЗжЧхдьГЩГЩБОИпЕЭЕФд№ШЮЙщЪєЁЃ

ЁЁЁЁЁОЬсЪОЁПЭЈГЃЃЌЕЭВњСПЁЂЩњВњЙ§ГЬИДдгЕФВњЦЗдкДЋЭГГЩБОМЦЫуЗЈЯТЕФЕЅЮЛГЩБОЯджјЕЭгкзївЕГЩБОЗЈЯТЕФЕЅЮЛГЩБОЃЌЖјИпВњСПЁЂЩњВњЙ§ГЬМђЕЅЕФВњЦЗЕФЕЅЮЛГЩБОЧЁЧЁЯрЗДЁЃСНжжВЛЭЌГЩБОМЦЫуЗНЪНЯТГЩБОВювьЕФдвђЃЌДгБэУцЩЯПДЪЧгЩгкжЦдьЗбгУзмЖюАДжБНгШЫЙЄЙЄЪБЗжХфгыЗжГЩИїВПЗжАДзївЕЗжХфЖјЕМжТЕФЃЌЕЋДгЪЕжЪЩЯЗДгГСЫСНжжМЦЫуЗНЪНЫљЬсЙЉЕФГЩБОаХЯЂЕФВЛЭЌжЪСПЁЃзївЕГЩБОМЦЫуЗНЪНЯТЃЌгЩгкНЋжЦдьЗбгУАДзївЕЗжЮЊМИИіВЛЭЌВПЗжЃЌУПВПЗжАДВЛЭЌЕФЗжХфБъзМЗжХфЃЌгыДЋЭГЕФАДЕЅвЛЗжХфБъзМНјааЗжХфЕФЗНЪНБШНЯЃЌЦфзМШЗадвЊИпЃЌПЦбЇадвЊЧПЁЃ

ЁЁЁЁДѓСПЕФОбщЕїВщБэУїЃЌЩњВњСПДѓЖјММЪѕИДдгГЬЖШЕЭЕФВњЦЗЃЌдкДЋЭГГЩБОМЦЫуЗНЪНЯТЃЌгЩгкЦфЯћКФЕФШЫЙЄЙЄЪББШжиДѓЃЌЗжЬЏЕФжЦдьЗбгУЪ§ЖюНЯДѓЃЌЖјдкзївЕГЩБОМЦЫуЗНЪНЯТЃЌетРрВњЦЗгЩгкММЪѕИДдгГЬЖШЕЭЃЌЦфЯћКФЕФзївЕСПЯрЖдНЯЩйЃЌЗжЬЏЕФжЦдьЗбгУЛсЯрЖдНЕЕЭЁЃЩњВњСПаЁЖјММЪѕИДдгГЬЖШИпЕФВњЦЗдђИеКУгыЩЯЪіЧщаЮЯрЗДЁЃМђбджЎЃЌДЋЭГЕФГЩБОМЦЫуЗНЪНЕЭЙРСЫЩњВњСПаЁЖјММЪѕИДдгГЬЖШИпЕФВњЦЗЕФГЩБОЃЌИпЙРСЫЩњВњСПДѓЖјММЪѕИДдгГЬЖШЕЭЕФВњЦЗГЩБОЁЃ

ЁЁЁЁ>>>2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗПМЕуЛузм

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл