ЁЁЁЁЯЕЭГадЗчЯеЕФКтСП

ЁЁЁЁ1. ЕЅЯюзЪВњЕФІТЯЕЪ§

ЁЁЁЁ(1)КЌвхЁЃЕЅЯюзЪВњЕФІТЯЕЪ§ЪЧжИПЩвдЗДгГЕЅЯюзЪВњЪевцТЪгыЪаГЁЩЯШЋВПзЪВњЕФЦНОљЪевцТЪжЎМфБфЖЏЙиЯЕЕФвЛИіСПЛЏжИБъЃЌЫќБэЪОЕЅЯюзЪВњЪевцТЪЕФБфЖЏЪмЪаГЁЦНОљЪевцТЪБфЖЏЕФгАЯьГЬЖШЃЌвВГЦЮЊЯЕЭГЗчЯежИЪ§ЁЃ

ЁЁЁЁ(2)ЙІФмЁЃЕЅЯюзЪВњЕФЪевцТЪБфЖЏЪмЪаГЁзщКЯЦНОљЪевцТЪБфЖЏгАЯьЕФГЬЖШЃЌПЩвдЭЈЙ§ІТЯЕЪ§РДКтСПЁЃ

ЁЁЁЁ(3)МЦЫуЙЋЪНЃК

ЁЁЁЁЪаГЁзщКЯЃЌЪЧжИгЩЪаГЁЩЯЫљгазЪВњзщГЩЕФзщКЯЃЌЫќЕФЪевцТЪОЭЪЧЪаГЁЦНОљЪевцТЪЃЌЪаГЁзщКЯЪевцТЪЕФЗНВюдђДњБэСЫЪаГЁећЬхЕФЗчЯеЁЃЪаГЁзщКЯЕФЗчЯежЛгаЯЕЭГЗчЯеЁЃ

ЁЁЁЁ(4)ОМУКЌвх

ЁЁЁЁЕБІТ=1ЪБЃЌБэЪОИУЕЅЯюзЪВњЕФЪевцТЪгыЪаГЁЦНОљЪевцТЪГЪЯрЭЌЗНЯђЁЂЯрЭЌБШР§ЕФБфЛЏЃЌЦфЯЕЭГЗчЯегыЪаГЁзщКЯЕФЗчЯеЧщПівЛжТ;ШчЙћІТ>1ЃЌЫЕУїИУЕЅЯюзЪВњЕФЯЕЭГЗчЯеДѓгкећИіЪаГЁзщКЯЕФЗчЯе;ШчЙћІТ<1ЃЌЫЕУїИУЕЅЯюзЪВњЕФЯЕЭГЗчЯеаЁгкећИіЪаГЁзщКЯЕФЗчЯеЁЃ

ЁЁЁЁОјДѓЖрЪ§зЪВњЕФІТЯЕЪ§ЪЧДѓгкСуЕФЃЌвВОЭЪЧЫЕЃЌЫќУЧЪевцТЪЕФБфЛЏЗНЯђгыЪаГЁЦНОљЪевцТЪЕФБфЛЏЗНЯђЪЧвЛжТЕФЃЌжЛЪЧБфЛЏЗљЖШВЛЭЌЖјЕМжТІТЯЕЪ§ЕФВЛЭЌ;МЋИіБ№зЪВњЕФІТЯЕЪ§ЪЧИКЪ§ЃЌБэУїетРрзЪВњгыЪаГЁЦНОљЪевцЕФБфЛЏЗНЯђЯрЗДЃЌЕБЪаГЁЦНОљЪевцдіМгЪБЃЌетРрзЪВњЕФЪевцШДдкМѕЩйЁЃ

ЁЁЁЁ2. ЭЖзЪзщКЯЕФІТЯЕЪ§

ЁЁЁЁ(1)КЌвхЁЃЭЖзЪзщКЯЕФІТЯЕЪ§ЪЧЫљгаЕЅЯюзЪВњІТЯЕЪ§ЕФМгШЈЦНОљЪ§ЃЌШЈЪ§ЮЊИїжжзЪВњдкЭЖзЪзщКЯжаЫљеМЕФМлжЕБШР§ЁЃ

ЁЁЁЁ(2)ЙІФмЁЃЖдгкЭЖзЪзщКЯРДЫЕЃЌЦфЯЕЭГадЗчЯеГЬЖШвВПЩвдгУІТЯЕЪ§РДКтСПЁЃ

ЁЁЁЁ3. ЭЖзЪзщКЯЕФІТЯЕЪ§

ЁЁЁЁ(1)МЦЫуЙЋЪНЃК

ЁЁЁЁЭЖзЪзщКЯЕФІТЯЕЪ§ЪмЕНЕЅЯюзЪВњЕФІТЯЕЪ§КЭИїжжзЪВњдкЭЖзЪзщКЯжаЫљеМБШжиСНИівђЫиЕФгАЯьЁЃ

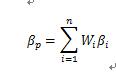

ЁЁЁЁЛђ:ІТp=E(Rp)/(Rm-Rf)

ЁЁЁЁИУЙЋЪНЪЪгУгкдквбжЊЭЖзЪзщКЯЕФЗчЯеЪевцТЪE(RP)ЃЌЪаГЁзщКЯЕФЦНОљЪевцТЪRmКЭЮоЗч Яе ЪевцТЪRfЕФЛљДЁЩЯЃЌПЩвдЭЦЕМГіЬиЖЈЭЖзЪзщКЯЕФІТЯЕЪ§ЁЃ

ЁЁЁЁ(2)Еїећ

ЁЁЁЁгЩгкЕЅЯюзЪВњЕФІТЯЕЪ§ВЛОЁЯрЭЌЃЌвђДЫЭЈЙ§ЬцЛЛзЪВњзщКЯжаЕФзЪВњЛђИФБфВЛЭЌзЪВњдкзщКЯжаЕФМлжЕБШР§ЃЌПЩвдИФБфзЪВњзщКЯЕФЗчЯеЬиадЁЃ

ЁЁЁЁ>>>2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗПМЕуЛузм

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл