ΓΓΓΓΒΎΥΡΫΎ ¥φΜθΙήάμ

ΓΓΓΓ“ΜΓΔ¥φΜθΒΡΙΠΡή

ΓΓΓΓ¥φΜθΒΡΙΠΡή «÷Η¥φΜθ‘ΎΤσ“Β…ζ≤ζΨ≠”ΣΙΐ≥Χ÷–ΤπΒΫΒΡΉς”ΟΓΘΨΏΧεΑϋά®“‘œ¬ΦΗΗωΖΫΟφΘΚ±Θ÷Λ…ζ≤ζ’ΐ≥ΘΫχ––;”–άϊ”Ύœζ έ;±ψ”ΎΈ§≥÷ΨυΚβ…ζ≤ζΘ§ΫΒΒΆ≤ζΤΖ≥…±Ψ;ΫΒΒΆ¥φΜθ»ΓΒΟ≥…±Ψ;Ζά÷Ι“βΆβ ¬ΦΰΒΡΖΔ…ζΓΘ

ΓΓΓΓΕΰΓΔ¥φΜθΒΡ≥…±Ψ

ΓΓΓΓ”κ≥÷”–¥φΜθ”–ΙΊΒΡ≥…±ΨΑϋά®ΘΚ»ΓΒΟ≥…±ΨΓΔ¥Δ¥φ≥…±ΨΓΔ»±Μθ≥…±ΨΓΘ

ΓΓΓΓ»ΐΓΔΉν”≈¥φΜθΝΩΒΡ»ΖΕ®

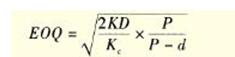

ΓΓΓΓ(“Μ)Ψ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Ά

ΓΓΓΓΨ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Ά «Ϋ®ΝΔ‘Ύ“ΜœΒΝ–―œΗώΦΌ…ηΜυ¥Γ…œΒΡΓΘΨ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–ΆΘ§ΙΪ Ϋ»γœ¬ΘΚ

ΓΓΓΓΨ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Άœ¬ΒΡœύΙΊΉή≥…±ΨΈΣΘΚ

ΓΓΓΓ Ϋ÷–Θ§DΈΣ¥φΜθΡξ–η”ΟΝΩΘ§KΈΣΟΩ¥ΈΕ©ΜθΖ―”ΟΘ§KCΈΣΒΞΈΜ¥φΜθ¥Δ¥φΖ―ΓΘ

ΓΓΓΓ(Εΰ)Ψ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Άά©’Ι

ΓΓΓΓΨ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Άά©’ΙΑϋά®‘ΌΕ©ΜθΒψΓΔ¬Ϋ–χΙ©”ΠΚΆ Ι”ΟΡΘ–ΆΒ»ΓΘ

ΓΓΓΓ‘ΌΕ©ΜθΒψΒΡΦΤΥψΙΪ Ϋ»γœ¬ΘΚ

ΓΓΓΓ‘ΌΕ©ΜθΒψ=‘ΛΦΤΫΜΜθΤΎΡΎΒΡ–η«σΝΩ+±Θœ’¥Δ±Η

ΓΓΓΓ¬Ϋ–χΙ©”ΠΚΆ Ι”ΟΡΘ–Ά»γœ¬ΘΚ

ΓΓΓΓ Ϋ÷–Θ§QΈΣΟΩ≈ζΕ©Μθ ΐΘ§PΈΣΟΩ»’ΥΆΜθΝΩΘ§dΈΣΟΩ»’ΚΡ”ΟΝΩΓΘ

ΓΓΓΓ(»ΐ)±Θœ’¥Δ±Η

ΓΓΓΓΈΣΖά÷Ι»±Μθ‘λ≥…ΒΡΥπ ßΘ§Τσ“Β”Π”–“ΜΕ®ΒΡ±Θœ’¥Δ±ΗΓΘΚœάμΒΡ±Θœ’¥Δ±Η”ΠΗΟ ΙΒΟ»±Μθ

ΓΓΓΓ≥…±ΨΚΆ±Θœ’¥Δ±Η¥Δ¥φ≥…±Ψ÷°ΚΆΉν–ΓΓΘ

ΓΓΓΓΥΡΓΔ¥φΜθΒΡΩΊ÷ΤœΒΆ≥

ΓΓΓΓ(“Μ)ABCΩΊ÷ΤœΒΆ≥

ΓΓΓΓABCΩΊ÷ΤΖ®ΨΆ «Α―Τσ“Β÷÷άύΖ±ΕύΒΡ¥φΜθΘ§“άΨίΤδ÷Ί“Σ≥ΧΕ»ΓΔΦέ÷Β¥σ–ΓΜρ’ΏΉ Ϋπ’Φ ”ΟΒ»±ξΉΦΘ§ΫΪ¥φΜθΫχ––Ζ÷άύΘ§«χΖ÷÷ΊΒψΫχ––Ζ÷άύΙήάμΓΘ

ΓΓΓΓ(Εΰ) ±÷ΤΩβ¥φΩΊ÷ΤœΒΆ≥

ΓΓΓΓ ±÷ΤΩβ¥φΩΊ÷ΤœΒΆ≥”÷≥ΤΝψΩβ¥φΙήάμΓΔΩ¥ΑεΙήάμœΒΆ≥Θ§ «÷ΗΒ±÷Τ‘λΤσ“Β‘Ύ…ζ≤ζΙΐ≥Χ ÷––η“Σ‘≠ΝœΜρΝψΦΰ ±Θ§Ι©”Π…ΧΫΪ‘≠ΝœΜρΝψΦΰΥΆά¥;ΕχΟΩΒ±≤ζΤΖ…ζ≤ζ≥ωά¥ΨΆ±ΜΩΆΜßά≠ΉΏΓΘ’β―υΘ§÷Τ‘λΤσ“ΒΒΡΩβ¥φ≥÷”–Υ°ΤΫΨΆΩ…“‘¥σ¥σœ¬ΫΒΘ§¥σ¥σΧαΗΏΝΥΤσ“Β‘Υ”ΣΙήάμ–߬ ΓΘ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΜαΦΤ Β≤ΌΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ