ΓΓΓΓΒΎΕΰ’¬ΓΓ≤ΤΈώΙήάμΜυ¥Γ

ΓΓΓΓΒΎ“ΜΫΎΓΓΜ豓 ±ΦδΦέ÷Β

ΓΓΓΓ“ΜΓΔΜ豓 ±ΦδΦέ÷ΒΒΡΚ§“ε

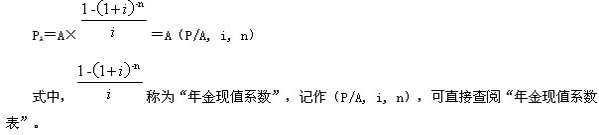

ΓΓΓΓΜ豓 ±ΦδΦέ÷ΒΘ§ «÷Η“ΜΕ®ΝΩΜ豓Ή ±Ψ‘Ύ≤ΜΆ§ ±Βψ…œΒΡΦέ÷ΒΝΩ≤νΕνΓΘΆ®≥Θ«ιΩωœ¬Θ§Υϋ «÷ΗΟΜ”–Ζγœ’“≤ΟΜ”–Ά®Μθ≈ρ’Ά«ιΩωœ¬ΒΡ…γΜαΤΫΨυάϊ»σ¬ Θ§ «άϊ»σΤΫΨυΜ·Ιφ¬…ΖΔ…ζΉς”ΟΒΡΫαΙϊΓΘΗυΨίΜ豓ؿ”– ±ΦδΦέ÷ΒΒΡάμ¬έΘ§Ω…“‘ΫΪΡ≥“Μ ±ΒψΒΡΜ豓Φέ÷ΒΫπΕν’έΥψΈΣΤδΥϊ ±ΒψΒΡΦέ÷ΒΫπΕνΓΘ

ΓΓΓΓΕΰΓΔ÷’÷ΒΚΆœ÷÷ΒΒΡΦΤΥψ

ΓΓΓΓ÷’÷Β”÷≥ΤΫΪά¥÷ΒΘ§ «œ÷‘Ύ“ΜΕ®ΝΩΒΡΜ豓’έΥψΒΫΈ¥ά¥Ρ≥“Μ ±ΒψΥυΕ‘”ΠΒΡΫπΕνΘ§Ά®≥ΘΦ«ΉςFΓΘœ÷÷ΒΘ§ «÷ΗΈ¥ά¥Ρ≥“Μ ±Βψ…œ“ΜΕ®ΝΩΒΡΜ豓’έΥψΒΫœ÷‘ΎΥυΕ‘”ΠΒΡΫπΕνΘ§Ά®≥ΘΦ«ΉςPΓΘάϊ¬ (”Οi±μ Ψ)Ω… ”ΈΣΜ豓 ±ΦδΦέ÷ΒΒΡ“Μ÷÷ΨΏΧε±μœ÷ΓΘΈΣΦΤΥψΖΫ±ψΘ§ΦΌΕ®”–ΙΊΉ÷ΡΗΖϊΚ≈ΒΡΚ§“ε»γœ¬ΘΚIΈΣάϊœΔ;FΈΣ÷’÷Β;PΈΣœ÷÷Β;AΈΣΡξΫπ÷Β;iΈΣάϊ¬ (’έœ÷¬ );nΈΣΦΤΥψάϊœΔΒΡΤΎ ΐΓΘ

ΓΓΓΓΒΞάϊ «÷ΗΑ¥’’ΙΧΕ®ΒΡ±ΨΫπΦΤΥψάϊœΔΒΡ“Μ÷÷ΦΤάϊΖΫ ΫΓΘΗ¥άϊ «÷Η≤ΜΫωΕ‘±ΨΫπΦΤΥψάϊœΔΘ§ΜΙΕ‘άϊœΔΦΤΥψάϊœΔΒΡ“Μ÷÷ΦΤœΔΖΫ ΫΓΘ

ΓΓΓΓ≤ΤΈώΙά÷Β÷–“ΜΑψΕΦΑ¥’’Η¥άϊΖΫ ΫΦΤΥψΜ豓ΒΡ ±ΦδΦέ÷ΒΓΘ

ΓΓΓΓ(“Μ)Η¥άϊΒΡ÷’÷ΒΚΆœ÷÷Β

ΓΓΓΓΗ¥άϊΦΤΥψΖΫΖ® «÷ΗΟΩΨ≠Ιΐ“ΜΗωΦΤœΔΤΎΘ§“ΣΫΪΗΟΤΎΥυ≈……ζΒΡάϊœΔΦ”»κ±ΨΫπ‘ΌΦΤΥψάϊœΔΘ§÷πΤΎΙωΕ·ΦΤΥψΘ§ΥΉ≥ΤΓΑάϊΙωάϊΓ±ΓΘ

ΓΓΓΓ1.Η¥άϊ÷’÷Β

ΓΓΓΓΗ¥άϊ÷’÷ΒΒΡΦΤΥψΙΪ Ϋ»γœ¬ΘΚ

ΓΓΓΓF=P(1+i)n

ΓΓΓΓ Ϋ÷–Θ§(1+i)nΈΣΗ¥άϊ÷’÷ΒœΒ ΐΘ§Φ«Ής(F/PΘ§iΘ§n);nΈΣΦΤœΔΤΎΓΘ

ΓΓΓΓΓΨάΐ2-1ΓΩΡ≥»ΥΫΪ100‘Σ¥φ»κ“χ––Θ§Η¥άϊΡξάϊ¬ 2%Θ§«σ5ΡξΚσΒΡ÷’÷ΒΓΘ

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜF= P(1+i)n=100ΓΝ(1+2%)5=100ΓΝ(F/PΘ§2%Θ§5)=110.41(‘Σ)

ΓΓΓΓ2.Η¥άϊœ÷÷Β

ΓΓΓΓΗ¥άϊœ÷÷ΒΒΡΦΤΥψΙΪ Ϋ»γœ¬ΘΚ

ΓΓΓΓP=F/(1+i)n

ΓΓΓΓ Ϋ÷–Θ§1/(1+i) nΈΣΗ¥άϊœ÷÷ΒœΒ ΐΘ§Φ«Ής(P/FΘ§iΘ§n);nΈΣΦΤœΔΤΎΓΘ

ΓΓΓΓΓΨάΐ2-2ΓΩΡ≥»ΥΈΣΝΥ5ΡξΚσΡή¥”“χ––»Γ≥ω100‘ΣΘ§‘ΎΡξάϊ¬ 2%ΒΡ«ιΩωœ¬Θ§«σΒ±«Α”Π¥φ»κΫπΕνΓΘ

ΓΓΓΓP=F/(1+i) n =100/(1+2%)5=100ΓΝ(P/FΘ§2%Θ§5)=90.57(‘Σ)

ΓΓΓΓ(1)Η¥άϊ÷’÷ΒΚΆΗ¥άϊœ÷÷ΒΜΞΈΣΡφ‘ΥΥψ;(2)Η¥άϊ÷’÷ΒœΒ ΐ(1+i)nΚΆΗ¥άϊœ÷÷ΒœΒ ΐ1/(1+i)nΜΞΈΣΒΙ ΐΓΘ(≥ΥΜΐΒ»”Ύ1)

ΓΓΓΓΓΨάΐΧβΓΩ(2008ΡξΒΎ»ΐ¥σΧβΒΎ64–ΓΧβ)ΥφΉ≈’έœ÷¬ ΒΡΧαΗΏΘ§Έ¥ά¥Ρ≥“ΜΩνœνΒΡœ÷÷ΒΫΪ÷πΫΞ‘ωΦ”ΓΘ(ΓΓ)

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜΓΝ

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ’έœ÷¬ ‘ΫΗΏΘ§œ÷÷Β‘Ϋ–ΓΘ§±ΨΧβΒΡΥΒΖ® «¥μΈσΒΡΓΘ

ΓΓΓΓ(Εΰ)ΡξΫπ÷’÷ΒΚΆΡξΫπœ÷÷Β

ΓΓΓΓΡξΫπ «÷ΗΦδΗτΤΎœύΒ»ΒΡœΒΝ–Β»Εν ’ΗΕΩνΓΘΡξΫπΑϋά®Τ’Ά®ΡξΫπ(ΚσΗΕΡξΫπ)ΓΔ‘ΛΗΕΡξΫπ(œ»ΗΕΡξΫπ)ΓΔΒί―”ΡξΫπΓΔ”ά–χΡξΫπΒ»–Έ ΫΓΘΤ’Ά®ΡξΫπ «ΡξΫπΒΡΉνΜυ±Ψ–Έ ΫΘ§Υϋ «÷Η¥”ΒΎ“ΜΤΎΤπΘ§‘Ύ“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎΡ©Β»Εν ’ΗΕΒΡœΒΝ–ΩνœνΘ§”÷≥ΤΈΣΚσΗΕΡξΫπΓΘ‘ΛΗΕΡξΫπ «÷Η¥”ΒΎ“ΜΤΎΤπΘ§‘Ύ“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎ≥θΒ»Εν ’ΗΕΒΡœΒΝ–ΩνœνΘ§”÷≥Τœ»ΗΕΡξΫπΜρΦ¥ΗΕΡξΫπΓΘΒί―”ΡξΫπ «÷ΗΗτ»τΗ…ΤΎΚσ≤≈ΩΣ ΦΖΔ…ζΒΡœΒΝ–Β»Εν ’ΗΕΩνœν(ΒΎΕΰΤΎΜρΒΎΕΰΤΎ“‘Κσ≤≈ΖΔ…ζ)ΓΘ”ά–χΡξΫπ «÷ΗΈόœόΤΎ ’ΗΕΒΡΡξΫπΘ§Φ¥“ΜœΒΝ–ΟΜ”–ΒΫΤΎ»’ΒΡœ÷ΫπΝςΓΘΦδΗτΤΎΦδΩ…“‘≤Μ «“ΜΡξΘ§άΐ»γΟΩΦΨΡ©Β»Εν÷ßΗΕΒΡ’°ΈώάϊœΔ“≤ «ΡξΫπΓΘ

ΓΓΓΓ1.ΡξΫπ÷’÷Β

ΓΓΓΓ(1)Τ’Ά®ΡξΫπ÷’÷Β

ΓΓΓΓΤ’Ά®ΡξΫπ÷’÷Β «÷ΗΤ’Ά®ΡξΫπΉνΚσ“Μ¥Έ ’ΗΕ ±ΒΡ±ΨάϊΚΆΘ§Υϋ «ΟΩ¥Έ ’ΗΕΩνœνΒΡΗ¥άϊ÷’÷Β÷°ΚΆΓΘ

ΓΓΓΓΓΨάΐ2-3ΓΩ–ΓΆθ «ΈΜ»»–Ρ”ΎΙΪ÷Ύ ¬“ΒΒΡ»ΥΘ§Ή‘2005Ρξ12‘¬ΒΉΩΣ ΦΘ§ΥϊΟΩΡξΕΦ“Σœρ“ΜΈΜ ß―ßΕυΆ·ΨηΩνΓΘ–ΓΆθœρ’βΈΜ ß―ßΕυΆ·ΟΩΡξΨηΩν1 000‘ΣΘ§Αο÷ζ’βΈΜ ß―ßΕυΆ·¥”–Γ―ß“ΜΡξΦΕΕΝΆξΨ≈Ρξ“εΈώΫΧ”ΐΓΘΦΌ…ηΟΩΡξΕ®ΤΎ¥φΩνάϊ¬ ΕΦ «2%Θ§‘ρ–ΓΆθ9ΡξΒΡΨηΩν‘Ύ2013ΡξΡξΒΉœύΒ±”ΎΕύ…Ό«°?

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜFA=1 000ΓΝ(F/A, 2%, 9)=1 000ΓΝ9.7546=9 754.6(‘Σ)ΓΘ

ΓΓΓΓΓΨάΐ2-4ΓΩAΩσ“ΒΙΪΥΨΨωΕ®ΫΪΤδ“Μ¥ΠΩσ≤ζ10ΡξΩΣ≤…»®ΙΪΩΣ≈Ρ¬τΘ§“ρ¥ΥΥϋœρ άΫγΗςΙζΟΚΧΩΤσ“Β’–±ξΩΣΩσΓΘ“―÷ΣΦΉΙΪΥΨΚΆ““ΙΪΥΨΒΡΆΕ±ξ ιΉνΨΏ”–ΨΚ’υΝΠΘ§ΦΉΙΪΥΨΒΡΆΕ±ξ ιœ‘ ΨΘ§»γΙϊΗΟΙΪΥΨ»ΓΒΟΩΣ≤…»®Θ§¥”ΜώΒΟΩΣ≤…»®ΒΡΒΎ1ΡξΩΣ ΦΘ§ΟΩΡξΡξΡ©œρAΙΪΥΨΫΜΡ…10“ΎΟά‘ΣΒΡΩΣ≤…Ζ―Θ§÷±ΒΫ10ΡξΚσΩΣ≤…Ϋα χΓΘ““ΙΪΥΨΒΡΆΕ±ξ ι±μ ΨΘ§ΗΟΙΪΥΨ‘Ύ»ΓΒΟΩΣ≤…»® ±Θ§÷±Ϋ”ΗΕΗχAΙΪΥΨ40“ΎΟά‘ΣΘ§‘Ύ8ΡξΡ©‘ΌΗΕΗχ60“ΎΟά‘ΣΓΘ»γAΙΪΥΨ“Σ«σΒΡΡξΆΕΉ ΜΊ±®¬ ¥οΒΫ15%Θ§Έ ”ΠΫ” ήΡΡΗωΙΪΥΨΒΡΆΕ±ξ?

ΓΓΓΓ“ΣΜΊ¥π…œ ωΈ ΧβΘ§÷ς“Σ «“Σ±»ΫœΦΉ““ΝΫΗωΙΪΥΨΗχAΙΪΥΨΒΡΩΣ≤…»® ’»κΒΡ¥σ–ΓΓΘΒΪ”…”ΎΝΫΗωΙΪΥΨ÷ßΗΕΩΣ≤…Ζ―”ΟΒΡ ±Φδ≤ΜΆ§Θ§“ρ¥Υ≤ΜΡή÷±Ϋ”±»ΫœΘ§Εχ”Π±»ΫœΝΫΙΪΥΨ÷ß≥ωΩν‘ΎΒΎ10ΡξΡ©÷’÷ΒΒΡ¥σ–ΓΓΘ

ΓΓΓΓΦΉΙΪΥΨΒΡΖΫΑΗΕ‘AΙΪΥΨά¥ΥΒ «“Μ± Ρξ ’Ων10“ΎΟά‘ΣΒΡ10ΡξΡξΫπΘ§Τδ÷’÷ΒΦΤΥψ»γœ¬ΘΚ

ΓΓΓΓF=AΓΝ(F/A, 15%, 10)=10ΓΝ20.304=203.04(“ΎΟά‘Σ)

ΓΓΓΓ““ΙΪΥΨΒΡΖΫΑΗΕ‘AΙΪΥΨά¥ΥΒ «ΝΫ± ’ΩνΘ§Ζ÷±πΦΤΥψΤδ÷’÷ΒΘΚ

ΓΓΓΓΒΎ1± ’Ων(40“ΎΟά‘Σ)ΒΡ÷’÷Β=40ΓΝ(1+15%)10

ΓΓΓΓ=40ΓΝ(F/P, 15%, 10)

ΓΓΓΓ=40ΓΝ4.0456

ΓΓΓΓ=161.824(“ΎΟά‘Σ)

ΓΓΓΓΒΎ2± ’Ων(60“ΎΟά‘Σ)ΒΡ÷’÷Β=60ΓΝ(1+15%)2

ΓΓΓΓ=60ΓΝ(F/P, 15%, 2)

ΓΓΓΓ=60ΓΝ1.3225

ΓΓΓΓ=79.35(“ΎΟά‘Σ)

ΓΓΓΓ÷’÷ΒΚœΦΤ=161.824+79.35=241.174(“ΎΟά‘Σ)

ΓΓΓΓΦΉΙΪΥΨΗΕ≥ωΒΡΩνœν÷’÷Β–Γ”Ύ““ΙΪΥΨΗΕ≥ωΒΡΩνœνΒΡ÷’÷ΒΘ§“ρ¥ΥΘ§AΙΪΥΨ”ΠΫ” ή““ΙΪΥΨΒΡΆΕ±ξΓΘ

ΓΓΓΓΓΨάΐΧβΓΩ(2007ΡξΒΎ“Μ¥σΧβΒΎ2–ΓΧβ)Ρ≥ΙΪΥΨ¥”±ΨΡξΕ»ΤπΟΩΡξΡξΡ©¥φ»κ“χ––“Μ± ΙΧΕ®ΫπΕνΒΡΩνœνΘ§»τΑ¥Η¥άϊ÷Τ”ΟΉνΦρ±ψΥψΖ®ΦΤΥψΒΎnΡξΡ©Ω…“‘¥”“χ––»Γ≥ωΒΡ±ΨάϊΚΆΘ§‘ρ”Π―Γ”ΟΒΡ ±ΦδΦέ÷ΒœΒ ΐ «(ΓΓ)ΓΘ

ΓΓΓΓA.Η¥άϊ÷’÷ΒœΒ ΐΓΓΓΓB.Η¥άϊœ÷÷ΒœΒ ΐΓΓΓΓC.Τ’Ά®ΡξΫπ÷’÷ΒœΒ ΐΓΓΓΓD.Τ’Ά®ΡξΫπœ÷÷ΒœΒ ΐ

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜC

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ±ΨΧβ÷– «ΟΩΡξΡξΡ©¥φ»κΘ§≤Δ«σΒΎnΡξΡ©Ω…“‘»Γ≥ωΒΡ±ΨάϊΚΆΘ§“ρ¥Υ”Π―Γ”ΟΤ’Ά®ΡξΫπ÷’÷ΒœΒ ΐΓΘ

ΓΓΓΓ(2)‘ΛΗΕΡξΫπ÷’÷ΒΒΡΦΤΥψ

ΓΓΓΓ‘ΛΗΕΡξΫπ÷’÷Β «÷Η“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎ≥θΒ»Εν ’ΗΕΒΡœΒΝ–ΩνœνΒΡ÷’÷ΒΓΘ

ΓΓΓΓFA= A (F/A, i, n) ΓΝ (1+i)

ΓΓΓΓΜρ’ΏΘΚFA=A[(F/A, i, n+1)-1]

ΓΓΓΓΓΨάΐ2-5ΓΩΈΣΗχΕυΉ”…œ¥σ―ßΉΦ±ΗΉ ΫπΘ§Άθœ»…ζΝ§–χ6Ρξ”ΎΟΩΡξΡξ≥θ¥φ»κ“χ––3 000‘ΣΓΘ»τ“χ––¥φΩνάϊ¬ ΈΣ5%Θ§‘ρΆθœ»…ζ‘ΎΒΎ6ΡξΡξΡ©Ρή“Μ¥Έ»Γ≥ω±ΨάϊΚΆΕύ…Ό«°?

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜFA= A [(F/A, i, n+1)-1]

ΓΓΓΓ=3 000ΓΝ[(F/A, 5%, 7)-1]

ΓΓΓΓ=3 000ΓΝ(8.1420-1)

ΓΓΓΓ=21 426(‘Σ)ΓΘ

ΓΓΓΓΓΨάΐ2-6ΓΩΡ≥ΙΪΥΨ¥ρΥψΙΚ¬ρ“ΜΧ®…η±ΗΘ§”–ΝΫ÷÷ΗΕΩνΖΫ ΫΘΚ“Μ «“Μ¥Έ–‘÷ßΗΕ500Άρ‘ΣΘ§Εΰ «ΟΩΡξΡξ≥θ÷ßΗΕ200Άρ‘ΣΘ§3ΡξΗΕΤΐΓΘ”…”ΎΉ Ϋπ≤Μ≥δ‘ΘΘ§ΙΪΥΨΦΤΜ°œρ“χ––ΫηΩν”Ο”Ύ÷ßΗΕ…η±ΗΩνΓΘΦΌ…η“χ––ΫηΩνΡξάϊ¬ ΈΣ5%Θ§Η¥άϊΦΤœΔΓΘ«κΈ ΙΪΥΨ”Π≤…”ΟΡΡ÷÷ΗΕΩνΖΫ Ϋ?

ΓΓΓΓΕ‘ΙΪΥΨά¥ΥΒΘ§»γΙϊ“Μ¥Έ÷ßΗΕΘ§‘ρœύΒ±”ΎΗΕœ÷÷Β500Άρ‘Σ;Εχ»τΖ÷¥Έ÷ßΗΕΘ§‘ρœύΒ±”Ύ“ΜΗω3ΡξΒΡ‘ΛΗΕΡξΫπΘ§ΙΪΥΨΩ…“‘Α―’βΗω‘ΛΗΕΡξΫπ’έΥψΈΣ3ΡξΚσΒΡ÷’÷ΒΘ§‘Ό”κ500Άρ‘ΣΒΡ3Ρξ÷’÷ΒΫχ––±»ΫœΘ§“‘ΖΔœ÷ΡΡΗωΖΫΑΗΗϋ”–άϊΓΘ

ΓΓΓΓ»γΙϊΖ÷¥Έ÷ßΗΕΘ§‘ρΤδ3ΡξΒΡ÷’÷ΒΈΣΘΚ

ΓΓΓΓF=200ΓΝ(F/A,5%,3)ΓΝ(1+5%)

ΓΓΓΓ=200ΓΝ3.1525ΓΝ1.05

ΓΓΓΓ=662.025(Άρ‘Σ)

ΓΓΓΓ»γΙϊ“Μ¥Έ÷ßΗΕΘ§‘ρΤδ3ΡξΒΡ÷’÷ΒΈΣΘΚ

ΓΓΓΓ500ΓΝ(F/PΘ§5%Θ§3)=500ΓΝ1.1576=578.8(Άρ‘Σ)

ΓΓΓΓΙΪΥΨ”Π≤…”ΟΒΎ“Μ÷÷÷ßΗΕΖΫ ΫΘ§Φ¥“Μ¥Έ–‘ΗΕΩν500Άρ‘ΣΓΘ

ΓΓΓΓ(3)Βί―”ΡξΫπ÷’÷Β

ΓΓΓΓFA=A(F/AΘ§iΘ§n)

ΓΓΓΓΉΔ“β Ϋ÷–ΓΑnΓ±±μ ΨΒΡ «AΒΡΗω ΐΘ§”κΒί―”ΤΎΈόΙΊΓΘ

ΓΓΓΓ≤Ι≥δ:”ά–χΡξΫπΈό÷’÷ΒΓΘ

ΓΓΓΓ2.ΡξΫπœ÷÷Β

ΓΓΓΓ(1)Τ’Ά®ΡξΫπœ÷÷Β

ΓΓΓΓΤ’Ά®ΡξΫπœ÷÷Β «÷ΗΫΪ‘Ύ“ΜΕ® ±ΤΎΡΎΑ¥œύΆ§ ±ΦδΦδΗτ‘ΎΟΩΤΎΤΎΡ© ’»κΜρ÷ßΗΕΒΡœύΒ»ΫπΕν’έΥψΒΫΒΎ“ΜΤΎ≥θΒΡœ÷÷Β÷°ΚΆΓΘ

ΓΓΓΓ»ΐΓΔάϊ¬ ΒΡΦΤΥψ

ΓΓΓΓ(“Μ)≤ε÷ΒΖ®

ΓΓΓΓΉήΫαΘΚœΒ ΐ «Ά§œρ±δΕ·ΩΎΨς

ΓΓΓΓi =Ήν–ΓΑΌΖ÷±»+(÷–ΦδœΒ ΐΓΣΉν–ΓœΒ ΐ)/(Ήν¥σœΒ ΐΓΣΉν–ΓœΒ ΐ)ΓΝ(Ήν¥σΑΌΖ÷±»ΓΣΉν–ΓΑΌΖ÷±»)

ΓΓΓΓœΒ ΐ «Ζ¥œρ±δΕ·ΩΎΨς

ΓΓΓΓi =Ήν–ΓΑΌΖ÷±»+(Ήν¥σœΒ ΐΓΣ÷–ΦδœΒ ΐ)/(Ήν¥σœΒ ΐΓΣΉν–ΓœΒ ΐ)ΓΝ(Ήν¥σΑΌΖ÷±»ΓΣΉν–ΓΑΌΖ÷±»)

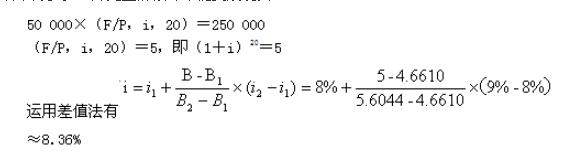

ΓΓΓΓΓΨάΐ2-14ΓΩ÷Θœ»…ζœ¬ΗΎΜώΒΟ50 000‘Σœ÷Ϋπ≤Ι÷ζΘ§ΥϊΨωΕ®≥Οœ÷‘ΎΜΙ”–άΆΕ·ΡήΝΠΘ§œ»’“ΙΛΉςΚΐΩΎΘ§ΫΪΩνœν¥φΤπά¥ΓΘ÷Θœ»…ζ‘ΛΦΤΘ§»γΙϊ20ΡξΚσ’β± ΩνœνΝ§±Ψ¥χάϊ¥οΒΫ250 000‘ΣΘ§Ρ«ΨΆΩ…“‘ΫβΨωΉ‘ΦΚΒΡ―χάœΈ ΧβΓΘΈ “χ––¥φΩνΒΡΡξάϊ¬ ΈΣΕύ…ΌΘ§÷Θœ»…ζΒΡ‘ΛΦΤ≤≈Ρή±δ≥…œ÷ Β?

ΓΓΓΓΥΒΟςΘΚ»γΙϊ“χ––¥φΩνΒΡΡξάϊ¬ ΈΣ8.36%Θ§‘ρ÷Θœ»…ζΒΡ‘ΛΦΤΩ…“‘±δ≥…œ÷ ΒΓΘ

ΓΓΓΓΓΨάΐ2-15ΓΩ’≈œ»…ζ“Σ‘Ύ“ΜΗωΫ÷Βά °Ή÷¬ΖΩΎΩΣΑλ“ΜΗω≤ΆΙίΘ§”Ύ «’“ΒΫ °Ή÷¬ΖΩΎΒΡ“ΜΦ“–Γ¬τ≤ΩΘ§Χα≥ω“Σ«σ≥–ΉβΗΟ–Γ¬τ≤Ω3ΡξΓΘ–Γ¬τ≤ΩΒΡ“Β÷ς–λœ»…ζ“ρ–Γ¬τ≤Ω ήΒΫΗΫΫϋ≥§ –ΒΡ”ΑœλΘ§…ζ“β«εΒ≠Θ§“≤‘Η“β«ε≈Χ»Ο’≈œ»…ζΩΣ≤ΆΙίΘ§ΒΪΧα≥ω”Π“Μ¥Έ÷ßΗΕ3ΡξΒΡ Ι”ΟΖ―30 000‘ΣΓΘ’≈œ»…ζΨθΒΟœ÷‘Ύ“Μ¥ΈΡΟ30 000‘Σ±»ΫœάßΡ―Θ§“ρ¥Υ«κ«σΡήΖώΜΚΤΎ÷ßΗΕΓΘ–λœ»…ζΆ§“β3ΡξΚσ÷ßΗΕΘ§ΒΪΫπΕνΈΣ50 000‘ΣΓΘ»τ“χ––ΒΡ¥ϊΩνάϊ¬ ΈΣ5%Θ§Έ ’≈œ»…ζ3ΡξΚσΗΕΩν «ΖώΚœΥψ?

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜœ»Υψ≥ω’≈œ»…ζ3ΡξΚσΗΕΩνΚΆœ÷‘ΎΗΕΩνΫπΕν÷°ΦδΒΡάϊœΔ¬ Θ§‘ΌΆ§“χ––άϊ¬ ±»ΫœΘ§»τΗΏ”Ύ¥ϊΩνάϊ¬ Θ§‘ρ”Π¥ϊΩν»ΜΚσœ÷‘Ύ÷ßΗΕΘ§Εχ»τΒΆ”Ύ¥ϊΩνάϊ¬ ‘ρ”Π3ΡξΚσ÷ßΗΕΓΘ…ηΥυ«σάϊ¬ ΈΣiΘ§‘ρ”–ΘΚ

ΓΓΓΓ30 000ΓΝ(1+i)3=50 000

ΓΓΓΓ(1+i)3=1.6667

ΓΓΓΓ…ηi=18%Θ§‘ρ(1+i)3=1.643032

ΓΓΓΓ…ηi=19%Θ§‘ρ(1+i)3=1.685159

ΓΓΓΓ“ρ¥Υi‘Ύ18%ΚΆ19%÷°ΦδΘ§”Ο≤ν÷ΒΖ®Ω…«σΒΟi=18.55%

ΓΓΓΓ–λœ»…ζΡΩ«ΑΒΡ Ι”ΟΖ―3Άρ‘Σ―”ΤΎΒΫ3ΡξΚσ÷ßΗΕ‘ρ–η“Σ5Άρ‘ΣΘ§œύΒ±”ΎΡξάϊ¬ 18.55%Θ§‘Ε±»“χ––¥ϊΩνάϊ¬ ΗΏΘ§“ρ¥Υ’≈œ»…ζ3ΡξΚσ÷ßΗΕ’β± Ωνœν≤Δ≤ΜΚœΥψΓΘ

ΓΓΓΓΓΨάΐ2-16ΓΩΦΌΕ®‘ΎΓΨάΐ2-15ΓΩ÷–Θ§–λœ»…ζ“Σ«σ’≈œ»…ζ≤Μ «3ΡξΚσ“Μ¥Έ÷ßΗΕΘ§Εχ «3ΡξΟΩΡξΡξΡ©÷ßΗΕ12 000‘ΣΘ§Ρ«Ο¥’≈œ»…ζ «œ÷‘Ύ“Μ¥ΈΗΕ«εΜΙ «Ζ÷3¥ΈΗΕ«εΗϋΈΣΚœΥψ?

ΓΓΓΓ“ΣΜΊ¥π’βΗωΈ ΧβΘ§ΙΊΦϋ «±»ΫœΖ÷¥ΈΗΕΩνΒΡ“ΰΚ§άϊ¬ ΚΆ“χ––¥ϊΩνάϊ¬ ΒΡ¥σ–ΓΓΘΖ÷¥ΈΗΕΩνΘ§Ε‘’≈œ»…ζά¥ΥΒΨΆ «“ΜœνΡξΫπΘ§…ηΤδάϊ¬ ΈΣiΘ§‘ρ”–ΘΚ

ΓΓΓΓ30 000=12 000ΓΝ(P/A, i, 3)

ΓΓΓΓ(P/A, i, 3)=2.5

ΓΓΓΓ»‘”Ο ‘ΈσΖ®Θ§Β±i=10% ±Θ§(P/A, 10%, 3)=2.4869

ΓΓΓΓΒ±i=9% ±Θ§(P/A, 9%, 3)=2.5313

ΓΓΓΓ“ρ¥ΥΩ…“‘ΙάΦΤάϊ¬ ‘Ύ9%ΓΪ10%÷°Φδ:

ΓΓΓΓ»γΙϊΖ÷3¥ΈΗΕ«εΘ§3Ρξ÷ßΗΕΩνœνΒΡάϊ¬ œύΒ±”Ύ9.71%Θ§“ρ¥ΥΗϋΚœΥψΒΡΖΫ Ϋ «’≈œ»…ζΑ¥5%ΒΡάϊ¬ ¥ϊΩνΘ§œ÷‘Ύ“Μ¥ΈΗΕ«εΓΘ

ΓΓΓΓ3.”ά–χΡξΫπΒΡάϊ¬ Ω…“‘Ά®ΙΐΙΪ Ϋi=A/PΦΤΥψ

ΓΓΓΓΓΨάΐ2-17ΓΩ»τΓΨάΐ2-11ΓΩ÷–Θ§Έβœ»…ζ¥φ»κ1 000 000‘ΣΘ§Ϋ±άχΟΩΡξΗΏΩΦΒΡΈΡάμΩΤΉ¥‘ΣΗς10 000‘ΣΘ§Ϋ±―ßΫπΟΩΡξΖΔΖ≈“Μ¥ΈΓΘΈ “χ––¥φΩνΡξάϊ¬ ΈΣΕύ…Ό ±≤≈Ω…“‘…ηΕ®≥…”άΨΟ–‘Ϋ±άχΜυΫπ?

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜ”…”ΎΟΩΡξΕΦ“ΣΡΟ≥ω20 000‘ΣΘ§“ρ¥ΥΫ±―ßΫπΒΡ–‘÷ «“Μœν”ά–χΡξΫπΘ§Τδœ÷÷Β”ΠΈΣ1 000 000‘ΣΘ§“ρ¥ΥΘΚ

ΓΓΓΓi=20 000/1 000 000=2%

ΓΓΓΓ“≤ΨΆ «ΥΒΘ§άϊ¬ ≤ΜΒΆ”Ύ2%≤≈Ρή±Θ÷ΛΫ±―ßΫπ÷ΤΕ»ΒΡ’ΐ≥Θ‘Υ––ΓΘ

ΓΓΓΓ(Εΰ)Οϊ“εάϊ¬ ”κ ΒΦ άϊ¬

ΓΓΓΓΟϊ“εάϊ¬ «÷ΗΤ±Οφάϊ¬ Θ§ ΒΦ άϊ¬ «÷ΗΆΕΉ ’ΏΒΟΒΫάϊœΔΜΊ±®ΒΡ’φ Βάϊ¬ ΓΘ

ΓΓΓΓ1.“ΜΡξΕύ¥ΈΦΤœΔ ±ΒΡΟϊ“εάϊ¬ ”κ ΒΦ άϊ¬

ΓΓΓΓ»γΙϊ“‘ΓΑΡξΓ±ΉςΈΣΜυ±ΨΦΤœΔΤΎΘ§ΟΩΡξΦΤΥψ“Μ¥ΈΗ¥άϊΘ§’β÷÷«ιΩωœ¬ΒΡ ΒΦ άϊ¬ Β»”ΎΟϊ“εάϊ¬ ΓΘ»γΙϊΑ¥’’ΕΧ”Ύ“ΜΡξΒΡΦΤœΔΤΎΦΤΥψΗ¥άϊΘ§’β÷÷«ιΩωœ¬ΒΡ ΒΦ άϊ¬ ΗΏ”ΎΟϊ“εάϊ¬ ΓΘΟϊ“εάϊ¬ ”κ ΒΦ άϊ¬ ΒΡΜΜΥψΙΊœΒ»γœ¬ΘΚ

ΓΓΓΓi=(1+r/m)m-1

ΓΓΓΓ Ϋ÷–Θ§iΈΣ ΒΦ άϊ¬ Θ§rΈΣΟϊ“εάϊ¬ Θ§mΈΣΟΩΡξΗ¥άϊΦΤœΔ¥Έ ΐΓΘ

ΓΓΓΓΓΨάΐ2-18ΓΩΡξάϊ¬ ΈΣ12%Θ§Α¥ΦΨΗ¥άϊΦΤœΔΘ§ ‘«σ ΒΦ άϊ¬ ΓΘ

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜi=(1+r/m)m-1=(1+12%/4)4-1=1.1255-1=12.55%

ΓΓΓΓ2.Ά®Μθ≈ρ’Ά«ιΩωœ¬ΒΡΟϊ“εάϊ¬ ”κ ΒΦ άϊ¬

ΓΓΓΓΟϊ“εάϊ¬ Θ§ «―κ––ΜρΤδΥϊΧαΙ©Ή ΫπΫη¥ϊΒΡΜζΙΙΥυΙΪ≤ΦΒΡΈ¥Βς’ϊΆ®Μθ≈ρ’Ά“ρΥΊΒΡάϊ¬ Θ§Φ¥άϊœΔ(±®≥ξ)ΒΡΕν”κ±ΨΫπΒΡΜ豓ΕνΒΡ±»¬ Θ§Φ¥÷ΗΑϋά®≤Ι≥ΞΆ®Μθ≈ρ’Ά(Αϋά®Ά®ΜθΫτΥθ)Ζγœ’ΒΡάϊ¬ ΓΘ ΒΦ άϊ¬ «÷ΗΧό≥ΐΆ®Μθ≈ρ’Ά¬ Κσ¥ΔΜßΜρΆΕΉ ’ΏΒΟΒΫάϊœΔΜΊ±®ΒΡ’φ Βάϊ¬ ΓΘ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΜαΦΤ Β≤ΌΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ