ЕкЖўеТ ВЦЮёЙмРэЛљДЁ

ЕквЛНк ЛѕБвЪБМфМлжЕ

ЁЁЁЁЛѕБвЪБМфМлжЕЕФКЌвх

ЁЁЁЁЁОПМЧщЗжЮіЁП

ЁЁЁЁПМЦЕаЧМЖЃКЁю

ЁЁЁЁЁОИпЦЕПМЕуЁПЃКЛѕБвЪБМфМлжЕЕФКЌвх

ЁЁЁЁЛѕБвЪБМфМлжЕЃЌЪЧжИвЛЖЈСПЛѕБвзЪБОдкВЛЭЌЪБЕуЩЯЕФМлжЕСПВюЖюЁЃЛѕБвЕФЪБМфМлжЕРДдДгкЛѕБвНјШыЩчЛсдйЩњВњЙ§ЖКѓЕФМлжЕдіжЕЁЃЭЈГЃЧщПіЯТЃЌЫќЪЧжИУЛгаЗчЯевВУЛгаЭЈЛѕХђеЭЧщПіЯТЕФЩчЛсЦНОљРћШѓТЪЃЌЪЧРћШѓЦНОљЛЏЙцТЩЗЂЩњзїгУЕФНсЙћЁЃИљОнЛѕБвОпгаЪБМфМлжЕЕФРэТлЃЌПЩвдНЋФГвЛЪБЕуЕФЛѕБвМлжЕН№ЖюелЫуЮЊЦфЫћЪБЕуЕФМлжЕН№ЖюЁЃ

ЁЁЁЁжежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁЁОПМЧщЗжЮіЁП

ЁЁЁЁПМЦЕаЧМЖЃКЁя

ЁЁЁЁРњФъецЬтЩцМАЃК2013ФъЕЅбЁЬт

ЁЁЁЁЁОИпЦЕПМЕуЁПЃКжежЕКЭЯжжЕЕФМЦЫу

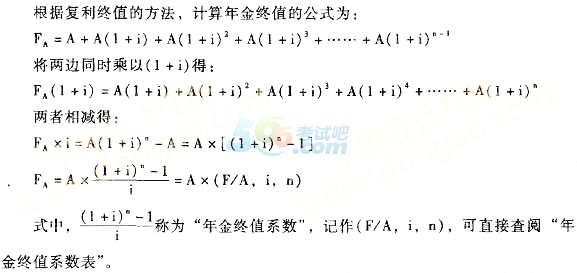

ЁЁЁЁжежЕгжГЦНЋРДжЕЃЌЪЧЯждквЛЖЈСПЕФзЪН№елЫуЕНЮДРДФГвЛЪБЕуЫљЖдгІЕФН№ЖюЃЌЭЈГЃМЧзїFЁЃЯжжЕЃЌЪЧжИЮДРДФГвЛЪБЕуЩЯЕФвЛЖЈСПзЪН№елЫуЕНЯждкЫљЖдгІЕФН№ЖюЃЌЭЈГЃМЧзїPЁЃЯжжЕКЭжежЕЪЧвЛЖЈСПзЪН№дкЧАКѓСНИіВЛЭЌЪБЕуЩЯЖдгІЕФМлжЕЃЌЦфВюЖюМДЮЊзЪН№ЕФЪБМфМлжЕЁЃЯжЪЕЩњЛюжаМЦЫуРћЯЂЪБЫљГЦБОН№ЁЂБОРћКЭЕФИХФюЯрЕБгкзЪН№ЪБМфМлжЕРэТлжаЕФЯжжЕКЭжежЕЃЌРћТЪ(гУiБэЪО)ПЩЪгЮЊзЪН№ЪБМфМлжЕЕФвЛжжОпЬхБэЯж;ЯжжЕКЭжежЕЖдгІЕФЪБЕужЎМфПЩвдЛЎЗжЮЊnЦк(nЁн1)ЃЌЯрЕБгкМЦЯЂЦкЁЃЮЊМЦЫуЗНБуЃЌМйЖЈгаЙизжФИЗћКХЕФКЌвхШчЯТЃКIЮЊРћЯЂ;FЮЊжежЕ;PЮЊЯжжЕ;AЮЊФъН№жЦ;iЮЊРћТЪ(елЯжТЪ);nЮЊМЦЫуРћЯЂЕФЦкЪ§ЁЃ

ЁЁЁЁ(вЛ)ИДРћЕФжежЕКЭЯжжЕ

ЁЁЁЁИДРћМЦЫуЗНЗЈЪЧУПОЙ§вЛИіМЦЯЂЦкЃЌвЊНЋИУЦкЫљХЩЩњЕФРћЯЂМгШыБОН№дйМЦЫуРћЯЂЃЌж№ЦкЙіЖЏМЦЫуЃЌЫзГЦЁАРћЙіРћЁБЁЃетРяЫљЫЕЕФМЦЯЂЦкЃЌЪЧЯрСкСНДЮМЦЯЂЕФМфИєЃЌШчФъЁЂдТЁЂШеЕШЁЃГ§ЗЧЬиБ№ЫЕУїЃЌМЦЯЂЦквЛАуЮЊвЛФъЁЃ

ЁЁЁЁ1.ИДРћжежЕ

ЁЁЁЁИДРћжежЕжИвЛЖЈСПЕФЛѕБвЃЌАДИДРћМЦЫуЕФШєИЩЦкКѓЕФБОРћЕЁКЭЁЃИДРћжежЕЕФМЦЫуЙЋЪНШчЯТЃК

ЁЁЁЁF=P(1+i)n

ЁЁЁЁЪНжаЃЌ(1+i)nЮЊИДРћжежЕЯЕЪ§ЃЌМЧзї(F/PЃЌiЃЌn);nЮЊМЦЯЂЦкЁЃ

ЁЁЁЁ2.ИДРћЯжжЕ

ЁЁЁЁИДРћЯжжЕЪЧжИЮДРДФГЦкЕФвЛЖЈСПЕФЛѕБвЃЌАДИДРћМЦЫуЕФЯждкМлжЕЁЃИДРћЯжжЕЕФМЦЫуЙЋЪНШчЯТЃК

ЁЁЁЁP=F/(1+i)n

ЁЁЁЁЪНжаЃЌ1/(1 + i )nЮЊИДРћЯжжЕЯЕЪ§ЃЌМЧзї(P /F ЃЌiЃЌn );n ЮЊМЦЯЂЦкЁЃ

ЁЁЁЁ(Жў)ФъН№жежЕКЭФъН№ЯжжЕ

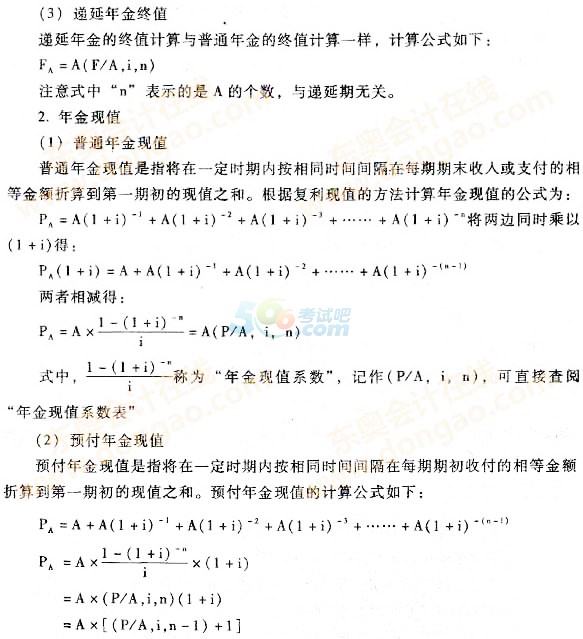

ЁЁЁЁФъН№(ammity)ЪЧжИМфИєЦкЯрЕШЕФЯЕСаЕШЖюЪеИЖПюЁЃФъН№АќРЈЦеЭЈФъН№(КѓИЖФъН№)ЁЂдЄИЖФъН№(ЯШИЖФъН№)ЁЂЕнбгФъН№ЁЂгРајФъН№ЕШаЮЪНЁЃЦеЭЈФъН№ЪЧФъН№ЕФзюЛљБОаЮЪНЃЌЫќЪЧжИДгЕквЛЦкЦ№ЃЌдквЛЖЈЪБЦкФкУПЦкЦкФЉЕШЖюЪеИЖЕФЯЕСаПюЯюЃЌгжГЦЮЊКѓИЖФъН№ЁЃдЄИЖФъН№ЪЧёДгЕквЛЦкЦ№ЃЌдквЛЖЈЪБЫЙФкУПЦкЦкГѕЕШЖюЪеИЖЕФЯЕСаПюЯюЃЌгжГЦЯШИЖФъН№ЛђМДИЖБОН№ЁЃдЄИЖФъН№гыЦеЭЈФъН№ЕФЧјБ№НідкгкЪеИЖПюЪБМфЕФВЛЭЌЃЌЦеЭЈФъН№ЗЂЩњдкЦкФЉЃЌЖјдЄИЖФъН№ЗЂЩњдкЦкГѕЁЃЕнбгФъН№ЪЧжИИєШєИЩЦкКѓВХПЊЪМЗЂЩњЕФЯЕСаЕШЖюЪеИЖПюЯюЁЃгРајФъН№ЪЧжИЮоЯоЦкЪеИЖЕФФъН№ЃЌМДвЛЯЕСаУЛгаЕНЦкШеЕФЯжН№СїЁЃдкФъН№жаЃЌЯЕСаЕШЖюЪеИЖЕФМфИєЦкМфжЛашвЊТњзуЁАЯрЕШЁБ ЕФЬѕМўМДПЩЃЌМфИєЦкМфПЩвдВЛЪЧвЛФъЃЌР§ШчУПМОФЉЕШЖюжЇИЖЕФеЎЮёРћЯЂвВЪЧФъН№ЁЃ

ЁЁЁЁ(1)ЦеЭЈФъН№жежЕ

ЁЁЁЁЦеЭЈФъН№жежЕЪЧжИЦеЭЈФъН№зюКѓвЛДЮЪеИЖЪБЕФБОРћКЭЃЌЫќЪЧУПДЮЪеИЖПюЯюЕФИДРћжежЕжЎКЭЁЃЦеЭЈФъН№жежЕЕФМЦЫуЪЕМЪЩЯОЭЪЧвбжЊФъН№A ЃЌЧѓжежЕFAЁЃ

ЁЁЁЁ(2)дЄИЖФъН№жежЕЕФМЦЫу

ЁЁЁЁдЄИЖФъН№жежЕЪЧжИвЛЖЈЪБЦкФкУПЦкЦкГѕЕШЖюЪеИЖЕФЯЕСаПюЯюЕФжежЕЁЃдЄИЖФъН№жежЕЕФМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁ

ЁЁЁЁ(3)ЕнбгФъН№ЯжжЕ

ЁЁЁЁЕнбгФъН№ЯжжЕЪЧжИМфИєвЛЖЈЪБЦкКѓУПЦкЦкФЉЛђЦкГѕЪеШЫЛђИЖГіЕФЯЕСаЕШЖюПюЯюЃЌАДееИДРћМЦЯЂЗНЪНелЫуЕФЯжЪБМлжЕЃЌМДМфИєвЛЖЈЪБЦкКѓУПЦкЦкФЉЛђЦкГѕЕШЖюЪеИЖзЪН№ЕФИДРћЯжжЕжЎКЭЁЃЕнбгФъН№ЕФМЦЫуЗНЗЈгаШ§жжЃК

ЁЁЁЁМЦЫуЗНЗЈвЛЃКЯШНЋЕнбгФъН№ЪгЮЊnЦкЦеЭЈФъН№ЃЌЧѓГідкЕнбгЦкЦкФЉЕФЦеЭЈФъН№ЯжжЕЃЌШЛКѓдйелЫуЕНЯждкЃЌМДЕк0ЦкМлжЕЃК

ЁЁЁЁPA = A ЁС(P /AЃЌ iЃЌn )ЁС(P/FЃЌiЃЌm)

ЁЁЁЁЪНжаЃЌmЮЊЕнбгЦкЃЌn ЮЊСЌајЪежЇЦкЪ§ЃЌМДФъН№ЦкЁЃ

ЁЁЁЁМЦЫуЗНЗЈЖўЃКЯШМЦЫу m+n ЦкФъН№ЯжжЕЃЌдйМѕШЅ m ЦкФъН№ЯжжЕЃК

ЁЁЁЁPA = A ЁС [(P/AЃЌiЃЌm+n)-(P/AЃЌiЃЌm )]

ЁЁЁЁМЦЫуЗНЗЈШ§ЃКЯШЧѓЕнбгФъН№жежЕдйелЯжЮЊЯжжЕЃК

ЁЁЁЁPA = A ЁС(F/AЃЌiЃЌn)ЁС(P/FЃЌiЃЌm +n)

ЁЁЁЁ(4)гРајФъН№ЕФЯжжЕ

ЁЁЁЁгРајФъН№ЕФЯжжЕПЩвдПДГЩЪЧвЛИіnЮоЧюДѓЪБЦеЭЈФъН№ЕФЯжжЕЃЌгРајФъН№ЯжжЕМЦЫуШчЯТЃК

ЁЁЁЁP(nЁњЁо)=A[1-(1+i)-n]/i=A/i

ЁЁЁЁЕБnЧїЯђЮоЧюДѓЪБЃЌгЩгкAЁЂiЖМЪЧгаНчСПЃЌ(1+i)-nЧїЯђЮоЧюаЁЃЌ

ЁЁЁЁвђДЫP(nЁњЁо)=A[1вЛ(1+i)-n]/iЧїЯђA/iЁЃ

ЁЁЁЁ3.ФъГЅеЎЛљН№

ЁЁЁЁФъГЅеЎЛљН№ЪЧжИЮЊСЫдкдМЖЈЕФЮДРДФГвЛЪБЕуЧхГЅФГБЪеЎЮёЛђЛ§ОлвЛЖЈЪ§ЖюЕФзЪН№ЖјБиаыЗжДЮЕШЖюаЮГЩЕФДцПюзМБИН№ЁЃвВОЭЪЧЮЊЪЙФъН№жежЕДяЕНМШЖЈН№ЖюЕФФъН№Ъ§Жю(МДвбжЊжежЕFAЃЌЧѓФъН№A )ЁЃдкЦеЭЈФъН№жежЕЙЋЪНжаНтГіAЃЌетИіA ОЭЪЧФъГЅеЎЛљН№ЁЃ

ЁЁЁЁ

ЁЁЁЁ4.ФъзЪБОЛиЪеЖю

ЁЁЁЁФъзЪБОЛиЪеЖюЪЧжИдкдМЖЈФъЯоФкЕШЖюЛиЪеГѕЪМЭЖзЪБОЕФгрЖюЁЃЕФМЦЫуЪЕМЪЩЯЪЧвбжЊЦеЭЈФъН№ЯжжЕPAЃЌЧѓФъН№AЁЃ

ЁЁЁЁ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл