四、工程费用的动态监控

(一)费用偏差及其表示方法

费用偏差是指工程项目投资或成本的实际值与计划值之间的差额。进度偏差与费用偏差密切相关,如果不考虑进度偏差,就不能正确反映费用偏差的实际情况,因此,有必要引入进度偏差的概念。对费用偏差和进度偏差的分析可以利用拟完工程计划费用(BudgetCostofWorkScheduled,BCWS)、已完工程实际费用(ActualCostofWorkPerformed,ACWP)、已完工程计划费用(BudgetCostofWorkPerformed,BCWP)三个参数完成,通过三个参数间的差额(或比值)测算相关费用偏差指标值,并进一步分析偏差产生的原因,从而采取措施纠正偏差。费用偏差分析方法既可以用于业主方的投资偏差分析,也可以用于施工承包单位的成本偏差分析。

1.偏差表示方法

(1)费用偏差(CostVariance,CV)。

费用偏差(CV)=已完工程计划费用(BCWP)-已完工程实际费用(ACWP)

(6.4.30)

其中:

当CV>0时,说明工程费用节约;当CV<0时,说明工程费用超支。

(2)进度偏差(ScheduleVariance,SV)。

进度偏差(SV)=已完工程计划费用(BCWP)-拟完工程计划费用(BCWS)

(6.4.33)

其中:

当SV>0时,说明工程进度超前;当SV<0时,说明工程进度拖后。

2.偏差参数

(1)局部偏差与累计偏差。局部偏差有两层含义:一是对于整个工程项目而言,指各单项工程、单位工程和分部分项工程的偏差;二是相对于工程项目实施的时间而言,指每一控制周期所发生的偏差。累计偏差是指在工程项目已经实施的时间内累计发生的偏差。累计偏差是一个动态的概念,其数值总是与具体时间联系在一起,第一个累计偏差在数值上等于局部偏差,最终的累计偏差就是整个工程项目的偏差。

(2)绝对偏差与相对偏差。绝对偏差是指实际值与计划值比较所得到的差额。相对偏差则是指偏差的相对数或比例数,通常是用绝对偏差与费用计划值的比值来表示。如:

(6.4.35)

与绝对偏差一样,相对偏差可正可负,且两者符号相同。正值表示费用节约,负值表示费用超支。两者都只涉及费用的计划值和实际值,既不受工程项目层次的限制,也不受工程项目实施时间的限制,因而在各种费用比较中均可采用。

(3)偏差绩效指数。

1)费用绩效指数(CostPerformanceIndex,CPI)。

(6.4.36)

CPI>1,表示实际费用节约;CPI<1,表示实际费用超支。

2)进度绩效指数(SchedulePerformanceIndex,SPI)。

(6.4.37)

SPI>1,表示实际进度超前;SPI<1,表示实际进度拖后。

这里的绩效指数是相对值,既可用于工程项目内部的偏差分析,也可用于不同工程项目之间的偏差比较。而前述的偏差(费用偏差和进度偏差)主要适用于工程项目内部的偏差分析。

(二)常用的偏差分析方法

常用的偏差分析方法有横道图法、时标网络图法、表格法和曲线法。

1.横道图法

横道图法具有简单直观的优点,便于掌握工程费用的全貌。但这种方法反映的信息量少,因而其应用具有一定的局限性。

2.时标网络图法

时标网络图法具有简单、直观的优点,可用来反映累计偏差和局部偏差,但实际进度前锋线的绘制需要有工程网络计划为基础。

3.表格法

表格法是一种进行偏差分析的最常用方法。应用表格法分析偏差,是将项目编号、名称、各个费用参数及费用偏差值等综合纳入一张表格中,可在表格中直接进行偏差的比较分析。

4.曲线法

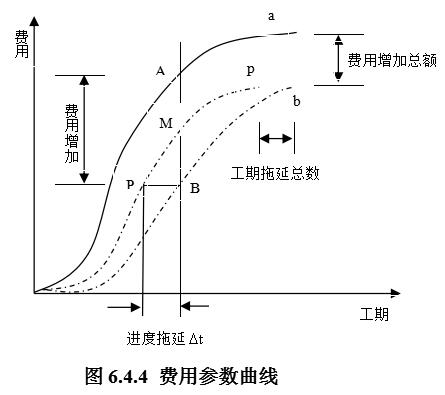

曲线法是用费用累计曲线(S曲线)来分析费用偏差和进度偏差的一种方法。用曲线法进行偏差分析时,通常有三条曲线,即已完工程实际费用曲线a、已完工程计划费用曲线b和拟完工程计划费用曲线p,如图6.4.4所示。图中曲线a和曲线b的竖向距离表示费用偏差,曲线b和曲线p的水平距离表示进度偏差。

图6.4.4反映的偏差为累计偏差。用曲线法进行偏差分析同样具有形象、直观的特点,但这种方法很难用于局部偏差分析。

(三)偏差产生的原因及控制措施

1.偏差产生的原因

一般来说,产生费用偏差的原因包括:

(1)客观原因。包括人工费涨价、材料涨价、设备涨价、利率及汇率变化、自然因素、地基因素、交通原因、社会原因、法规变化等。

(2)建设单位原因。包括增加工程内容、投资规划不当、组织不落实、建设手续不健全、未按时付款、协调出现问题等。

(3)设计原因。设计错误或漏项、设计标准变更、设计保守、图纸提供不及时、结构变更等。

(4)施工原因。施工组织设计不合理、质量事故、进度安排不当、施工技术措施不当、与外单位关系协调不当等。

2.费用偏差的纠正措施

对偏差原因进行分析的目的是为了有针对性地采取纠偏措施,从而实现费用的动态控制和主动控制。费用偏差的纠正措施通常包括以下四个方面:

(1)组织措施。是指从费用控制的组织管理方面采取的措施,包括:落实费用控制的组织机构和人员,明确各级费用控制人员的任务、职责分工,改善费用控制工作流程等。组织措施费用控制其他措施的前提和保障。

(2)经济措施。主要是指审核工程量和签发支付证书,包括:检查费用目标分解是否合理,检查资金使用计划有无保障,是否与进度计划发生冲突,工程变更有无必要,是否超标等。

(3)技术措施。主要是指对工程方案进行技术经济比较,包括:制定合理的技术方案,进行技术分析,针对偏差进行技术改正等。

(4)合同措施。在纠偏方面主要是指索赔管理。在施工过程中常出现索赔事件,要认真审查有关索赔依据是否符合合同规定,索赔计算是否合理等,从主动控制的角度,加强日常的合同管理,落实合同规定的责任。

例题

1.(2013)某工程施工至某月底,经偏差分析得到费用偏差(CV)<0,进度偏差(SV)<0,则表明()。

A.已完工程实际费用节约

B.已完工程实际费用>已完工程计划费用

C.拟完工程计划费用>已完工程实际费用

D.已完工程实际进度超前

E.拟完工程计划费用>已完工程计划费用

【答案】BE

【考点解析】CV=已完工程计划费用-已完工程实际费用;

SV=已完工程计划费用-拟完工程计划费用

选项A错误,应该是超支;选项B正确;选项C错误,题目给出条件不能判断是否拟完工程计划费用>已完工程实际费用;选项D错误,应该是已完工程实际进度拖后;选项E正确。

2.(2014)某工程施工至2014年7月底,已完工程计划费用(BCWP)为600万元,已完工程实际费用(ACWP)为800万元,拟完工程计划费用(BCWS)为700万元,则该工程此时的偏差情况是( )

A.费用节约,进度提前 B. 费用超支,进度拖后

C.费用节约,进度拖后 D. 费用超支,进度提前

【答案】B

【解析】费用偏差(CV)=已完工程计划费用(BCWP)一已完工程实际费用(ACWP)=600-800=-200<0; 当CV<0时,说明工程费用超支。

进度偏差(SV)=已完工程计划费用(BCWP)-拟完工程计划费用(BCWS)=600-700=-100<0; 当SV

3.费用偏差的纠正组织措施是指()。

A.明确各级费用控制人员的任务、职责分工

B.检查资金使用计划有无保障

C.制定合理的技术方案

D.从主动控制的角度,加强日常的合同管理,落实合同规定的责任

【答案】A

【解析】费用偏差的纠正措施通常包括以下四个方面:

(1)组织措施。是指从费用控制的组织管理方面采取的措施,包括:落实费用控制的组织机构和人员,明确各级费用控制人员的任务、职责分工,改善费用控制工作流程等。组织措施费用控制其他措施的前提和保障。

(2)经济措施。主要是指审核工程量和签发支付证书,包括:检查费用目标分解是否合理,检查资金使用计划有无保障,是否与进度计划发生冲突,工程变更有无必要,是否超标等。

(3)技术措施。主要是指对工程方案进行技术经济比较,包括:制定合理的技术方案,进行技术分析,针对偏差进行技术改正等。

(4)合同措施。在纠偏方面主要是指索赔管理。在施工过程中常出现索赔事件,要认真审查有关索赔依据是否符合合同规定,索赔计算是否合理等,从主动控制的角度,加强日常的合同管理,落实合同规定的责任。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论