2016造价工程师《计价控制》讲义第三章

第四节 建设项目财务分析

一、财务分析概述

二、融资前财务分析

融资前分析只进行盈利能力分析,并以投资现金流量分析为主要手段。

(一)项目投资现金流量表的编制【重点】

现金流入=营业收入+补贴收入+回收固定资产余值+回收流动资金

现金流出=建设投资+流动资金+经营成本+营业税金及附加+维持运营投资

所得税前净现金流量=现金流入-现金流出

调整所得税=EBIT×所得税税率

所得税后净现金流量=所得税前净现金流量―调整所得税

(1) 固定资产余值和流动资金的回收均在计算期最后一年。固定资产余值回收额为固定资产折旧费估算表中最后一年的固定资产期末净值,流动资金回收额为项目正常生产年份流动资金的占用额。

(2) 项目投资现金流量表中的“所得税”应根据息税前利润(EBIT)乘以所得税率计算,称为“调整所得税”。原则上,息税前利润的计算应完全不受融资方案变动的影响,即不受利息多少的影响,包括建设期利息对折旧的影响(因为折旧的变化会对利润总额产生影响,进而影响息税前利润)。但如此将会出现两个折旧和两个息税前利润(用于计算融资前所得税得息税前利润和利润表中的息税前利润)。为简化起见,当建设期利息占总投资比例不是很大时,也可按利润表中的息税前利润计算调整所得税。

(3) 调整所得税

所得税=利润总额×所得税率

利润总额=营业收入-总成本费用-营业税金及附加

总成本费用中包括利息费用,因此所得税数据会受到融资方案的影响,因此需要对所得税进行调整,即计算调整所得税,其计税基数为(利润总额+利息),即为息税前利润。

调整所得税=息税前利润×所得税率

三、融资后财务分析

融资后分析包括项目的盈利能力分析、偿债能力分析以及财务生存能力分析,进而判断项目方案在融资条件下的合理性。

(一)融资后盈利能力分析

融资后的盈利能力分析,包括动态分析(折现现金流量分析)和静态分析(非折现盈利能力分析):

1.动态分析

(1)项目资本金现金流量分析。项目资本金现金流量分析是从项目权益投资者整体的角度,考察项目给项目权益投资者带来的收益水平。它是在拟定的融资方案下进行的息税后分析,依据的报表是项目资本金现金流量表。主要的等式关系包括:

现金流入=营业收入+补贴收入+回收固定资产余值+回收流动资金

现金流出=项目资本金+借款本金偿还+借款利息支付+经营成本+营业税金及附加+所得税+维持运营投资

净现金流量=现金流入-现金流出

(2)投资各方现金流量分析。从投资各方实际收入和支出的角度,确定其现金流入和现金流出,分别编制投资各方现金流量表,计算投资各方的内部收益率指标。

现金流入=实分利润+资产处置收益分配+租赁费收入+技术转让或使用收入+其他现金流入

现金流出=实缴资本+租赁资产支出+其他现金流出

净现金流量=现金流入-现金流出

注:

* 实分利润是指投资者由项目获取的利润。

* 资产处置收益分配是指对有明确的合营期限或合资期限的项目,在期满时对资产余值按股比或约定比例的分配。

* 租赁费收入是指出资方将自己的资产租赁给项目使用所获得的收入,此时应将资产价值作为现金流出,列为租赁资产支出科目。

* 技术转让或适用收入是指出资方将专利或专有技术转让或允许该项目使用所获得的收入。

2、静态分析。

静态分析编制的报表是利润和利润分配表。

(二)融资后偿债能力分析

资产负债表用于综合反映项目计算期内各年年末资产、负债和所有者权益的增减变化及对应关系。

(1)资产由流动资产、在建工程、固定资产净值、无形及其他资产净值四项组成。

(2)负债包括流动负债、建设投资借款和流动资金借款。

(3)所有者权益包括资本金、资本公积金、累计盈余公积金及累计未分配利润。

主要等式关系包括:资产=负债+所有者权益

(三)财务生存能力分析

在项目(企业)运营期间,确保从各项经济活动中得到足够的净现金流量是项目能够持续生存的条件。财务分析中应根据财务计划现金流量表,综合考虑项目计算期内各年的投资活动、融资活动和经营活动所产生的各项现金流入和流出,计算净现金流量和累计盈余资金,分析项目是否有足够的净现金流量维持正常运营。为此,财务生存能力分析亦可称为资金平衡分析。

项目的财务生存能力分析可通过以下相辅相成的两个方面进行:

(1)拥有足够的经营净现金流量是财务上可持续的基本条件,特别是在运营初期。

(2)各年累计盈余资金不出现负值是财务可持续的必要条件。

* 增值税销项税额属于经营活动现金流入,增值税进项税额和增值税属于经营活动现金流出。

* 投资活动现金流入通常为0

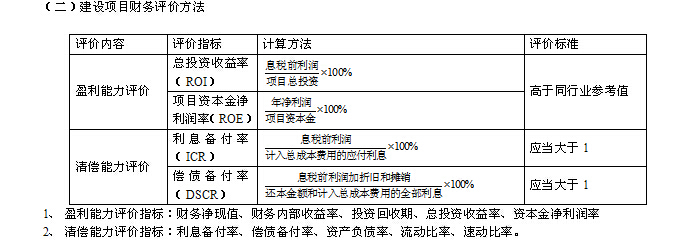

四、财务评价指标体系与方法

(一)建设项目财务评价指标体系

建设项目财务评价内容、评价报表、评价指标之间的关系如表所示。

财务评价指标体系

|

评价内容 |

基本报表 |

评价指标 | ||

|

静态指标 |

动态指标 | |||

|

盈利能力分析 |

融资前分析 |

项目投资现金流量表 |

项目投资回收期 |

项目投资财务内部收益率 项目投资财务净现值 |

|

融资后分析 |

项目资本金现金流量表 |

|

项目资本金财务内部收益率 | |

|

投资各方现金流量表 |

|

投资各方财务内部收益率 | ||

|

利润与利润分配表 |

总投资收益率 项目资本金净利润率 |

| ||

|

偿债能力分析 |

借款还本付息计划表 |

偿债备付率 利息备付率 |

| |

|

资产负债表 |

资产负债率 流动比率 速动比率 |

| ||

|

财务生存能力分析 |

财务计划现金流量表 |

累计盈余资金 |

| |

|

不确定性分析 |

盈亏平衡分析 |

盈亏平衡产量 盈亏平衡生产能力利用率 |

| |

|

敏感性分析 |

灵敏度 不确定因素的临界值 |

| ||

|

风险分析 |

概率分析 |

NPV≥0的累计概率 |

| |

|

定性分析 |

| |||

|

财务基础数据测算的内容 |

财务基础数据测算表 |

反映的时间 |

|

总投资及其 资金来源和筹措 |

项目总投资使用计划与资金筹措表 |

项目建设期间的资金流动状况 |

|

建设投资估算表 | ||

|

建设期利息估算表 | ||

|

流动资金估算表 |

项目投产后的资金流动状况 | |

|

生产成本费用 |

总成本费用估算表 | |

|

外购原材料费估算表 | ||

|

外购燃料和动力费估算表 | ||

|

工资及福利费估算表 | ||

|

固定资产折旧费估算表 | ||

|

无形资产和其他资产摊销费估算表 | ||

|

销售收入与税金 |

营业收入、营业税金及附加和增值税估算表 | |

|

销售利润的形成与分配 |

利润和利润分配表 | |

|

贷款还本付息测算 |

借款还本付息计划表 |

项目建设期和生产期内资金流动情况 |

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论