第十一章 计算机审计

【内容讲解】

第一节 计算机审计概述

一、计算机审计的含义

从广义上来看,计算机审计是在信息技术环境下发展的审计技术方法的总称;从狭义上来看,计算机审计可以包括对计算机产生的电子数据的审计以及对信息系统本身的审计。

计算机对审计的影响可以分为两个方面,既有对审计对象客体的影响,又有对审计自身的影响。

二、计算机审计的过程

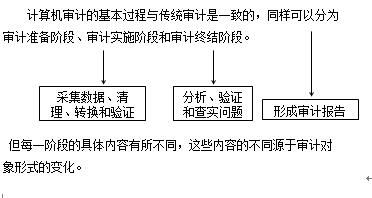

计算机审计的基本过程与传统审计是一致的,同样可以分为审计准备阶段、审计实施阶段和审计终结阶段。

三、计算机审计软件(了解)

1.通用审计软件和专业审计软件

2.联网审计软件和非联网审计软件

3.一般审计软件和审计全过程管理软件

|

【例题1・多选题】下列关于计算机审计的表述,正确的有: | |

|

|

『正确答案』BCE |

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论