第二节 货币政策分析

一、货币政策目标

(一)目标

目标为充分就业、物价稳定、经济增长和国际收支平衡。 ――同宏观经济政策目标

(二)目标之间的相互关系

|

充分就业与经济增长 |

正相关:经济增长,就业增加;经济下滑,则失业增加 |

|

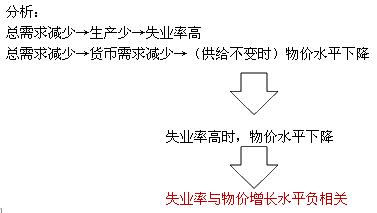

充分就业与稳定物价 |

矛盾――典型曲线:菲利普斯曲线 |

|

物价稳定与经济增长 |

矛盾:经济的增长大多伴随着物价的上涨 |

|

经济增长与国际收支平衡 |

矛盾:经济增长通常会增加进口,导致贸易逆差;同时要促进经济增长,就要增加投资,借助于外资,出现顺差,一定程度上可弥补贸易逆差,但并不一定能使经济增长与国际收支平衡共存 |

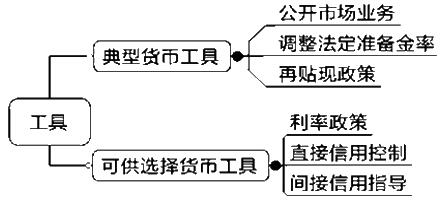

二、货币政策工具

(一)公开市场业务

公开市场业务是指中央银行在金融市场上买卖政府债券来控制货币供给和利率的政策行为(最常用的货币政策)。

|

方式 |

经济过热――紧缩性货币政策,卖出债券 |

中央银行卖出有价证券,回笼货币,从而减少货币供给量,对经济产生收缩的作用 |

|

经济萧条――扩张性货币政策,买入债券 |

中央银行买进有价证券,把货币投入市场,从而增加货币量,对经济产生扩张的作用 | |

|

优点 |

1.公开市场业务是按中央银行的主观意愿进行的,中央银行始终处于主动地位; | |

|

缺点 |

对商业银行强制影响力和对公众预期影响力较弱 | |

|

分类 |

包括人民币操作和外汇操作两部分 | |

(二)调整法定准备金率

法定存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的资金,金融机构按规定向中央银行缴纳的存款准备金占其存款总额的比例就是法定准备金率。

|

基础货币 |

包括居民持有的现金、商业银行自己保有的存款准备金及其在中央银行的准备金存款 | |

|

方式 |

经济过热――紧缩性货币政策,提高法定存款准备金率 |

中央银行调高法定存款准备金率,商业银行向中央银行交存的存款增加,用于放贷的资金相应减少,实际上减少货币供应量,对经济产生收缩作用 |

|

经济萧条――扩张性货币政策,降低法定存款准备金率 |

中央银行调低法定存款准备金率,实际上增加了货币供应量,从而对经济产生扩张的作用 | |

|

特点 |

直接影响到各商业银行的可用资金和利润,因而效果非常猛烈,一般情况下中央银行并不经常使用。 | |

(三)再贴现政策

再贴现即中央银行再贷款,再贴现率是中央银行对商业银行及其他金融机构的放款利率。

|

分类 |

短期:再贴现率 |

随时调低或调高再贴现率 | |

|

长期:规定向中央银行申请再贴现的资格 |

对再贴现的票据种类和申请机构加以规定 | ||

|

方式 |

经济衰退――扩张性货币政策下,降低再贴现率 |

降低再贴现率,导致商业银行借款数量增加,使市场上货币供应量增加,投资扩大 | |

|

经济高涨――紧缩性货币政策下,提高再贴现率 |

提高再贴现率,导致商业银行借款数量减少,使市场上货币供应量减少,投资减少 | ||

|

效果 |

1.反映了中央银行的政策意向,告示效应; | ||

|

缺陷 |

1.只能产生间接的效果; | ||

(四)其他货币政策工具

|

利率政策 |

适时地对利率水平和利率结构进行调整 |

|

直接信用控制 |

利率最高限:最常使用的直接信用管制工具 |

|

信用配额:对各商业银行信用规模分配,限制最高量 | |

|

流动性比率:流动性比率与收益率成反比。 | |

|

直接干预:拒绝再贴现;惩罚性利率;直接干涉存款吸收 | |

|

间接信用指导 |

道义劝告:通告、指示或面谈 |

|

窗口指导:根据产业行情、物价趋势和金融市场动向,规定商业银行每季度贷款的增减额,并要求其执行 |

三、金融风险管理

(一)管理制度

|

|

定义 |

目标 |

手段 |

|

宏观金融风险管理 |

国际组织、政府或国家权力机构,尤其是中央银行从整个社会的利益出发,采取立法等方式管理 |

从整体上保持世界和各国金融环境的稳定性 |

1.建立法规体系 |

|

微观金融风险管理 |

经济主体从自身利益出发,建立和健全内部控制制度,严格实行审慎经营,对所面临的金融风险进行识别、评估和控制的行为过程 |

1.风险管理控制 |

1.制衡的管理机制 |

【总结】前四类都是说市场或政策,比较大;后四类集中在企业内部,比较小。

(二)金融风险管理体制

1.衡量系统; 2.决策系统;

3.预警系统; 4.监控系统;

5.补救系统; 6.评估系统;

7.辅助系统。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论