第二节 无形资产及商誉

一、无形资产

(一)特征

1.定义:企业拥有或者控制的没有实物形态的可辨认非货币性资产。

2.内容:专利权、非专利技术、商标权、著作权、土地使用权、特许权等。(不包括商誉)

3.特征:无实体性、长期性、不确定性、 可辨认性

(二)无形资产的取得

1.外购的无形资产:成本中包含购买价款、相关税费、直接归属于使该资产达到预定用途的支出,如律师费、咨询费、公证费、鉴定费、注册登记费等。

2.接受投资的无形资产:按双方协商确认的价值计价

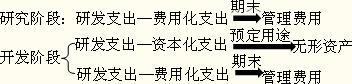

3.自行研发的无形资产

(1)两阶段

①研究阶段:探索性――费用化

②开发阶段:形成成果的基本条件已经具备

同时满足下列条件的才能资本化,确认为无形资产,其余计入当期损益(管理费用):

A使其能够使用或出售在技术上具有可行性。

B具有完成该无形资产并使用或出售的意图。

C无形资产产生经济利益的方式,包括自身存在市场或满足内部使用。

D有足够的技术、财务资源和其他资源支持。

E归属于该无形资产开发阶段的支出能够可靠的计量。

【注意】无法区分研究阶段和开发阶段的支出,应当在发生时费用化。

(2)原理

①企业自行开发无形资产发生的研发支出,无论是否满足资本化条件,均应先在“研发支出”科目中归集。

②期末,对于不符合资本化条件的研发支出,转入当期管理费用;符合资本化条件但尚未完成的开发费用,继续保留在“研发支出”科目中,待开发项目完成达到预定用途形成无形资产时,再将其发生的实际成本转入无形资产。

(3)会计处理

|

研究阶段 |

借:研发支出――费用化支出 |

|

开发阶段 |

借:研发支出――费用化支出 |

(三)无形资产的摊销

1.摊销期限

|

使用寿命有限的无形资产 |

①合同规定了受益年限,摊销年限以合同规定的受益期限为上限; |

|

使用寿命不确定的无形资产 |

不应摊销 |

2.摊销方法

(1)摊销方法应当与该项无形资产有关的经济利益的预期实现方式相关。

(2)无法可靠确定预期实现方式的,应采用年限平均法。

3.摊销期:当月增加当月就提,当月减少当月不提

4.残值:一般为零,除非第三方承诺结束时购买或者活跃市场表明有残值 。

5.分录:

借:管理费用(一般情况)

制造费用(用于生产某产品)

其他业务成本(出租)

贷:累计摊销

(四)无形资产的减值――同固定资产

(五)无形资产的处置

借:银行存款 【报废时无该科目】

累计摊销

无形资产减值准备

营业外支出【倒挤】

贷:无形资产

应交税费――应交营业税【报废时无该科目】

营业外收入【倒挤】

二、商誉

(一)取得

商誉产生于非同一控制下的企业合并,购买方合并成本大于被购买企业可辨认净资产公允价值份额的差额。

商誉=实际买价-(被购买企业资产公允价值-负债公允价值-或有负债公允价值)*投资比重

借:商誉

资产类

贷:负债类

银行存款

(二)期末计价

1.要求:合并商誉,在持续经营期间,不进行摊销 。

2.减值的要求:

(1) 每年年末,必须对商誉进行减值测试 。

(2)商誉难以独立地产生现金流量,应当结合相关的资产组或者资产组组合进行减值测试。

①先按公允价值为权重分配至资产组或者资产组组合,无公允按照账面分配。

②要减值先减商誉,超过商誉部分才是其他资产

(3) 商誉减值损失一经确认,以后期间不得转回。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论