第三节 投资风险报酬

一、投资风险与报酬的关系

(一)投资风险的含义

投资的未来实际报酬偏离预期报酬的可能性。

(二)投资风险报酬的含义

投资者因承受风险而获得的额外投资报酬,也称投资风险补偿。

(三)投资风险与报酬的基本关系

投资风险越高,投资者要求的投资风险报酬率就越高,从而投资报酬率也就越高。

投资报酬率=无风险投资报酬率+投资风险报酬率

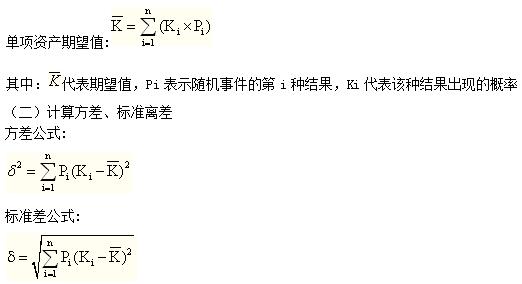

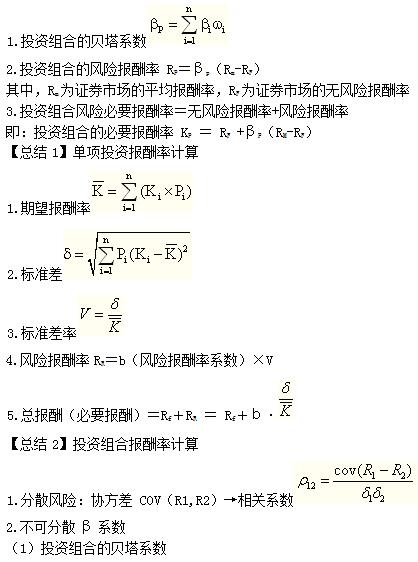

二、单项投资风险报酬率的衡量

【做题步骤】确定概率及其分布→计算期望报酬率→计算方差、标准离差→计算标准离差率→确定风险报酬系数、计算风险报酬率→计算投资报酬率

(一)计算期望报酬率

【结论】标准差或方差指标衡量的是风险的绝对大小。在预期收益率相等的情况下,标准差或方差越大,则风险越大;标准差或方差越小,则风险越小。因此不适用于比较具有不同预期收益率的资产的风险。

(三)计算标准离差率

1.公式:标准离差率(V)=标准离差/期望值

2.特点:标准离差率是相对指标,它表示某资产每单位预期收益中所包含的风险的大小。一般情况下,标准离差率越大,资产的相对风险越大;标准离差率越小,资产的相对风险越小。可以用来比较预期收益率不同的资产之间的风险大小。

(四)确定风险报酬系数、计算风险报酬率

风险报酬率=风险报酬系数×标准离差率

(五)确定投资报酬率

1.投资报酬率=无风险报酬率+风险报酬率

即K = RF+RR = RF+b・V

【注意】无风险报酬率通常用国债利率来表示。

2.风险越大,风险报酬率也越高,投资人要求的必要报酬率也越高。

三、投资组合风险报酬率的衡量

(一)投资组合风险类型的分析

|

类型 |

定义 |

特点 |

例子 |

|

可分散风险 |

某些因素引起证券市场上特定证券报酬波动的可能性 |

通过投资组合能分散 |

个别公司或资产所特有 |

|

不可分散风险(市场风险、系统风险) |

某些因素引起证券市场上所有证券报酬波动的可能性 |

通过投资组合不能分散 |

战争、经济衰退等 |

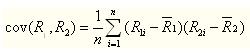

1.可分散风险和相关系数

相关系数是反映投资组合中不同证券之间风险相关程度的指标。

(1)相关系数可以用协方差来计算:

|

协方差为正 |

两项资产的收益率呈同方向变化 |

|

协方差为负 |

两项资产的收益率呈反方向变化 |

|

协方差为0 |

两项资产收益率之间不相关 |

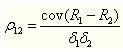

(2)相关系数:协方差为绝对数,不便于比较,再者难以解释含义。为克服弊端,提出了相关系数这一指标。

【结论】-1≤ρ≤1,相关系数越小,风险分散效果越好

|

相关系数=-1 |

完全负相关,等额投资时可分散风险可以抵消 |

|

相关系数=1 |

完全正相关,不能抵消风险 |

|

相关系数=0 |

不相关 |

2.不可分散风险和贝塔系数

(1)不可分散风险通常用贝塔系数来测定。贝塔系数体现市场风险与该证券风险的关系。风险收益率=贝塔系数×市场风险收益率

即:贝塔系数=某资产的风险收益率/市场风险收益率

(2)分析:

|

贝塔系数大于1 |

风险程度高于证券市场 |

|

贝塔系数小于1 |

风险程度低于证券市场 |

|

贝塔系数等于1 |

风险程度等于证券市场 |

(二)投资组合必要报酬率的计算

(2)投资组合的风险报酬率 RP=βp(Rm-RF)

(3)投资组合的必要报酬率 KP = RF +βP(RM-RF)

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论