第二节 货币时间价值

一、货币时间价值的基本原理

(一)复利终值与现值

1.概念解析:

(1)终值(将来值):现在一定量现金在未来某一时点上的价值,俗称本利和,通常记作F。

(2)现值(本金):指未来某一时点上的一定量资金折合到现在的价值,通常记作P。

(3)计息方式:复利计息(利滚利)和单利计息(只就本金计息)

2.复利终值:本金与复利计息后的本利和。

【推导】

FV1=PV+PV×i=PV(1+i)1

FV2=PV(1+i)+PV(1+i)×i=PV(1+i)2

……

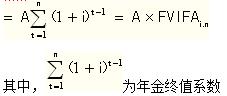

FVn=PV(1+i)n=PV・FVIFi,n

其中,FVIFi,n为(1+i)n

【例1-1】某企业将50 000元存入银行,年利率为5%。该笔存款在5年后的复利终值为?

正确答案: FV5=50 000×(1+5%)5≈63 814(元)

为便于计算复利终值,可利用复利终值系数表(FVIF表)。查找复利终值系数后计算复利终值如下:50 000×FVIF5%,5 =50 000×1.276=63 800(元)

2.复利现值:指未来货币按复利计算的现在价值,即相当于未来本利和的现在价值。

【推导】

FV1 =PV(1+i)1 → PV=FV1/(1+i)1

FV2=PV(1+i)2 → PV=FV2/(1+i)2

……

FVn=PV(1+i)n → PV=FVn/(1+i)n

PV=FVn(1+i)-n= FVn・PVIFi,n,其中PVIFi,n为1/(1+i)n

【结论】复利终值系数与复利现值系数之间互为倒数。

【例1-2】某企业计划4年后需要150 000元用于研发,当银行存款年利率为5%时,按复利计息,则现在应存入银行的本金为?

正确答案:

PV=150 000×PVIF5%,4=150 000×0.823=123 450(元)

【例题】某投资者希望在2年后支取24 200 元,假如存款年利率为10%,且按复利计息,则现在应存入银行的金额是( )。

A.20 000元 B.20 167元

C.22 000元 D.24 200元

正确答案A

【例题】某企业将60 000元存入银行,年利率为4%,该笔存款2年后的复利终值是( )。

A.62 400 B.62 424

C.64 800 D.64 896

正确答案 C

答案解析 60000*(1+4%)2

(二)后付年金

【分析】年金:一定时期内等额、定期的系列收支。两个特点:一是金额相等;二是时间间隔相等。包括后付年金、先付年金、延期年金、永久年金。

【例题】假定政府发行一种没有到期日、不需还本且按年支付固定利息的公债,则该债券利息属于( )。

A.先付年金 B.后付年金

C.延期年金 D.永久年金

正确答案 D

【例题】某企业决定在未来5年内,每年年初支付300万元的仓储事故保险费。这种年金的类型是( )。

A.先付年金 B.后付年金

C.延期年金 D.永续年金

正确答案 A

答案解析 先付年金是指一定时期内每期期初等额收付款项的年金

1.后付年金终值:一定时期内每期期末等额收付款项的复利终值之和。

FVAn = A+A(1+i)+A(1+i)2 ……+A(1+i)n-1

【例1-3】某企业在年初计划未来5年每年底将50 000元存入银行,存款年利率为5%,则第5年底该年金的终值为?

正确答案 FVA5=50 000×FVIFA5%,5=50000×5.526=276 300(元)

2.后付年金现值:一定时期内每期期末等额收付款项的复利现值之和。

PVAn = A(1+i)-1+A(1+i)-2 +……A(1+i)-n

【例1-4】某企业年初存入银行一笔款项,计划用于未来5年每年底发放职工养老金80 000元,若年利率为6%,问现在应存款多少?

正确答案』PVA5=80 000×PVIFA6%,5=80000×4.212=336 960(元)

【例题】已知5年期、利率为12%的普通年金终值系数和现值系数分别为6.353和3.605。某企业按12%的年利率取得银行贷款200 000元,银行要求在5年内每年末等额偿付本息,则每年偿付金额应为( )。

A.64 000元 B.554 79元

C.40 000元 D.31 481元

正确答案B

答案解析PVAn=A×PVIFAi,n,所以A=200000/3.605≈55 479

(三)先付年金

1.先付年金终值的计算

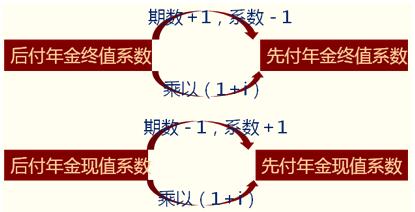

(1)计算方法一:Vn=A・(FVIFAi,n+1 -1)

【推导】假设最后一期期末有一个等额款项的收付,这样就转换为后付年金的终值问题,由于起点为-1,则期数为n+1,此时F=A・FVIFAi,n+1。然后,把多算的在终值点位置上的A减掉,Vn=A・FVIFAi,n+1-A=A(FVIFAi,n+1-1)

(2)计算方法二:先付年金终值=后付年金终值×(1+i),即 Vn=A・FVIFAi,n・(1+i)

A・FVIFAi,n × (1+i)

即:(先)预付年金=后付年金×(1+i)

【推导】若向前延长一期,起点为-1,则可看出由(-1~n-1)刚好是n个期间,套用后付年金终值的计算公式,得出来的是在第n-1期期末的数值A・FVIFAi,n,为了得出n年末的终值,F=A・FVIFAi,n(1+i)

【例1-5】某企业计划建立一项偿债基金,以便在5年后以其本利和一次性偿还一笔长期借款。该企业从现在起每年初存入银行50 209元,银行存款年利率为6%。试问:这项偿债基金到第5年末的终值是多少?

正确答案』V5=50 209× FVIFA6%,5×(1+6%)=50209×5.637×1.06≈300 000(元)

或V5=50 209×(FVIFA6%,6 -1)=50 209×(6.975-1)≈300 000(元

【例题】某企业计划建立一项偿债基金,以便在5年后以其本利和一次性偿还一笔长期借款。该企业从现在起每年年初存入银行30 000元,银行存款年利率为5%(FVIFA5%,5=5.526)。该项偿债基金第5年末的终值是( )。

A.57 000元 B.150 000元

C.165 780元 D.174 069元

正确答案D

答案解析30 000×5.526×(1+5%)=174 069元

2.先付年金现值的计算

(1)计算方法一:V0=A・(PVIFAi,n-1 +1)

【推导】假设第1期期初没有等额的收付,这样就转换为后付年金的现值问题,此时期数为n-1,此时P=A* PVIFAi,n-1。然后,把原来未算的第1期期初的A加上,V0=A*PVIFAi,n-1 +A=A(PVIFAi,n-1+1)

(2)计算方法二:先付年金现值=后付年金现值×(1+i),即V0=A・PVIFAi,n・(1+i)

A・PVIFAi,n

即:先付年金现值=后付年金现值×(1+i)×(1+i)

【推导】若向前延长一期,起点为-1,则可看出由(-1~n-1)刚好是n个期间,套用后付年金现值的计算公式,得出来的是在第-1期期末的数值A・PVIFAi,n,为了得出第0点的数值,V0=A・PVIFAi,n・(1+i)

【例1-6】某企业租用一台设备,按照租赁合同约定,在5年中每年初需要支付租金6 000元,折现率为7%。问这些租金的现值为多少?

正确答案』V0 =6 000×PVIFA7%,5×(1+7%)

=6 000×4.100×1.07=26 322(元)

或V0 =6 000×(PVIFA7%,4+1)

=6 000×(3.387+1)=26 322(元)。

【结论】

(四)延期年金

延期年金指的是前几期没有年金,后几期才有年金。

设前m期没有年金,后n期才有年金,则该年金构成延期m期的n期延期年金。

【例题・单选题】某一项年金前3年没有流入,后第4年开始每年年初流入4000元,则该项年金的递延期是( )年。

A.1 B.2

C.3 D.4

正确答案』B

答案解析前3年没有流入,后4年指的是从第4年开始的,第4年年初相当于第3年年末,这项年金相当于是从第3年末开始流入的,所以,递延期为2

1.延期年金终值计算:计算递延年金终值和计算后付年金终值类似。FVAn=A× FVIFAi,n

【注意】递延年金终值与递延期无关。

2.延期年金现值的计算

(1)计算方法一:两次折现法

V0=A× PVIFAi,n × PVIFi,m

【两次折现推导过程】把递延期以后的年金套用后付年金公式求现值,这时求出来的现值是第一个等额收付前一期期末的数值,距离延期年金的现值点还有m期,再向前按照复利现值公式折现m期即可

(2)计算方法二:年金现值系数之差法

公式:V0=A×(PVIFAi,n+m - PVIFAi,m)

【年金现值系数之差法推导过程】把递延期每期期末都当作有等额的收付A, 把递延期和以后各期看成是一个后付年金,计算出这个后付年金的现值,再把递延期多算的年金现值减掉即可

【例1-7】某企业向银行申请取得一笔长期借款,期限为10年,年利率为9%。按借款合同规定,企业在第6-10年每年末偿付本息1 186 474元。问这笔长期借款的现值是多少?

正确答案』V0=1186 474×PVIFA9%,5×PVIF9%,5=1186 474×3.890×0.650≈3 000 000(元)

或V0=1186 747×(PVIFA9%,5+5-PVIFA9%,5)=1186 747×(6.418-3.890)≈3 000 000(元)

(五)永久年金

永久年金是指无限期收付款项的年金。

1.永久年金没有终值

2.永久年金现值=A/i

【例1-8】某种永久年金每年收款1 200元,折现率为10%,则该永久年金的现值近似地计算为?

正确答案V0=1 200×  =12 000(元)

=12 000(元)

二、货币时间价值的复杂情况

【例1-11】某种年金和不等额系列现金流量混合情况如下表所示,年利率和折现率均为7%:

某种年金和不等额系列现金流量混合分布表

|

年(t) |

O |

1 |

2 |

3 |

4 |

5 |

6 |

|

现金流量 |

- |

3 000 |

3 000 |

3 000 |

4 000 |

5 000 |

6 000 |

正确答案

(1)终值计算

3 000×FVIFA7%,3×FVIF7%,3+4 000×FVIF7%,2+5 000 ×FVIF7%,1+6 000=3 000×3.125×1.225+4000×1.145+ 5 000×1.070+6 000≈27 414(元)

(2)现值计算

3 000×PVIFA7%,3+4 000×PVIF7%,4+5 000×PVIF7%,5+6 000×PVIF7%,6=3 000×2. 624+4 000 ×0.763+5 000×0.713+6 000×0.666=18 485 (元)

三、货币时间价值的特殊情况

(一)复利计息频数的影响

【推导】1年复利m次,则有m个计息期,每个计息期利率=(名义利率r/m)

实际利息=本金×(1+r/m)m-本金

=本金×{(1+r/m)m-1}

实际利率 i=(1+r/m)m-1

1.当m=1时,实际利率=名义利率

2.当m>1时,实际利率>名义利率

【注意】一年中计息次数越多,复利终值越大;一年中折现次数越多,复利现值越小。

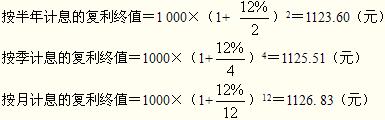

【例1-12】假设年初存入银行1 000元,年利率12%。试分别计算按年、半年、季、月计息到年末的复利终值。

正确答案

按年计息的复利终值=1000×(1+12%)=1120.00(元)

【例1-13】假设欲在第三年末获得存款本利和2 000元,年利率12%,试问:若按年、半年、季、月复利折现,第一年初该存款的复利现值即本金各为多少?

【例题】某银行推出一种理财产品,年投资收益率为6%。如果半年计息一次,则该理财产品的实际年投资收益率为( )。

A.6% B.6.03%

C.6.09% D.12%

正确答案 C

(二)折现率和折现期的计算

在资金时间价值的计算公式中,都有四个变量(终值或现值、年金、期间、折现率),已知其中的三个值,就可以推算出第四个的值。前面讨论的是终值FV、现值PV以及年金A的计算。

这里讨论的是已知终值或现值、年金、期间,求折现率(之后讲解插值法);或者已知终值或现值、年金、折现率,求期间。

【例1-15】某人为购买住房,准备向银行借款300000元,每年偿还借款(含利息)的能力为30 000元,假定年利率5%,按年复利计息,年末还款。其还款期限大约多久?

正确答案』根据后付年金现值的计算公式PVAn= A×PVIFAi,n,有PVIFAi,n= PVAn/A,接此例:

PVIFA5%,n=300000/30000=10

查年金现值系数表:在i=5%时,系数9.899对应的年数n=14,系数10.380对应的年数n=15,由此可知还款期限大约是14~15年。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论