类型:学习教育

题目总量:200万+

软件评价:

下载版本

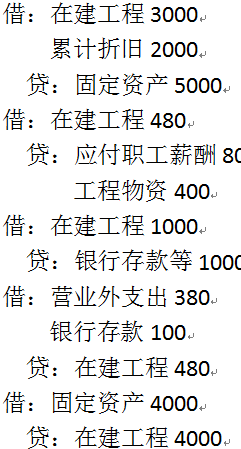

单项选择题 【2021年真题】甲公司为增值税一般纳税人,其存在一项固定资产,原价为5000万元,其中某重要零部件的原价为800万元。该固定资产折旧年限是20年。甲公司于2x10年1月1日购入该固定资产,2x18年1月1日开始对该固定资产进行更新改造,将其上述零部件进行替换,替换旧部件取得变价收入100万元;更换新部件的成本是1000万元。改造过程中,发生了人工费用80万元,领用外购的工程物资400万元,工程物资购入时进项税额为52万元。假定不考虑其他因素,该固定资产更新改造之后的入账价值是()。

A.4000万元

B.4052万元

C.3780万元

D.4100万元

正确答案:A

答案解析:固定资产改扩建之前的原账面价值=5000-5000/20×8=3000(万元),其中被替换部分账面价值=800-800/20×8=480(万元),因此更新改造之后的入账价值=3000-480+1000+80+400=4000(万元)。

分录为:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

| 2022年注册会计师《会计》考试题库 | 1873题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估