类型:学习教育

题目总量:200万+

软件评价:

下载版本

(1)甲公司拥有在租赁期结束时以300万元购买该设备的选择权。每年的租赁付款额固定为600万元,于每年年末支付。该生产设备用于生产产品A,产品A已经进入成熟期,预计未来五年产品A的市场销量将逐年下降。在租赁期开始日,甲公司对行使购买选择权的可能性进行评估后认为,不能合理确定将行使购买选择权。甲公司在5年的租赁期内,采用直线法计提折旧。

(2)在租赁期开始日,该生产设备的剩余使用寿命为10年。

(3)甲公司无法确定租赁内含利率,其增量借款利率为5%。

(4)假设在2×23年(第3年)年末,由于甲公司的新产品研发遇到瓶颈,其决定采取一系列营销措施,通过产品重新定位、产品形象更新等手段延长产品A的生命周期,最终成功使得产品A重新受到消费者的青睐,逆转了其销售颓势,销量逐渐上升。该决定在甲公司的可控范围内,并影响其是否合理确定将行使购买选择权。

此外,甲公司预计该设备在租赁期结束时的公允价值为1200万元。甲公司重新评估其行使购买选择权的可能性后认为,其合理确定将行使该购买选择权。

(5)假设甲公司无法确定剩余租赁期间的租赁内含利率,其第3年年末的增量借款利率为6%。甲公司预计该设备剩余使用年限为7年,预计净残值为0。

【已知(P/A,5%,5)=4.33;(P/A,6%,2)=1.83:(P/F,6%,2)=0.89】

要求:

(1)编制甲公司租赁期开始日确认租赁负债、使用权资产的会计分录:

(2)计算2×21年至2×25年确认的利息费用,编制2×21年和2×22年末相关会计分录。

(3)计算2×23年末重新计量租赁负债的金额,并编制租赁负债后续计量相关会计分录(单位:万元)。

参考答案:(1)在租赁期开始日,承租人应当对租赁确认使用权资产和租赁负债,租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量,使用权资产应该按照成本进行初始计量,在本题中,由于在租赁期开始日,甲公司对行使购买选择权的可能性进行评估后认为,不能合理确定将行使购买选择权,因此租赁付款额不应包括购买选择权的行权价格。又因为不存在租赁激励、初始直接费用以及到期后的为了使总租赁资产恢复至租赁合同约定的状态将要发生的成本等,所以使用权资产等于租赁负债的初始计量金额。

租赁付款额=600×5=3000(万元)

租赁期开始日确认的租赁负债=600*(P/A,5%,5)=600×4.33=2598(万元)

(2)(本题采用摊余成本法计算2×21年至2×25年的利息费用)

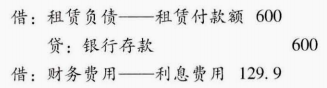

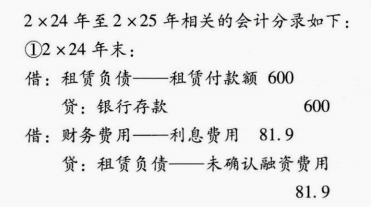

①2×21年末甲公司的利息费用以及相应的会计分录如下:

未确认融资费用摊销额=(年初租赁付款额-年初未确认融资费用)×5%=(3000-402)5%=129.9(万元)

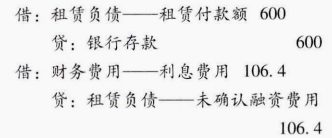

②2×22年末甲公司的利息费用以及相应的会计分录如下:

年初租赁付款额=3000-600=2400(万元)

年初未确认融资费用=402-129.9=272.1(万元)

未确认融资费用摊销额=(年初租赁付款额一年初未确认融资费用)×5%=(2400-272.1)×5%=106.4(万元)

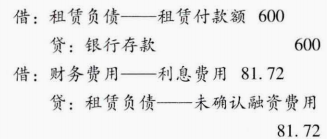

③2×23年末甲公司的利息费用以及相应的会计分录如下:

年初租赁付款额=3000-600×2=1800(万元)

年初未确认融资费用=402-129.9-106.4=165.7(万元)

未确认融资费用摊销额=(年初租赁付款额-年初未确认融资费用)×5%=(1800-165.7)×5%=81.72(万元)

④2×21年至2×25年租赁负债摊销表如表16-1所示。

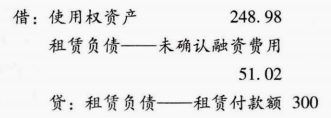

(3)租赁期开始日后,购买选择权的评估:结果或实际情况发生变化,承租人在计算变动后租赁付款额的现值时,应当采用剩余租赁期间的租赁内含利率作为折现率:无法确定剩余租赁期间的租赁内含利率的,应当采用重估日的承租人增量借款利率作为折现率。在第3年年末,甲公司应该对租赁负债进行重新计量以涵盖购买选择权的行权价格,并采用修订后的折现率6%进行折现。

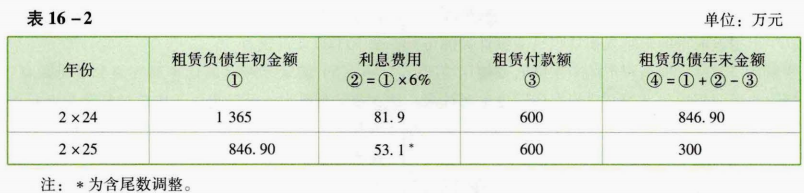

①重新计量后的租赁负债=600×(P/A,6%,2)+300×(P/F,6%,2)=600×1.83+300×0.89=1365(万元)

重新计量前的租赁负债=1116.02万元

应调整增加使用权资产=1365-1116.02=248.98(万元)

相应分录如下:

②后续的租赁负债摊销表如表16-2所示。

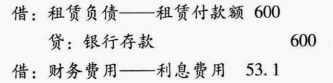

②2×25年末:

分析:

使用权资产按照直线法计提折旧,2×21年至2×23年计提折旧金额=2598÷5×3=1558.8(万元)。

2×23年末,甲公司合理确定两年后将行使购买选择权,应将重新计量的使用权资产账面价值在剩余使用寿命内计提折旧,因此,2×24年至2×25年计提的折旧金额=(2598-1558.8+248.98)÷7×2=368.05(万元)。

至2×25年末,甲公司累计计提使用权资产折旧金额=1558.8+368.05=1926.85(万元)。

会计处理如下:

答案解析:

相关知识:第二节 承租人会计处理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《中级会计实务》考试题库 | 1745题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估