类型:学习教育

题目总量:200万+

软件评价:

下载版本

(1)租绩资产:全 新塑钢机。

(2)租赁期开始日:2×20年1月1日。

(3)租赁期:2×20年1月1日至2×25年12月31日,共72个月。

(4)固定租金支付:自2×20年1月1日,每年年末支付租金160000元。如果甲公司能够在每年年末的最后一天及时付款,则给予减少租金10000元的奖励。

(5)取决于指数或比率的可变租赁付款额:在租赁期限内,如遇中国人民银行贷款基准利率调整时,出租人将对租赁利率作出同方向、同幅度的调整。基准利率调整日之前各期和调整日当期租金不变,从下一期租金开始按调整后的租金金额收取。

(6)租赁开始日租赁资产的公允价值:该机器在2×19年12月31日的公允价值为700000元,账面价值为600000元。

(7)初始直接费用:签订租赁合同过程中乙公司发生可归属于租赁项目的手续费、佣金10000元。

(8)承租人的购买选择权:租赁期届满时,甲公司享有优惠购买该机器的选择权,购买价为20000元,估计该日租赁资产的公允价值为80000元。

(9)取决于租赁资产绩效的可变租赁付款额:2×21年和2×22年两年,甲公司每年按该机器所生产的产品―塑钢窗户的年销售收入的5%向乙公司支付。

(10)承租人的终止租赁选择权:甲公司享有终止租赁选择权。在租赁期间,如果甲公司终止租赁,需支付的款项为剩余租赁期间的固定租金支付金额。

(11)担保余值和未担保余值均为0。

(12)全 新塑钢机的使用寿命为7年。

要求:根据上述资料判断乙公司(出租人)的租赁类型。

确定租赁收款额、租赁投资总额、租赁投资净额、未实现融资收益、租赁内含利率,并作出

相应的会计处理。

参考答案:出租人乙公司的会计处理如下:

第一步,判断租赁类型。

本例存在优惠购买选择权,优惠购买价20000元远低于行使选择权日租赁资产的公允价值80000元,因此在2×19年12月31日就可合理确定甲公司将会行使这种选择权。另外,在本例中,租赁期6年,占租赁开始日租赁资产使用寿命的86%(占租赁资产使用寿命的大部分)。同时,乙公司综合考虑其他各种情形和迹象,认为该租赁实质上转移了与该项设备所有权有关的几乎全部风险和报酬,因此将这项租赁认定为融资租赁。

第二步,确定租赁收款额。

(1)承租人的固定付款额为考虑扣除租赁激励后的金额。(160000-10000)×6=900000(元)

(2)取决于指数或比率的可变租赁付款额。该款项在初始计量时根据租赁期开始日的指数或比率确定,因此本题在租赁期开始日不作考虑。

(3)承租人购买选择权的行权价格。

租赁期届满时,甲公司享有优惠购买该机器的选择权,购买价为20000元,估计该日租赁资产的公允价值为80000元。优惠购买价20000元远低于行使选择权日租赁资产的公允价值,因此在2×19年12月31日就可合理确定甲公司将会行使这种选择权。

结论:租赁付款额中应包括承租人购买选择权的行权价格20000元。

(4)终止租赁的罚款。

虽然甲公司享有终止租赁选择权,但若终止租赁,甲公司需支付的款项为剩余租赁期间的固定租金支付金额。

结论:根据上述条款,可以合理确定甲公司不会行使终止租赁选择权。

(5)由承租人向出租人提供的担保余值:甲公司向乙公司提供的担保余值为0。

综上所述,租赁收款额为:900000+20000=920000(元)。

第三步,确认租赁投资总额。

租赁投资总额=在融资租赁下出租人应收的租赁收款额+未担保余值

本题中租赁投资总额=920000+0=920000(元)

第四步,确认租赁投资净额的金额和未实现融资收益。

租赁投资净额在金额上等于租赁资产在租赁期开始日公允价值700000+出租人发生的租赁初始直接费用10000=710000(元)

未实现融资收益=租赁投资总额-租赁投资净额=920000-710000=210000(元)

第五步,计算租赁内含利率。

租赁内含利率是使租赁投资总额的现值(即租赁投资净额)等于租赁资产在租赁开始日的公允价值与出租人的初始直接费用之和的利率。

本题中列出公式15000×(P/A,r,6)+2000×(P/F,r,6)=710000(元),计算得到租赁的内含利率为7.82%。

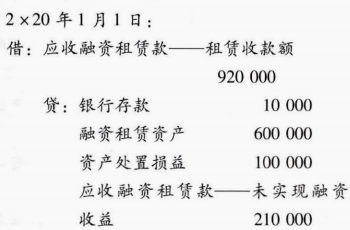

第六步,账务处理。

答案解析:

相关知识:第三节 出租人会计处理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《中级会计实务》考试题库 | 1745题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估