2Z102040 施工成本管理与施工成本计划

2Z102041施工成本管理的任务

建设工程项目施工成本由直接成本和间接成本所组成。

直接成本包括人工费、材料费、施工机具使用费和施工措施费等。

间接成本包括管理人员工资、办公费、差旅交通费等。

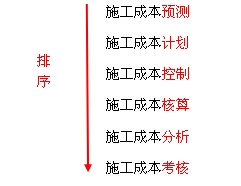

1、施工成本预测是在工程施工以前对成本进行的估算。施工成本预测是施工项目成本决策与计划的依据。

2、施工成本计划是建立施工项目成本管理责任制、开展成本控制和核算的基础,它是该项目降低成本的指导文件,是设立目标成本的依据。

施工成本计划有三类指标:(1)数量指标(2)质量指标(设计预算成本计划降低率、责任目标成本计划降低率)(3)效益指标(设计预算成本计划降低额、责任目标成本计划降低额)

3.建设工程项目施工成本控制应贯穿于项目从投标阶段开始直至竣工验收的全过程。在项目施工过程中,需按动态控制原理对实际施工成本的发生过程进行有效控制。

合同文件和成本计划是成本控制的目标。

进度报告、工程变更和索赔资料是成本控制过程中动态资料。

4、施工成本一般以单位工程为成本核算对象。

项目管理必须实行施工成本核算制,它和项目经理责任制等共同构成了项目管理的运行机制。

项目经理部要实施全过程的成本核算,具体分为定期的成本核算和竣工工程成本核算,定期的成本核算是竣工工程全面成本核算的基础。

形象进度、产值进度、实际成本归集三同步,三者所依据的工程量是相同的。

竣工工程现场成本→项目经理部 →项目管理绩效

竣工工程完全成本→企业财务部门→企业经营效益

5.施工成本分析是在施工成本核算的基础上,对成本的形成过程和影响成本升降的因素进行分析,以寻求进一步降低成本的途径,包括有利偏差的挖掘和不利偏差的纠正。

成本分析的途径主要是利用施工项目的成本核算资料(成本信息),与目标成本、预算成本以及类似的施工项目的实际成本等进行比较。

★成本偏差的控制,分析是关键,纠偏是核心。

6.施工成本考核时衡量成本降低的实际成果,也是对成本指标完成情况的总结和评价。

以施工成本降低额和施工成本降低率作为成本考核的主要指标。

施工成本管理的每一个环节都是相互联系和相互作用的。成本预测是成本决策的前提,成本计划是成本决策所确定目标的具体化。成本控制则是对成本计划的实施进行控制和监督,保证决策的成本目标的实现。成本核算是对成本计划是否实现的最后检验。成本考核是实现成本目标责任制的保证和实现决策目标的重要手段。

|

组织措施 |

1、实行项目经理责任制。 2、落实施工成本管理的组织机构和人员。 3、明确各级施工成本管理人员的任务和职能分工、权利和责任。 4、编制施工成本控制工作计划,确定合理详细的工作流程 5、加强施工定额管理和施工任务单管理,控制活劳动和物化劳动的消耗 6、加强施工调度,避免窝工损失 组织措施是其他各类措施的前提和保障,而且一般不需要增加什么费用,运用得当可以收到良好的效果。 |

|

技术措施 |

1、进行技术经济分析,确定最佳的施工方案。 2、结合施工方法,进行材料比选,降低材料消耗的费用。 3、确定最合适的施工机械、设备使用方案。 4、先进的施工技术的应用,新材料的运用,新开发机械设备的使用。 运用技术纠偏措施的关键,一是要能提出多个不同的技术方案,二是对不同的技术方案进行技术经济分析。 |

|

经济措施 (最易接受和采用的措施) |

1、编制资金使用计划。 2、分解施工成本管理目标 3、对施工成本管理目标进行风险分析,并制定防范性对策 4、对各种变更,及时落实业主签证 |

|

合同措施 |

1、选用合适的合同结构 2、考虑合同条款 3、寻求合同索赔机会;防止被对方索赔 |

责编:sunshine

相关阅读

报名通关必备

- 模拟试题

- 历年真题

- 焚题库

在线题库