下载APP

下载APP

订阅公众号

订阅公众号

微信学习群

微信学习群

当前位置:

当前位置:

课程咨询

课程咨询一、单项选择题

1. 已经商品的需求函数Qd与供给函数Qs分别为:Qd=20-4P,Qs=2+6P,该商品的均衡价格是( )

A.4

B.1.5

C.1.8

D.2

[答案]:c

[解析]

(1)需求函数:在假定价格之外的其他各种因素不变的情况下,需求函数表明某商品的消费者随价格变化愿意购买的数量。

(2)供给函数:假定其他因素不变,只考虑某种商品的供给量和该商品价格之间的关系。

(3)均衡价格:供给量和需求量相等时,市场价格为均衡价格,即均衡价格是市场供给力量和需求力量相抵消时所达到的价格水平。

(4)Qd=20-4P,Qs=2+5P,令Qd= Qs,得

20-4P=2+6P

P=1.8元

2. 关于垄断竞争市场的说法,错误的是( )。

A.企业的需求曲线就是行业的需求曲线

B.不同企业生产的产品存在差别

C.企业不是完全的价格接受者

D.进入或退出市场比较容易

[答案]:a

[解析]:垄断竞争企业需求曲线不是市场需求曲线,而是每一个具体企业的需求曲线。A选项错误。垄断竞争市场的特点如下:

①具有很多的生产者和消费者;

②产品具有差别性,生产者可以对价格有一定的程度的控制,而不再是完全的价格接受者。(这是与完全竞争市场的主要区别)

③进入或退出市场比较容易,不存在什么进入障碍。

3. 如果一国或地区货币对外贬值,一般会导致( )

A.本国出口减少

B.本国出口增加

C.本国进口增加

D.本国旅游收入减少

[答案]:b

|

2018年中级经济师考试《经济基础》在线题库 |

4,313题 |

|

|

2018年中级经济师考试《工商管理》在线题库 |

7,382题 |

[解析]:货币贬值,出口增加,进口减少,本国旅游收入及其他收入会有所增加。

4. 下列关于税制要素的表述正确的是( )。

A.纳税人和负税人是一致的

B.税目是课税对象的具体化,是不同税种间相互区别的主要标志

C.比例税率的主要特点是税率随征税对象数量的变动而变动

D.违章处理是税收强制性特征的体现

[答案]:d

[解析]:违章处理是税务机关对纳税人违反税法的行为采取的处罚性措施,它是税收强制性特征的体现。D选项正确;纳税人不一定是负税人,如果税负不能转嫁出去,纳税人和负税人就是一致的,如所得税,而如果税负转嫁出去,纳税人和负税人就不一致,如增值税、消费税、营业税等,A错误;课税对象是不同税种间相互区别的主要标志,B错误;比例税率的主要特点是税率不随征税对象数量的变动而变动,C错误;

5. 关于政府间财政收入的划分表述错误的是( )。

A.税种属性是决定政府间财政收入划分的主要标准

B.根据收益与负担对等原则将一些调控功能较强的税种作为中央政府收入

C.根据集权原则将收入份额较大的主体税种划归中央政府

D.根据效率原则对于一些流动性较强的收入作为中央政府收入

[答案]:b

[解析]:见教材109页。税种属性是决定政府间财政收入划分的主要标准。市场经济成熟国家一般遵循以下几个重要原则:

6. 如果边际消费倾向b为0.75,则下列表述错误的是( )。

A.政府购买支出乘数等于4

B.税收乘数等于-3

C.平衡预算乘数等于1

D.当税收增长10%时,国民收入增长30%

[答案]:d

[解析]:政府购买支出乘数=1/(1-边际消费倾向)=1/(1-0.75)=4

税收乘数=-0.75/(1-0.75)=-3,当税收增长10%时,国民收入下降30%。

平衡预算乘数=1

7. 根据我国货币层次的划分标准,既属于狭义货币供应量M1,又属于广义货币供应量M2的是( )

A.活期存款

B.定期存款

C.储蓄存款

D.财政存款

[答案]:a

8. 商业银行发行信用工具,满足流通界对流通手段和支付手段的需要,并使银行可以超出自有资本与吸收资本的总额而扩张信用。这体现了商业银行的( )作用。

A.信用中介

B.支付中介

C.信用创造

D.货币投放

[答案]:c

9. 2010年巴塞尔委员会对现行银行监管国际规则进行了重大改革,确定了三个最低资本充足率监管标准,其中普通股充足率为( )。

A.4%

B.8%

C.6%

D.4.5%

[答案]:d

[解析]:见教材159页。资本监管在巴塞尔委员会监管框架中长期占据主导地位,也是本轮(2010年巴塞尔协议Ⅲ)金融监管改革的核心。建立了三个最低资本充足率监管标准:

(1)普通股充足率为4.5%

(2)一级资本充足率为6%

(3)总资本充足率为8%

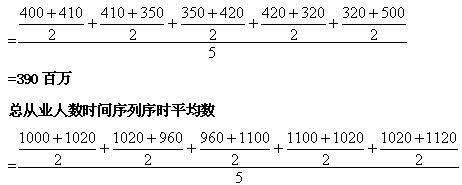

10. 我国2001~2006年总从业人员和第三产业从业人员(年底数)如下:

则我国2001~2006年第三产业从业人数占总从业人数的比重的年平均数为( )。

A.37.79%

B.35.46%

C.38.25%

D.37.01%

[答案]:a

[解析]:本题考核相对数时间序列序时平均数的计算。

第三产业从业人数占总从业人数比重的序时平均数数=第三产业从业人数时间序列序时平均数÷总从业人数时间序列序时平均数

对于从业人数的时间序列属于时点序列。每次登记的时间间隔都是1年,即每次登记的间隔期相等。间隔期相等的间断点时点序列序时平均数的计算如下:

第三产业从业人数时间序列序时平均数=1032百万

第三产业从业人数占总从业人数比重的序时平均数数=第三产业从业人数时间序列序时平均数÷总从业人数时间序列序时平均数=390/1032×100%=37.79%

11. 以2006年为基期,某企业2007、2008年销售收入的定基发展速度分别是125.6%和140.5%,则2008年与2007年相比的环比增长速度是( )。

A.14.9%

B.89.40%

C.11.86%

D.111.86%

[答案]:c

[解析]:两个相邻时期定基发展速度的比率等于相应时期的环比发展速度。

环比发展速度=140.5%÷125.6%=111.86%

环比增长速度=环比发展速度-1=111.86%-1=11.86%

因此选C。

12. 某商店2000年商品销售总额为100万元,2007年商品销售总额为400万元,2000―2007年销售商品总额的平均增长速度为( )。

[答案]:d

[解析]:2000~2007年商品销售总额平均发展速度

13. 算术平均数与众数、中位数具有共同特点是( )

A.都适用于分类数据

B.都适用于顺序数据

C.都不受极端值的影响

D.都适用于数值型数据

[答案]:d

[解析]:众数、中位数、算术平均数均适用于数值型数据。

14. 下列各项中,不符合资产定义的是( )

A.融资租入的设备

B.待处理财产损失

C.购入的专利权

D.购入的原材料

[答案]:b

[解析]:融资租赁固定资产企业能够实际控制根据实质重于形式的原则应确认为企业的资产

待处理财产损失不符合“必须是预期能够直接或间接给企业带来经济利益”的条件所以不符合资产的定义。

15. 下列各项属于流动负债项目的是( )

A.应付债券

B.预收账款

C.应收票据

D.盈余公积

[答案]:b

[解析]:A属于长期负债;C是流动资产;D属于所有者权益。

16. 下列关于行政事业单位会计核算特点的表述错误的是( )。

A.行政单位的收入应当采用收付实现制

B.事业单位的收入应当采用收付实现制

C.行政单位固定资产不计提折旧

D.事业单位固定资产一般不计提折旧

[答案]:b

[解析]:事业单位的收入通常应当采用收付实现制,事业单位的经营收入,可以采用权责发生制。

17. 关于物权的表述错误的是( )。

A.物权的义务主体是权利人之外的一切人,所以物权是绝对权

B.物权属于支配权

C.行为、智力成果和人身利益均能成为物权的客体

D.物权和债权构成了市场经济社会的最基本的财产权利

[答案]:c

[解析]:见教材270页。物权的客体一般为物,行为、智力成果和人身利益均不能成为物权的客体

18. 关于要约撤回和要约撤销说法中,不正确的是( )。

A.撤回要约的通知在要约到达受要约人之前有效

B.如果撤回要约的通知与要约同时到达受要约人,撤回要约的通知无效

C.撤销要约的通知应当在受要约人发出承诺通知之前到达受要约人

D.如果受要约人有理由认为要约是不可撤销的,并已经为履行合同作了准备工作,则要约不得撤销

[答案]:b

[解析]:撤回要约的通知应当在要约到达受要约人之前或者与要约同时到达受要约人。有下列情形之一的,要约不得撤销:

①要约人确定了承诺期限或者以其他形式明示要约不可撤销;

②受要约人有理由认为要约是不可撤销,并已经为履行合同作了准备工作。

19. 下列关系适用《合同法》调整的是( )。

A.买卖关系

B.婚姻关系

C.收养关系

D.监护关系

[答案]:a

[解析]:见教材284页。合同是关于民事权利义务关系的协议。合同法上的合同所涉及的权利、义务都是民事性质的,非民事性质的行政关系中的权利义务不属于民事合同的内容。同时有关身份关系的协议,如婚姻、收养、监护等,也不由合同法调整,民事合同的内容实际就是民事财产关系中的债权债务关系。

20. 关于有限责任公司股东出资要求的表述错误的是( )。

A.股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以转让的非货币财产作价出资

B.全体股东货币出资金额不得低于有限责任公司注册资本的百分之二十

C.公司全体股东的首次出资额不得低于注册资本的百分之二十,也不得低于法定的注册资本最低限额

D.股东自公司成立之日起两年内缴足认缴的出资额,投资公司可以在五年内缴足

[答案]:b

[解析]:有限责任公司的设立条件

(1),股东资格和人数:除国有独资公司外,自然人和法人都可以为股东。有限责任公司由50个以下股东出资设立。

(2),股东出资要求:

①有限责任公司注册资本的最低限额为人民币3万元,法律有较高规定的从其规定。

②出资形式:股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以转让的非货币财产作价出资,全体股东的货币出资额不得低于有限责任公司注册资本的百分之三十。

③有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。公司全体股东的首次出资额不得低于注册资本的百分之二十,也不得低于法定的注册资本最低限额,其余部分由股东自公司成立之日起两年内缴足;其中,投资公司可以在五年内缴足。

(3),股东共同制定公司章程。

免费微信学习群

免费微信学习群

APP做题

APP做题

小程序做题

小程序做题