2018年高级会计实务考点讲解:管理控制程序

|

控制程序 |

阐释 |

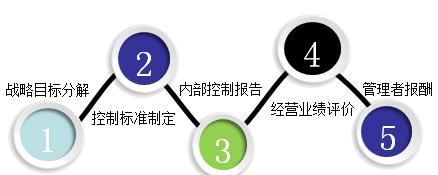

| 战略目标分解 | 从企业战略目标到战略规划,再从战略规划到战略计划的分解过程; 战略计划使企业战略目标和战略规划的具体化、制度化、系统化,是明确控制变量和制定控制标准的基础 |

| 控制标准制定 |

管理控制标准制定的具体环节: |

| 内部控制报告 | 内部控制报告的编制应按控制标准、实际业绩、差异计量、差异程度、差异分析几个步骤进行,但其关键步骤在于实际业绩计量与差异分析;差异分析的关键是对差异原因的分析,特别是分清可控差异和不可控差异,从而明确控制重点 |

| 经营业绩评价 | 侧重于对管理者或者控制者业绩的评价。评价的原则主要有: ①企业业绩评价与经营者业绩评价相结合; ②经营成果指标评价与驱动因素指标评价相结合; ③企业内部评价与企业外部评价相结合; ④财务指标评价与非财务指标评价相结合 |

| 管理者报酬 | 管理控制的效果只有与管理者的报酬相衔接才能保证管理控制的长期有效运行;实践中的长期激励方式主要有股票期权、股票增值权、虚拟股票、业绩股份等,其中股票期权是最主要的长期激励方式 |

2018年高级资格实行无纸化考试改革,并启用2018年全新大纲;中华考试网推出在线模拟考场“焚题库”,考前试题、强化模拟、章节训练等模块。

2018高级会计师招生方案 个性化服务 老师帮你划考点 购买定制班送无纸化系统>>网校助你脱颖而出!

热点搜索:2018年高级会计师考试大纲下载 | 考试教材电子版

热点搜索:2018年高级会计师考试大纲下载 | 考试教材电子版

加入高级会计师考试QQ群:324811606,获取领证报名通知,网校老师指导论文,成功发表!

手机QQ扫码一键加群

相关推荐

- 2018-11-29・高级会计师《会计实务》重点知识点辅导:战略实施

- 2018-11-29・高级会计师《会计实务》重点知识点辅导:战略分析

- 2018-06-20・2018年高级会计师考试《高级会计实务》高频考点汇总

- 2018-06-20・2018年高级会计师考试《高级会计实务》高频考点二十

- 2018-06-20・2018年高级会计师考试《高级会计实务》高频考点十九

热点推荐»

- 12019-07-25各省份正高级会计师任职资格评审条件汇总专题

- 22019-07-25各省份高级会计师任职资格评审条件汇总专题

- 32019-07-252019年高级会计实务考试模拟试题及答案汇总

编辑推荐

- 模拟试题

- 历年真题

- 在线模考