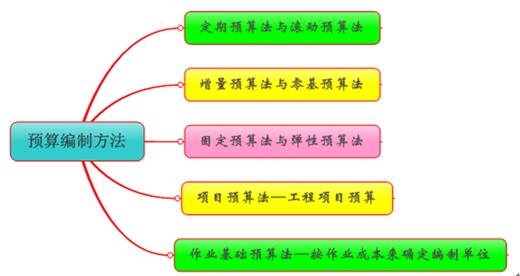

预算的编制步骤

企业编制预算时,一般采取“上下结合、分级编制、逐级汇总”的“混合式” 方式逬行,具体包括确定目标、编制上报、审查平衡、审议批准等步骤。

(一)确定目标

(二)编制上报

(三)审查平衡

(四)审议批准

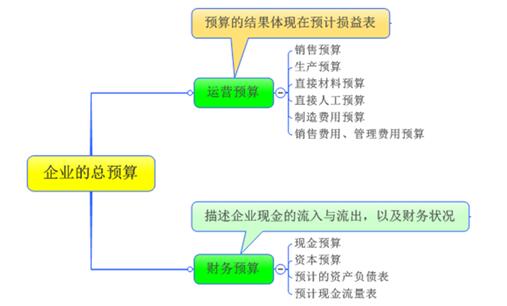

营运预算的编制与财务预算的编制

运营预算的编制需要汇总各种预算,包括销售预算、生产预算、直接材料预算、直接人工预算、直接人工预算、间接费用预算以及期间费用(销售与管理费用等)预算。运营预算中所包括的预算信息最终会体现在预计利润表中。

编制完运营预算与预计利润表后,企业就需要编制出财务预算,以确定支持组织实现运营目标所需要的资产和资本(债务与权益)。财务预算包括资本预算、现金预算、预计资产负债表。

相关推荐

- 2018-11-29·高级会计师《会计实务》重点知识点辅导:战略实施

- 2018-11-29·高级会计师《会计实务》重点知识点辅导:战略分析

- 2018-06-20·2018年高级会计师考试《高级会计实务》高频考点汇总

- 2018-06-20·2018年高级会计师考试《高级会计实务》高频考点二十

- 2018-06-20·2018年高级会计师考试《高级会计实务》高频考点十九

热点推荐»

- 12019-07-25各省份正高级会计师任职资格评审条件汇总专题

- 22019-07-25各省份高级会计师任职资格评审条件汇总专题

- 32019-07-252019年高级会计实务考试模拟试题及答案汇总

编辑推荐

- 模拟试题

- 历年真题

- 在线模考