融资战略选择

重点掌握基于投资战略的融资战略选择

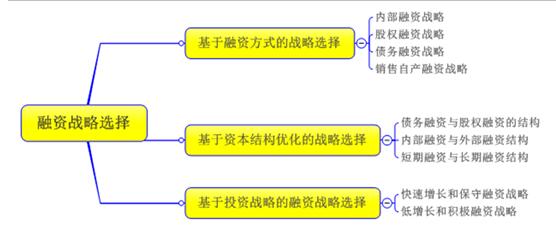

由于融资战略应适应投资战略的要求,根据投资战略中快速增长型投资和低增长型投资的特点,相应融资战略有两种类型。

|

内容 |

策略 |

方法 |

|

(1)快速增长和保守筹资战略 |

对于快速增长型企业,创造价值最好的方法是新增投资,而不是可能伴随着负债筹资的税收减免所带来的杠杆效应。因此,最恰当的筹资策略是那种最能促进增长的策略。 |

①维持一个保守的财务杠杆比率,它具有可以保证企业持续进入金融市场的充足借贷能力;②采取一个恰当的、能够让企业从内部为企业绝大部分增长提供资金的股利支付比率;③把现金、短期投资和未使用的借贷能力用作暂时的流动性缓冲品,以便于在那些投资需要超过内部资金来源的年份里能够提供资金;④如果非得用外部筹资的话,那么选择举债的方式,除非由此导致的财务杠杆比率威胁到财务灵活性和稳健性;⑤当上述方法都行不通时,采用增发股票筹资或者减缓增长。 |

|

(2)低增长和积极筹资战略 |

对于低增长型企业,通常没有足够好的投资机会,在这种情况下,出于利用负债筹资为股东创造价值的动机,企业可以利用良好的经营现金尽可能多地借入资金,并进而利用这些资金回购自己的股票,从而实现股东权益的最大化。 |

①通过负债筹资增加利息支出获取相应的所得税利益,从而增进股东财富;②股票回购一项向市场传递积极信号,从而推高股价;③在财务风险可控的情况下,高财务杠杆比率可以提高管理人员的激励动机,促进其创造足够的利润以支付高额利息。 |

相关推荐

- 2018-11-29・高级会计师《会计实务》重点知识点辅导:战略实施

- 2018-11-29・高级会计师《会计实务》重点知识点辅导:战略分析

- 2018-06-20・2018年高级会计师考试《高级会计实务》高频考点汇总

- 2018-06-20・2018年高级会计师考试《高级会计实务》高频考点二十

- 2018-06-20・2018年高级会计师考试《高级会计实务》高频考点十九

热点推荐»

- 12019-07-25各省份正高级会计师任职资格评审条件汇总专题

- 22019-07-25各省份高级会计师任职资格评审条件汇总专题

- 32019-07-252019年高级会计实务考试模拟试题及答案汇总

编辑推荐

- 模拟试题

- 历年真题

- 在线模考