业绩评价

预算考核类公式

“平衡计分卡”分类公式:

(l)财务类指标。这类指标主要从财务上反映各个责任中心在生产经营方面的努力结果。包括净资产收益率、资产负债率、流动比率、投资报酬率、销售利润率、应收账款周转率、存货周转率、税后利润,现金净流量等。

(2)客户类指标。这类指标反映各责任中心在客户工作方面的业绩,包括市场占有率、客户维持率、客户满意度、产品交货率、产品退货率、产品返修率、产品保修天数和保修期限等。

(3)内部流程类指标。这类指标主要对企业内部经营过程创新、经营和售后报告给予重点关注。包括新产品研发能力、新产品设计能力、产品制造周期、研发费用增长率、工艺改造能力、生产能力利用率、机器完好率、设备利用率和安全生产率等。

(4)学习成长类指标反映企业可持续发展的能力,包括员工满意度、员工流动率、员工培训次数、员工提案改普建议等。

业绩考核类公式

(一)标准成本法公式

预算总差异=实际成本-标准成本=直接材料价格差异+直接材料数量差异=(直接材料价格计划差异+直接材料价格运营差异)+(直接材料数量计划差异+直接材料数量运营差异)

1.直接材料价格差异

直接材料价格差异=(实际价格AP-原始标准价格SP)×实际用量AQ

直接材料价格计划差异=(修订标准价格RP-原始标准价格SP)×实际用量AQ

直接材料价格运营差异=(实际价格AP-修订标准价格RP)×实际用量AQ

2.直接材料数量差异

直接材料数量差异=(实际用量AQ-原始标准用量SQ)×原始标准价格SP

直接材料数量计划差异=(修订标准用量RQ-原始标准用量SQ)×原始标准价格SP

直接材料数量运营差异=(实际用量AQ-修订标准用量RQ)×原始标准价格SP

(二)财务指标公式

1.偿债能力指标

衡量短期偿债能力的指标有:

流动比率=流动资产÷流动负债

速动比率=速动资产÷流动负债

现金比率=现金持有÷流动负债

现金流量比率等=经营活动现金流÷流动负债

衡量长期偿债能力的指标有:

资产负债率=总负债÷总资产

产权比率=负债÷所有者权益

权益系数=总资产÷所有者权益

长期资本负债率=非流动负债÷长期资本

利息保障倍数=息税前利润÷利息

现金流量保障倍数=经营活动现金流÷利息

现金流量债务比=经营活动现金流÷负债。

2.衡量企业营运能力的指标:

应收账款周转率=销售收入÷应收款均值

应收账款周转天数=360÷周转率

存货周转率=销售成本÷存货均值

存货周转天数=360÷周转率

应付账款周转率=销售成本÷应付款均值

应付账款周转天数=360÷周转率

现金转换天数=应收款周转天数+存货周转天数-应付账款周转天数

流动资产周转率=销售收入÷流动资产均值

非流动资产周转率=销售收入÷非流动资产均值

营运资本周转率等=销售收入÷营运资本均值

营运资本=流动资产-流动负债

3.衡量企业盈利能力的指标:

销售毛利率=毛利÷销售收入

销售净利率=净利润÷销售收入

总资产净利率=净利润÷总资产

权益净利率=净利润÷净资产

经营资产净利率=净利润÷经营资产

4.衡量企业经营绩效的市场指标:

每股收益=净利润÷普通股股数

市盈率=股价÷每股收益

市净率=股价÷每股净资产

股利保障倍数=每股收益÷每股股利

股利支付率=股利÷每股收益

5.风险指标

经营杠杆=EBIT变动率÷收入变动率

财务杠杆=EPS变动率÷EBIT变动率

利息保障倍数=息税前利润÷利息

6、经营增长指标

总资产增长率=增加的总资产÷上年总资产

利润增长率=增加的利润÷上年利润

销售收入增长率=增加的收入÷上年收入

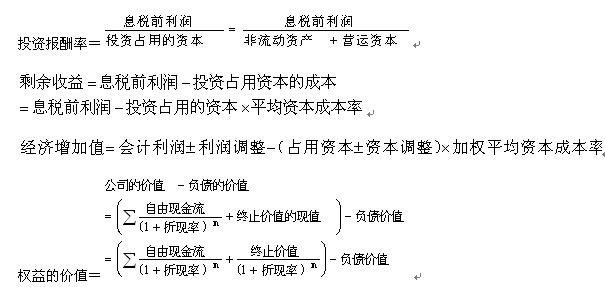

(三)价值评价指标公式

注:这里的自由现金流是指属于股权产生的现金流。

EVA资本和利润调整公式参照表

|

调整项目 |

解 释 |

|

产生价值的支出 |

市场营销、研发、员工培训等在未来产生价值的支出应该资本化,如果这些项目在利润表中被计入当期费用,应该加回到利润中,同时也应加回到当年的占用资本中。 |

|

折旧 |

会计折旧应该被加回到利润中,取而代之的是扣减经济折旧。非流动资产的账面价值也要进行相应调整。经济折旧反映了该期间资产价值真正的变动。 |

|

备抵项目 |

预计负债、坏账准备、存货减值、递延税费等项目被认为是过于保守的会计处理,导致占用资本真实价值的低估,应该全部予以加回。 |

|

非现金费用 |

所有的非现金项目需要被加回至利润中。 |

|

经营租赁 |

经营租赁应该被资本化加回到占用资本中,任何被计入当期利润表的经营租赁费用应该被加回。 |

(四)基于平衡的业绩评价方法公式

- 2018-11-29・高级会计师《会计实务》重点知识点辅导:战略实施

- 2018-11-29・高级会计师《会计实务》重点知识点辅导:战略分析

- 2018-06-20・2018年高级会计师考试《高级会计实务》高频考点汇总

- 2018-06-20・2018年高级会计师考试《高级会计实务》高频考点二十

- 2018-06-20・2018年高级会计师考试《高级会计实务》高频考点十九

- 12019-07-25各省份正高级会计师任职资格评审条件汇总专题

- 22019-07-25各省份高级会计师任职资格评审条件汇总专题

- 32019-07-252019年高级会计实务考试模拟试题及答案汇总

编辑推荐

- 模拟试题

- 历年真题

- 在线模考