四、计算分析题(本类题共2小题。每小题10分。共20分)

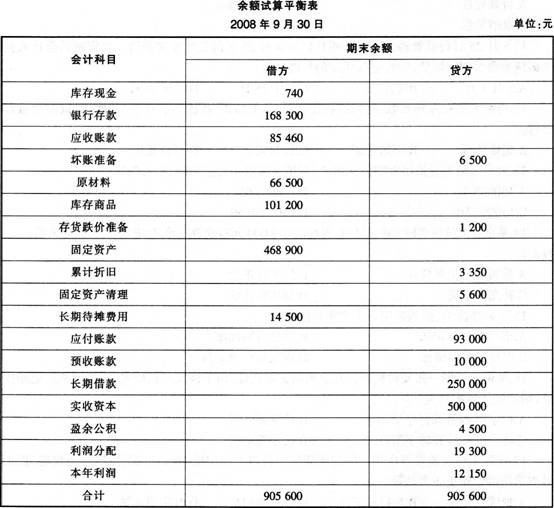

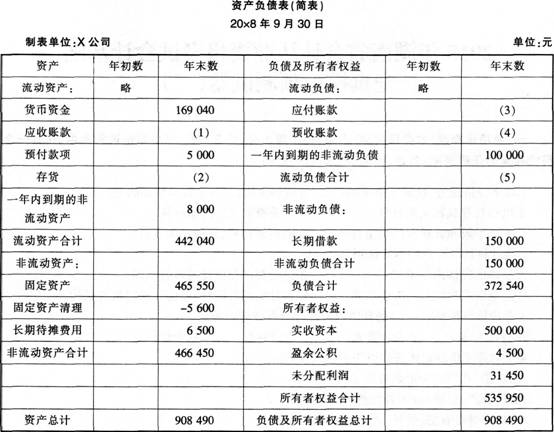

61.X公司20×8年9月的余额试算平衡表如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款――A公司”借方余额98000,“应收账款――B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款――C公司”贷方余额98000,“应付账款――D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款――E公司”贷方余额12000。“预收账款――F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

62.甲公司20×8年度的有关资料如下:

(1)年初未分配利润为150万元,本年利润总额为400万元,适用的企业所得税率为25%,假定不存在纳税调整因素。

(2)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(3)向投资者宣告分配利润40万元。

要求:

(1)计算甲公司本期所得税费用。

(2)编制甲公司确认本期所得税费用的会计分录。

(3)编制甲公司提取盈余公积的会计分录。

(4)编制甲公司宣告分配利润的会计分录。

(5)计算年末未分配利润。

(答案中的金额单位用万元表示)

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论