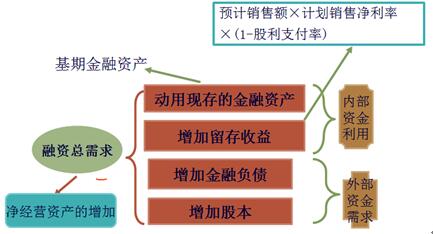

���������� ���ڼƻ������Ԥ��

��������һ:���۰ٷֱȷ�

��������ǰ��

�������Ӫ�ʲ��;�Ӫ��ծ���������뱣���ȶ��İٷֱȹ�ϵ��

��������ʾ������Ӫ�ʲ���ת�ʲ���

�����ܶ

�������Ӷ

���������⡤��ѡ����ij��˾2015����������Ϊ100��Ԫ��˰����4��Ԫ�������˹���2��Ԫ������Ӫ�ʲ�Ϊ70��Ԫ�������ʲ�Ϊ10��Ԫ(��Ϊ�ɶ��ý����ʲ�)��Ԥ��2016����������Ϊ150��Ԫ���ƻ����۾����ʺ���֧������2015�걣��һ�£����þ���Ӫ�ʲ���ת��Ԥ�Ʊ���2015��ˮƽ����2016���ⲿ������Ҫ��Ϊ( )��Ԫ��

����A.32 B.28

����C.25 D.22

�������𰸡�D

����������������Ӫ�ʲ�ռ���۰ٷֱ�=70/100=70%

�����ɶ��õĽ����ʲ�10

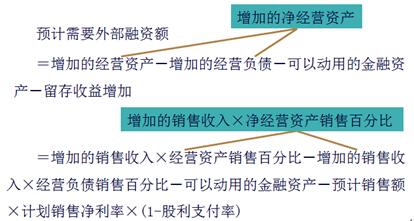

��������ⲿ���ʶ�=���ӵľ���Ӫ�ʲ�-�ɶ��ý����ʲ�-���ӵ���������

����=50��70%-10-150��4% ��(1-50%)

����=35-10-3

����=22(��Ԫ)��

���������⡤��ѡ�⡿���۰ٷֱȷ���Ԥ����ҵδ�����������һ�ַ��������й���Ӧ�����۰ٷֱȷ���˵���У��������( )��

����A.����Ԥ�ƴ���M���۰ٷֱȺ�Ԥ���������룬����Ԥ�������ʽ�����

����B.����Ԥ��Ӧ���˿�M���۰ٷֱȺ�Ԥ���������룬����Ԥ��Ӧ���˿���ʽ�����

����C.����Ԥ�ƽ����ʲ��M���۰ٷֱȺ�Ԥ���������룬����Ԥ��ɶ��õĽ����ʲ�

����D.����Ԥ�����۾����ʺ�Ԥ���������룬����Ԥ�⾻����

�������𰸡�C

���������������۰ٷֱȷ����辭Ӫ�ʲ�����Ӫ��ծ��������������ȶ��İٷֱȹ�ϵ�������ʲ�����������֮��û�б�Ȼ����ϵ��������������������ŵġ�

���������⡤��ѡ���������������ز��䣬���б䶯�������ڼ�����ҵ�ⲿ���ʶ����( )��(2014��)

����A.��ߴ����ת��

����B.��߲�Ʒë����

����C.���Ȩ�����

����D.��߹���֧����

�������𰸡�AB

�������������ⲿ���ʶ�=(��Ӫ�ʲ����۰ٷֱȡ�������������)-(��Ӫ��ծ���۰ٷֱȡ�������������)-Ԥ��������������۾����ʡ�(1-Ԥ�ƹ���֧����)����߲�Ʒë�������������۾����ʣ��Ӷ������ⲿ���ʶ�;��ߴ����ת�ʣ������ٴ��ռ���ʽ𣬼����پ�Ӫ�ʲ�ռ���ʽ�

��ࣺliujianting

����Ķ�

- 2021��ע����ʦ������ɱ�������˼ά��ͼ������

- 2021��ע����ʦ������ɱ�������˼ά��ͼ�ڶ���

- 2021��ע����ʦ������ɱ�������˼ά��ͼ��һ��

- 2020��ע����ʦ������ɱ��������������

- 2020��ע����ʦ������ɱ����������㣺ծȯ����Ʊ

- 2020��ע����ʦ������ɱ����������㣺Ͷ����Ŀ��

- 2020��ע����ʦ������ɱ����������㣺Ͷ����Ŀ��

- 2020��ע����ʦ������ɱ����������㣺Ͷ����Ŀ��

- 2020��ע����ʦ������ɱ����������㣺�ʱ��ɱ���

- 2020��ע����ʦ������ɱ����������㣺����ʱ���

����ָ��

��У�γ�ָ��

�ȵ���Ѷ

- ģ������

- ��������

- �����