考点一:财务比率分析

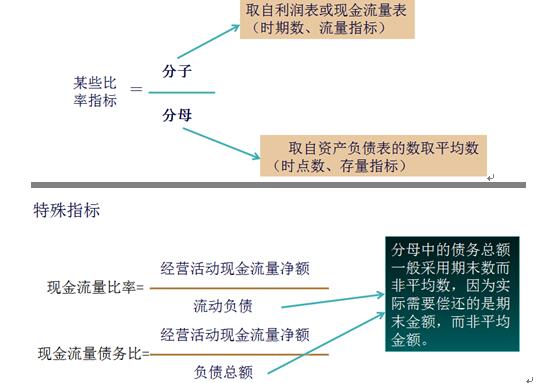

(1)指标计算规律

分母分子率

分子比率

(2)指标计算应注意问题

【提示】

1.客观题:严谨性

2.主观题

取自报表的数取平均还是期末数的原则:

(1)要求为大; (2)严谨性;(3)数据可获得性

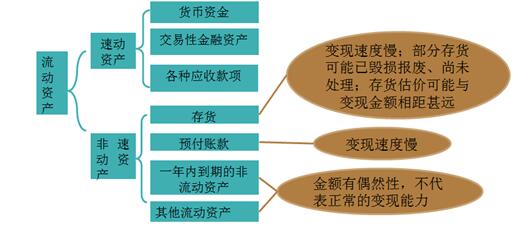

3.偿债能力指标计算需注意的问题

(1)速动与非速动资产的划分

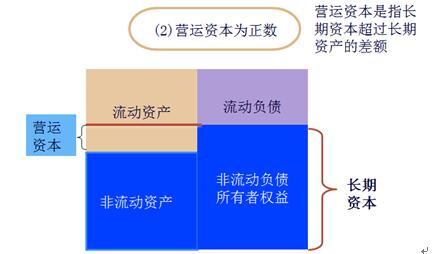

(3)流动比率分析

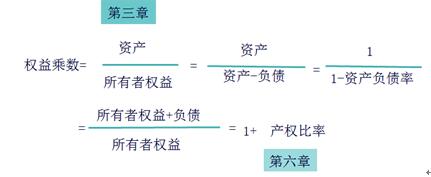

(4)权益乘数

(5)付息能力指标

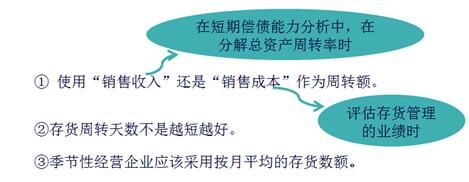

4.营运能力指标计算与分析时应注意的问题

(1)应收账款周转率

①从理论上讲,应收账款是赊销引起的,因此,计算时应使用赊销额而非销售收入。但是,外部分析人员无法取得赊销的数据,只好直接使用销售收入计算。

②财务报表上列示的应收账款是已经计提坏账准备后的净额,应使用未计提坏账准备的应收账款计算周转天数、周转次数。

③应将应收票据纳入应收账款周转率的计算。

④季节性经营企业应该采用按月平均的应收账款数额。

(2)存货周转率

财务比率分析(2014年)

【例题・计算题】甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披露的信息如下:

(1) 资产负债表项目(单位:万元)

|

项目 |

年末金额 |

年初金额 |

|

流动资产合计 |

4600 |

4330 |

|

其中:货币资金 |

100 |

100 |

|

交易性金融资产 |

500 |

460 |

|

应收账款 |

2850 |

2660 |

|

预付账款 |

150 |

130 |

|

存货 |

1000 |

980 |

|

流动负债合计 |

2350 |

2250 |

(2) 利润表项目(单位:万元)

|

项目 |

本年金额 |

上年金额(略) |

|

营业收入 |

14500 |

|

|

财务费用 |

500 |

|

|

资产减值损失 |

10 |

|

|

所得税费用 |

32.50 |

|

|

净利润 |

97.50 |

|

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。

(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。

(5)乙公司2013年资本化利息支出100万元,计入在建工程。

(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率。评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

【答案】

(1)速动比率=速动资产平均金额÷流动负债平均金额=[(100+100+500+460+2850+2660)/2]÷[(2350+2250)/2]=1.45

评价乙公司的短期偿债能力时,需要考虑应收账款的变现能力。乙公司按照应收账款余额的5%计提坏账准备,2013年年末账龄三年以上的应收账款已达到应收账款余额的10%,实际坏账很可能比计提的坏账准备多,从而降低乙公司的短期偿债能力。乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。乙公司年末处于经营淡季,应收账款、流动负债均低于平均水平,计算结果可能不能正确反映乙公司的短期偿债能力。

(2)利息保障倍数=息税前利润÷利息费用=(97.5+32.5+500)÷(500+100)=1.05

乙公司的利息保障倍数略大于1,说明自身产生的经营收益勉强可以支持现有的债务规模。由于息税前利润受经营风险的影响,存在不稳定性,而利息支出却是固定的,乙公司的长期偿债能力仍然较弱。

(3)应收账款周转次数=营业收入÷应收账款平均余额=14500÷[(2850+150+2660+140)÷2]=5

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。乙公司年末处于经营淡季,应收账款余额低于平均水平,计算结果会高估应收账款变现速度。

计算应收账款周转次数时应使用赊销额,由于无法取得赊销数据而使用销售收入计算时,会高估应收账款周转次数。乙公司2013年减少了赊销客户比例,现销比例增大,会进一步高估应收账款变现速度。

财务比率分析

【例题・计算题】戊公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。公司相关资料如下:

资料一:戊公司资产负债表简表如表1所示:

表1: 戊公司资产负债表简表(2015年12月31日) 单位:万元

|

资产 |

年末金额 |

负债和股东权益 |

年末金额 |

|

货币资金 |

4000 |

流动负债合计 |

20000 |

|

应收账款 |

12000 |

非流动负债合计 |

40000 |

|

存货 |

14000 |

负债合计 |

60000 |

|

流动资产合计 |

30000 |

股东权益合计 |

40000 |

|

非流动资产合计 |

70000 |

|

|

|

资产合计 |

100000 |

负债和股东权益总计 |

100000 |

资料二:戊公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时使用年末数代替);

表2 戊公司及行业标杆企业部分财务指标(2015)

|

项目 |

戊公司 |

行业标杆企业 |

|

流动比率 |

(A) |

2 |

|

速动比率 |

(B) |

1 |

|

资产负债率 |

× |

50% |

|

销售净利率 |

× |

(F) |

|

总资产周转率(次) |

× |

1.3 |

|

总资产净利率 |

(C) |

13% |

|

权益乘数 |

(D) |

(G) |

|

净资产收益率 |

(E) |

(H) |

注:表中“×”表示省略的数据。

资料三:戊公司2015年销售收入为146977万元。净利润为9480万元。

要求:

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)计算戊公司2015年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

【答案】

(1) A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=100000/40000=2.5

E=9480/40000=23.7%

F=13%/1.3=10%

G=1/(1-50%)=2

H=13%×2=26%

(2)戊公司2015年净资产收益率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对净资产收益率的影响

=(9.48%-13%)×2=-7.04%

权益乘数变动对净资产收益率的影响

=9.48%×(2.5-2)=4.74%

责编:liujianting

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库