参考答案:

计算分析题

1、答案:

方法一、根据净现值法进行决策。

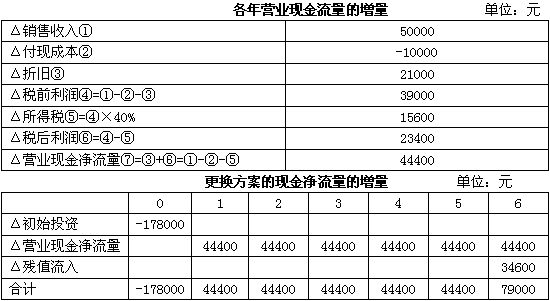

(1)Δ年折旧= =21000(元)

=21000(元)

(2)Δ初始投资=220000-30000-(60000-30000)×40%=178000(元)

(3)新设备使用期满的残值收入带来的流入=35000+(40000-35000)×40%=37000(元)旧设备使用期满的残值收入带来的流入=0+(6000-0)×40%=2400(元)

Δ残值流入=37000-2400=34600(元)

(4)Δ净现值=-178000+44400×(P/A,12%,5)+79000×(P/S,12%,6)

=-178000+44400×3.6048+79000×0.5066

=-178000+160053.12+40021.40=22074.52(元)。

可见,更换方案的净现值大于零,所以应该更换。

方法二、根据内含报酬率法进行决策。

Δ净现值=-178000+44400×(P/A,i,5)+79000×(P/S,i,6)

当i=16%,Δ净现值=-178000+44400×(P/A,16%,5)+79000×(P/S,16%,6)

=-178000+44400×3.274+79000×0.410

=-178000+145365.6+32390=-244.40(元)。

当i=14%,Δ净现值=-178000+44400×(P/A,14%,5)+79000×(P/S,14%,6)

=-178000+44400×3.433+79000×0.456

=-178000+152425.2+36024=10449.20(元)。

更换方案的内含报酬率=14%+ ×(16%-14%)=15.95%。

×(16%-14%)=15.95%。

可见,更换方案的内含报酬率15.95%大于该公司要求的最低投资报酬率12%,所以应该更换。

解析:

2、答案:

本题的主要考核点是分析采用增发股票和采用发行公司债券两种筹资方案的优缺点。

方案一;采用增发股票筹资方式的优缺点

A、优点:

(1)公司不必偿还本金和固定的利息。

(2)可以降低公司资产负债率。以2004年4月1日的财务数据为基础,资产负债率将由现在的40%降低至34.78%[(30×40%)÷(30+4.5)]。

B、缺点:

(1)公司现金股利支付压力增大。增发股票会使公司普通股增加4500万股,由于公司股利分配采用固定股利政策(即每股支付0.70元)。所以,公司以后每年需要为此支出现金流量3150万元(4500×0.70),比在发行公司债券方式下每年支付的利息多支付现金937.2万元(3150-2212.8),现金支付压力较大。

(2)采用增发股票方式会使公司每股收益和净资产收益率下降,从而影响盈利能力指标。

(3)采用增发股票方式,公司无法享有发行公司债券所带来的利息费用的抵税利益。

(4)容易分散公司控制权。

方法二:采用发行公司债券的方式筹资的优缺点

A、优点:

(1)可以相对减轻公司现金支付压力。由于公司当务之急是解决当前的资金紧张问题,而在近期,发行公司债券相对于增发股票可以少支出现金,其每年支付利息的现金支出仅为2212.8万元,每年比增发股票方式少支出937.2万元,从而可以减轻公司的支付压力。

(2)因发行公司债券所承担的利息费用还可以为公司带来抵税利益。如果考虑这一因素,公司发行债券的实际资本成本将低于票面利率4.8%。工厂投产后每年因此而实际支付的现金流量很可能要小于2212.8万元。

(3)保证普通股股东的控制权。

(4)可以发挥财务杠杆作用。

B、缺点:

发行公司债券会使公司资产负债率上升。以2004年4月1日的财务数据为基础,资产负债率由现在的40%上升到48.14%[(30×40%+4.61)÷(30+4.5),导致公司财务风险增加。但是48.14%的资产负债水平符合公司长期借款合同的要求。

筹资建议:将上述两种筹资方案进行权衡,公司应采用发行公司债券的方式。

责编:liujianting

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库