第三章 负债

第四节 应交税费

一、应交税费的概述

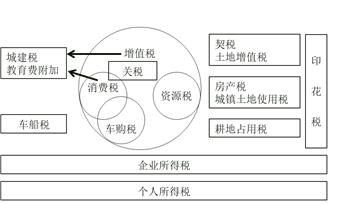

企业根据税法规定应交纳的各种税费包括:

|

通过应交税费核算 |

不通过应交税费核算 |

|

增值税、消费税、城建税、资源税、土地增值税、企业所得税、房产税、城镇土地使用税、车船税等。 【注意】在本科目核算的非税款或非本企业缴纳的税款 (1)代扣代缴的个人所得税 (2)教育费附加 (3)矿产资源补偿费 |

(1)耕地占用税 借:无形资产/在建工程等 贷:银行存款 (2)车辆购置税 借:固定资产 贷:银行存款 (3)契税 借:无形资产/固定资产等 贷:银行存款 (4)印花税 借:税金及附加 贷:银行存款 |

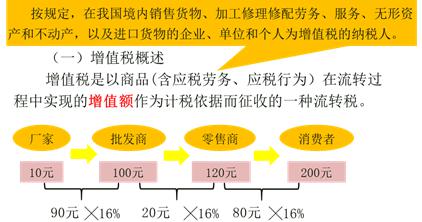

二、应交增值税

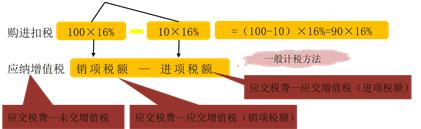

根据经营规模大小及会计核算水平的健全程度,增值税纳税人分为一般纳税人和小规模纳税人。计算增值税的方法分为一般计税方法和简易计税方法。

|

分类 |

标准 |

计税规定 |

|

一般纳税人 |

超过小规模纳税人标准 |

一般计税方法: 应纳税额=销项税额―进项税额 |

|

小规模纳税人 |

年销售额500万以下 未超过规定标准 |

简易计税方法: 应纳税额=销售额×征收率 |

|

税率类型 |

税率 |

适用范围 |

|

基本税率 |

16% |

销售或进口货物;加工修理修配劳务;提供有形动产租赁服务; |

|

低税率 |

10% |

销售或进口税法列举的货物 2018年5月1日起低税率改为10% |

|

提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权。 | ||

|

6% |

其他应税行为 | |

|

零税率 |

0 |

一般纳税人出口货物 |

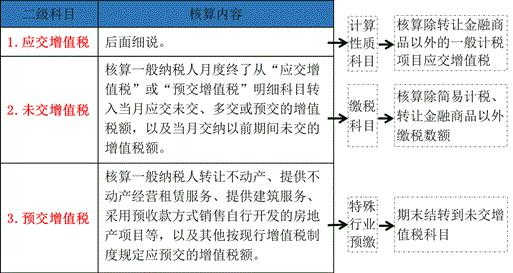

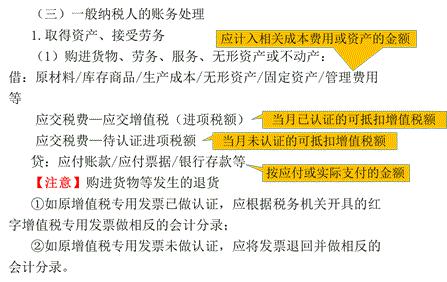

(二)增值税核算的会计科目

|

一级科目 |

一般纳税人二级科目 |

小规模纳税人二级科目 |

|

应交税费 |

1.应交增值税(10个专栏) |

1.应交增值税 |

|

2.未交增值税 |

||

|

3.预交增值税 |

||

|

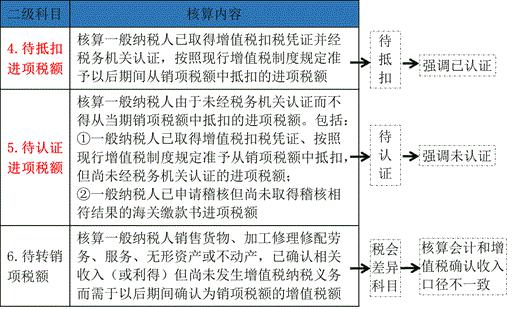

4.待抵扣进项税额 |

||

|

5.待认证进项税额 |

||

|

6.待转销项税额 |

||

|

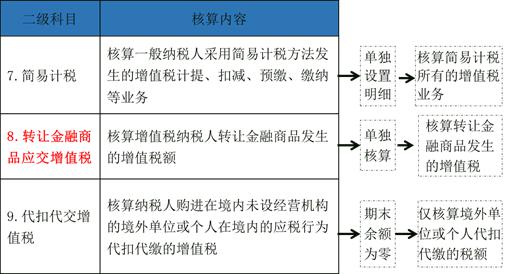

7.简易计税 |

||

|

8.转让金融商品应交增值税 |

2.转让金融商品应交增值税 | |

|

9.代扣代交增值税 |

3.代扣代交增值税 |

【提示】购进农产品进项税额抵扣问题

企业购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和10%的扣除率计算的进项税额;购进用于生产销售或委托加工16%税率的农产品,按照农产品收购发票或者销售发票上注明的农产品买价和12%的扣除率计算的进项税额

|

取得的扣税凭证 |

可抵扣进项 |

采购成本 |

|

①海关进口增值税专用缴款书 ②10%增值税专用发票 |

扣税凭证上注明的税额 |

不含增值税的购价 |

|

①农产品销售发票 ②农产品收购发票 |

①加工生产10%的产品 进项=买价×10% ②加工生产16%的产品 进项=买价×12% |

①加工生产10%的产品 成本=买价×90% ②加工生产16%的产品 成本=买价×88% |

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: