第三章 负债

第三节 应付职工薪酬

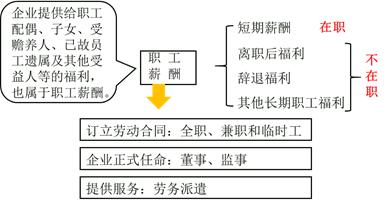

一、职工薪酬的内容

职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。

职工薪酬主要包括以下内容:

(一)短期薪酬

短期薪酬具体包括:

2.离职后福利

指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外。

3.辞退福利

辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

4.其他长期职工福利

指除短期薪酬、离职后福利、辞退福利之外所有的职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。

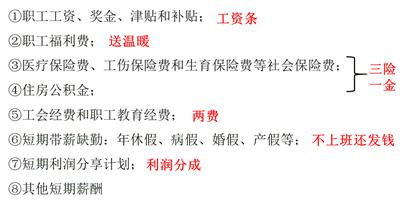

二、短期薪酬的核算

1.短期薪酬的类型

2.短期薪酬核算的两个步骤:

第一步:计提;第二步:发放

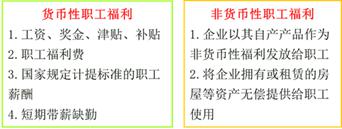

(一)货币性职工薪酬

第一步:计提――根据受益对象或岗位(谁受益谁买单)

二、短期薪酬的核算

短期带薪缺勤

|

休息 |

不做账务处理(累积带薪缺勤和非累积带薪缺勤一样) | |

|

没有休息 |

累积带薪缺勤:指带薪权利可以结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利可以在未来期间使用。 例如:年休假 |

企业会产生债务 做账务处理 |

|

非累积带薪缺勤:指带薪权利不能结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利将予以取消,并且职工离开企业时也无权获得现金支付 例如:婚假、产假、丧假、探亲假、病假等 |

企业不会产生债务 不做账务处理。 | |

(二)非货币性职工薪酬

1.企业以其自产产品作为非货币性福利发放给职工

2.将企业拥有或租赁的房屋等资产无偿提供给职工使用

三、设定提存计划的核算

对于设定提存计划,企业应当根据在资产负债表日为换取职工在会计期间提供的服务而应向单独主体缴存的提存金。

|

2019年初级会计职称考试《初级会计实务》在线题库 |

|

|

2019年初级会计职称考试《经济法基础》在线题库 |

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: