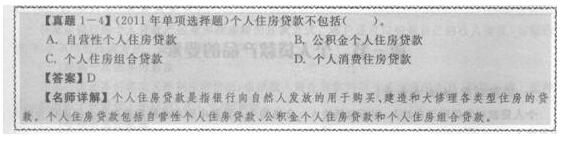

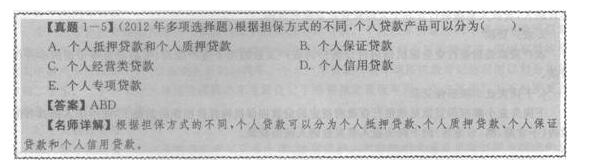

- Ή“≥|

- Άχ–Θ|

- ΖΌΧβΩβ|

- APP |

-

ΈΔ–≈ΙΪ÷ΎΚ≈

Ηω»Υ¥ϊΩν≤ζΤΖΒΡ÷÷άύ

ΓΓΓΓ“ΜΓΔΑ¥≤ζΤΖ”ΟΆΨΖ÷άύ(ΓοΓοΓοΓοΓο)

ΓΓΓΓΑ¥’’≤ζΤΖ”ΟΆΨΒΡ≤ΜΆ§Θ§Ηω»Υ¥ϊΩν≤ζΤΖΩ…“‘Ζ÷ΈΣΗω»ΥœϊΖ―άύ¥ϊΩνΚΆΗω»ΥΨ≠”Σ–‘¥ϊΩνΒ»ΓΘ

ΓΓΓΓ(“Μ)Ηω»ΥœϊΖ―άύ¥ϊΩν

ΓΓΓΓΗω»ΥœϊΖ―άύ¥ϊΩν «÷Η“χ––œρ…ξ«κΙΚ¬ρΓΑΚœάμ”ΟΆΨΒΡœϊΖ―ΤΖΜρΖΰΈώΓ±ΒΡΫηΩν»ΥΖΔΖ≈ΒΡΗω»Υ¥ϊΩνΘ§ΨΏΧεά¥ΥΒΘ§ «“χ––œρΗω»ΥΩΆΜßΖΔΖ≈ΒΡ”–÷ΗΕ®œϊΖ―”ΟΆΨΒΡ»ΥΟώ±“¥ϊΩν“ΒΈώΘ§”ΟΆΨ÷ς“Σ”–ΙΚ¬ρΗω»ΥΉΓΖΩΓΔΤϊ≥ΒΘ§“ΜΑψ÷ζ―ߥϊΩνΒ»ΓΘ

ΓΓΓΓΗω»ΥœϊΖ―άύ¥ϊΩνΑϋά®;Ηω»ΥΉΓΖΩ¥ϊΩνΓΔΗω»ΥΤϊ≥Β¥ϊΩνΓΔΗω»ΥΫΧ”ΐ¥ϊΩνΓΔΗω»ΥΉΓΖΩΉΑ–ό¥ϊΩνΓΔΗω»ΥΡΆ”ΟœϊΖ―ΤΖ¥ϊΩνΓΔΗω»Υ¬Ο”ΈœϊΖ―¥ϊΩνΚΆΗω»Υ“ΫΝΤ¥ϊΩνΒ»ΓΘ

ΓΓΓΓ1.Ηω»ΥΉΓΖΩ¥ϊΩν

ΓΓΓΓΗω»ΥΉΓΖΩ¥ϊΩν «÷Η“χ––œρΉ‘»Μ»ΥΖΔΖ≈ΒΡ”Ο”ΎΙΚ¬ρΓΔΫ®‘λΚΆ¥σ–όάμΗςάύ–ΆΉΓΖΩΒΡ¥ϊΩνΓΘΗω»ΥΉΓΖΩ¥ϊΩνΑϋά®Ή‘”Σ–‘Ηω»ΥΉΓΖΩ¥ϊΩνΓΔΙΪΜΐΫπΗω»ΥΉΓΖΩ¥ϊΩνΚΆΗω»ΥΉΓΖΩΉιΚœ¥ϊΩνΓΘ

ΓΓΓΓ(1)Ή‘”Σ–‘ΉΓΖΩ¥ϊΩν

ΓΓΓΓΉ‘”Σ“ΒΗω»ΥΉΓΖΩ¥ϊΩνΘ§“≤≥Τ…Χ“Β–‘Ηω»ΥΉΓΖΩ¥ϊΩνΘ§ «÷Η“χ––‘Υ”Ο–≈¥ϊΉ Ϋπœρ‘Ύ≥«’ρΙΚ¬ρΗςάύ–ΆΉΓΖΩΒΡΉ‘»Μ»ΥΖΔΖ≈ΒΡ¥ϊΩνΓΘ

ΓΓΓΓ(2)ΙΪΜΐΫπΗω»ΥΉΓΖΩ¥ϊΩν

ΓΓΓΓΙΪΜΐΫπΗω»ΥΉΓΖΩ¥ϊΩν“≤≥ΤΈ·Ά––‘ΉΓΖΩΙΪΜΐΫπ¥ϊΩνΓΘΗΟ¥ϊΩν≤Μ“‘”ΣάϊΈΣΡΩΒΡΘ§ Β––ΓΑΒΆΫχΒΆ≥ωΓ±ΒΡάϊ¬ ’ΰ≤ΏΘ§¥χ”–Ϋœ«ΩΒΡ’ΰ≤Ώ–‘Θ§¥ϊΩνΕνΕ» ήΒΫœό÷ΤΓΘ“ρ¥ΥΘ§Υϋ «“Μ÷÷’ΰ≤Ώ–‘Ηω»ΥΉΓΖΩ¥ϊΩνΓΘ

ΓΓΓΓ(3)Ηω»ΥΉΓΖΩΉιΚœ¥ϊΩν

ΓΓΓΓΗω»ΥΉΓΖΩΉιΚœ¥ϊΩν «÷ΗΑ¥ ±ΉψΕνΫ…¥φΉΓΖΩΙΪΜΐΫπΒΡ÷ΑΙΛ‘ΎΙΚ¬ρΓΔΫ®‘λΜρ¥σ–όΖΩΈί ±Θ§Ω…“‘Ά§ ±…ξ«κΙΪΜΐΫπΗω»ΥΉΓΖΩ¥ϊΩνΚΆΉ‘”Σ–‘Ηω»ΥΉΓΖΩ¥ϊΩνΘ§¥”Εχ–Έ≥…ΧΊΕ®ΒΡΗω»ΥΉΓΖΩ¥ϊΩνΉιΚœΓΘ

ΓΓΓΓ2.Ηω»ΥΤϊ≥Β¥ϊΩν

ΓΓΓΓΗω»ΥΤϊ≥Β¥ϊΩν «÷Η“χ––œρΗω»ΥΖΔΖ≈ΒΡ”Ο”ΎΙΚ¬ρΤϊ≥ΒΒΡ¥ϊΩνΓΘΗω»ΥΤϊ≥Β¥ϊΩνΥυΙΚ≥ΒΝΨΑ¥”ΟΆΨΩ…“‘Μ°Ζ÷ΈΣΉ‘”Ο≥ΒΚΆ…Χ”Ο≥ΒΓΘΉ‘”Ο≥Β «÷ΗΫηΩν»Υ…ξ«κΤϊ≥Β¥ϊΩνΙΚ¬ρΒΡΓΔ≤Μ“‘”ΣάϊΈΣΡΩΒΡΒΡΤϊ≥Β;…Χ”Ο≥Β «÷ΗΫηΩν»Υ…ξ«κΤϊ≥Β¥ϊΩνΙΚ¬ρΒΡΓΔ“‘”ΣάϊΈΣΡΩΒΡΒΡΤϊ≥ΒΓΘΗω»ΥΤϊ≥Β¥ϊΩνΥυΙΚ≥ΒΝΨΑ¥ΉΔ≤αΒ«Φ««ιΩωΩ…“‘Μ°Ζ÷ΈΣ–¬≥ΒΚΆΕΰ ÷≥ΒΓΘΕΰ ÷≥Β «÷Η¥”ΑλάμΆξ≥…ΜζΕ·≥ΒΉΔ≤αΒ«Φ« ÷–χΒΫΙφΕ®±®ΖœΡξœό“ΜΡξ÷°«ΑΫχ––Υυ”–»®±δΗϋ≤Δ“άΖ®ΑλάμΙΐΜß ÷–χΒΡΤϊ≥ΒΓΘ

ΓΓΓΓ3.Ηω»ΥΫΧ”ΐ¥ϊΩν

ΓΓΓΓΗω»ΥΫΧ”ΐ¥ϊΩν «“χ––œρ‘ΎΕΝ―ß…ζΜρΤδ÷±œΒ«Ή τΓΔΖ®Ε®ΦύΜΛ»ΥΖΔΖ≈ΒΡ”Ο”Ύ¬ζΉψΤδΨΆ―ßΉ Ϋπ–η«σΒΡ¥ϊΩνΓΘΗυΨί¥ϊΩν–‘÷ ΒΡ≤ΜΆ§Θ§Ηω»ΥΫΧ”ΐ¥ϊΩνΖ÷ΈΣΙζΦ“÷ζ―ߥϊΩνΚΆ…Χ“Β÷ζ―ߥϊΩνΓΘ

ΓΓΓΓΙζΦ“÷ζ―ߥϊΩν «”…ΙζΦ“÷ΗΕ®ΒΡ…Χ“Β“χ––Οφœρ‘Ύ–ΘΒΡ»Ϊ»’÷ΤΗΏΒ»―ß–Θ÷–Ψ≠ΦΟ»Ζ ΒάßΡ―ΒΡ±ΨΉ®ΩΤ―ß…ζ(Κ§ΗΏ÷Α―ß…ζ)ΓΔ―–ΨΩ…ζ“‘ΦΑΒΎΕΰ―ß Ω―ßΈΜ―ß…ζΖΔΖ≈ΒΡΘ§”Ο”ΎΑο÷ζΥϊΟ«÷ßΗΕ‘Ύ–ΘΤΎΦδΒΡ―ßΖ―ΚΆ»’≥Θ…ζΜνΖ―Θ§≤Δ”…ΫΧ”ΐ≤ΩΟ≈…ηΝΔΓΑ÷ζ―ߥϊΩνΉ®ΜßΉ ΫπΓ·Γ·Ηχ”η≤Τ’ΰΧυœΔΒΡ¥ϊΩνΓΘΙζΦ“÷ζ―ߥϊΩν Β––ΓΑ≤Τ’ΰΧυœΔΓΔΖγœ’≤Ι≥ΞΓΔ–≈”ΟΖΔΖ≈ΓΔΉ®ΩνΉ®”ΟΚΆΑ¥ΤΎ≥ΞΜΙΓ±ΒΡ‘≠‘ρΓΘ

ΓΓΓΓ…Χ“Β÷ζ―ߥϊΩν «÷Η“χ––Α¥…Χ“Β‘≠‘ρΉ‘÷ςœρΗω»ΥΖΔΖ≈ΒΡ”Ο”Ύ÷ß≥÷Ψ≥ΡΎΗΏΒ»‘Κ–ΘάßΡ――ß…ζ―ßΖ―ΓΔΉΓΥόΖ―ΚΆΨΆΕΝΤΎΦδΜυ±Ψ…ζΜνΖ―ΒΡ…Χ“Β¥ϊΩνΓΘ…Χ“Β÷ζ―ߥϊΩν Β––ΓΑ≤ΩΖ÷Ή‘≥οΓΔ”––ßΒΘ±ΘΓΔΉ®ΩνΉ®”ΟΚΆΑ¥ΤΎ≥ΞΜΙΓ±ΒΡ‘≠‘ρΓΘ

ΓΓΓΓ4.Ηω»ΥΉΓΖΩΉΑ–όΜθΩνΗω»ΥΉΓΖΩΉΑ–ό¥ϊΩν «÷Η“χ––œρΉ‘»Μ»ΥΖΔΖ≈ΒΡΓΔ”Ο”ΎΉΑ–όΉ‘”ΟΉΓΖΩΒΡ»ΥΟώ±“ΒΘ±Θ¥ϊΩνΓΘΗω»ΥΉΓΖΩΉΑ–ό¥ϊΩνΩ…“‘”Ο”Ύ÷ßΗΕΦ“ΆΞΉΑδξΚΆΈ§–όΙΛ≥ΧΒΡ ©ΙΛΩνΓΔœύΙΊΒΡΉΑ–ό≤ΡΝœΚΆ≥χΈά…η±ΗΩνΒ»ΓΘ

ΓΓΓΓΩΣΑλΉΓΖΩΉΑ–ό¥ϊΩν“ΒΈώΒΡ“χ––”–«©Ε©ΧΊ‘ΦΉΑ–όΙΪΥΨΒΡΘ§ΫηΩν»Υ–η”κΧΊ‘ΦΙΪΥΨΚœΉς≤≈Ω…“‘»ΓΒΟ¥ϊΩν;”––©“χ––‘ρΟΜ”–Ής¥ΥœνΙφΕ®ΓΘ

ΓΓΓΓ5.Ηω»ΥΡΆ”ΟœϊΖ―ΤΖ¥ϊΩν

ΓΓΓΓΗω»ΥΡΆ”ΟœϊΖ―ΤΖ¥ϊΩν «÷Η“χ––œρΗω»ΥΖΔΖ≈ΒΡ”Ο”ΎΙΚ¬ρ¥σΕνΡΆ”ΟœϊΖ―ΤΖΒΡ»ΥΟώ±“ΒΘ±Θ¥ϊΩνΓΘΗΟάύ¥ϊΩνΆ®≥Θ”…“χ––”κΧΊ‘Φ…ΧΜßΚœΉςΩΣ’ΙΘ§Φ¥ΫηΩν»Υ–η“Σ‘Ύ“χ––÷ΗΕ®ΒΡ…ΧΜߥΠΙΚ¬ρΧΊΕ®…ΧΤΖΓΘ

ΓΓΓΓ6.Ηω»Υ¬Ο”ΈœϊΖ―¥ϊΩν

ΓΓΓΓΗω»Υ¬Ο”ΈœϊΖ―¥ϊΩν «÷Η“χ––œρΗω»ΥΖΔΖ≈ΒΡ”Ο”ΎΗΟΗω»ΥΦΑΤδΦ“ΆΞ≥…‘±(Αϋά®ΫηΩν…ξ«κ»ΥΒΡ≈δ≈ΦΓΔΉ”≈°ΦΑΤδΗΗΡΗ)≤ΈΦ”“χ––»œΩ…ΒΡΗςάύ¬Ο––…γ(ΙΪΥΨ)Ήι÷·ΒΡΙζΡΎΓΔΙζΦ ¬Ο”ΈΥυ–ηΖ―”ΟΒΡ¥ϊΩνΓΘΫηΩν»Υ±Ί–κ―Γ‘ώ“χ––»œΩ…ΒΡ÷Ί–≈”ΰΓΔΉ ÷ Β»ΦΕΗΏΒΡ¬Ο”ΈΙΪΥΨΘ§≤Δœρ“χ––ΧαΙ©Τδ”κ¬Ο”ΈΙΪΥΨ«©Ε©ΒΡ”–ΙΊ–≠“ιΓΘ

ΓΓΓΓ7.Ηω»Υ“ΫΝΤ¥ϊΩν

ΓΓΓΓΗω»Υ“ΫΝΤ¥ϊΩν «÷Η“χ––œρΗω»ΥΖΔΖ≈ΒΡ”Ο”ΎΫβΨω –ΟώΦΑΤδ≈δ≈ΦΜρ÷±œΒ«Ή τ…Υ≤ΓΨΆ“Ϋ ±Ή ΫπΕΧ»±Έ ΧβΒΡ¥ϊΩνΓΘΗω»Υ“ΫΝΤ¥ϊΩν“ΜΑψ”…¥ϊΩν“χ––ΚΆ±Θœ’ΙΪΥΨΝΣΚœΒ±ΒΊΧΊ‘ΦΚœΉς“Ϋ‘ΚΑλάμΘ§ΫηΩν»ΥΒΫΧΊ‘Φ“Ϋ‘ΚΝλ»Γ≤ΔΧν–¥Ψ≠ΧΊ‘Φ“Ϋ‘Κ«©’¬»œΩ…ΒΡ¥ϊΩν…ξ«κ ιΘ§≥÷“Ϋ‘Κ≥ωΨΏΒΡ’οΕœ÷ΛΟςΦΑΉΓ‘Κ÷ΛΟςΘ§ΒΫΩΣ’Ι¥Υ“ΒΈώΒΡ“χ––…ξΑλ¥ϊΩνΘ§Μώ≈ζΉΦΚσ≥÷Ηω»Υ≥÷”–ΒΡ“χ––Ω®ΚΆ“χ––¥ϊΩν…ξ«κ ιΦΑΗω»Υ…μΖί÷ΛΒΫΧΊ‘Φ“Ϋ‘ΚΨΆ“ΫΓΔΫα’ΥΓΘ

ΓΓΓΓ(Εΰ)Ηω»ΥΨ≠”Σ–‘¥ϊΩν

ΓΓΓΓΗω»ΥΨ≠”Σ–‘¥ϊΩν «÷Η“χ––œρ¥” ¬ΚœΖ®…ζ≤ζΨ≠”ΣΒΡΉ‘»Μ»ΥΖΔΖ≈ΒΡΘ§”Ο”ΎΕ®œρΙΚ¬ρ…Χ”ΟΖΩ“‘ΦΑ”Ο”Ύ¬ζΉψΗω»ΥΩΊ÷ΤΒΡΤσ“Β(Αϋά®ΗωΧεΙΛ…ΧΜß)…ζ≤ζΨ≠”ΣΝςΕ·Ή Ϋπ–η«σΚΆΤδΥϊΚœάμΉ Ϋπ–η«σΒΡ¥ϊΩνΓΘΗω»ΥΨ≠”Σ–‘¥ϊΩνΑϋά®Ηω»Υ…Χ”ΟΖΩ¥ϊΩνΓΔΗω»ΥΨ≠”Σ¥ϊΩνΓΔ≈©ΜߥϊΩνΚΆœ¬ΗΎ ß“Β–ΓΕνΒΘ±Θ¥ϊΩνΓΘ

ΓΓΓΓ1.Ηω»Υ…Χ”ΟΖΩ¥ϊΩν

ΓΓΓΓΗω»Υ…Χ”ΟΖΩ¥ϊΩν «÷Η¥ϊΩν»ΥœρΫηΩν»ΥΖΔΖ≈ΒΡ”Ο”ΎΙΚ¬ρ…Χ“Β”ΟΖΩΒΡ¥ϊΩνΓΘΡΩ«ΑΘ§…Χ”ΟΖΩ¥ϊΩν÷ς“Σ «ΈΣΝΥΫβΨωΉ‘»Μ»ΥΙΚ¬ρ”Ο“‘…ζ≤ζΨ≠”Σ”Ο…ΧΤΧ(œζ έ…ΧΤΖΜρΧαΙ©ΖΰΈώΒΡ≥ΓΥυ)Ή Ϋπ–η«σΒΡ¥ϊΩνΓΘ

ΓΓΓΓ2.Ηω»ΥΨ≠”Σ¥ϊΩν

ΓΓΓΓΗω»ΥΨ≠”Σ¥ϊΩν «÷Η”Ο”ΎΫηΩν»ΥΚœΖ®Ψ≠”ΣΜνΕ·ΒΡ»ΥΟώ±“¥ϊΩνΘ§Τδ÷–ΫηΩν»Υ «÷ΗΨΏ”–Άξ»ΪΟώ ¬––ΈΣΡήΝΠΒΡΉ‘»Μ»ΥΘ§¥ϊΩν»Υ «÷Η“χ––ΩΣΑλΗω»ΥΨ≠”Σ¥ϊΩν“ΒΈώΒΡΜζΙΙΓΘ

ΓΓΓΓ3.≈©ΜߥϊΩν

ΓΓΓΓ≈©ΜߥϊΩν «÷Η“χ––“ΒΫπ»ΎΜζΙΙœρΖϊΚœΧθΦΰΒΡ≈©ΜßΖΔΖ≈ΒΡ”Ο”Ύ…ζ≤ζΨ≠”ΣΓΔ…ζΜνœϊΖ―Β»”ΟΆΨΒѱآⱓ¥ϊΩνΓΘ

ΓΓΓΓ4.œ¬ΗΎ ß“Β–ΓΕνΒΘ±Θ¥ϊΩν

ΓΓΓΓœ¬ΗΎ ß“Β–ΓΕνΒΘ±Θ¥ϊΩν «÷Η“χ––‘Ύ’ΰΗ°÷ΗΕ®ΒΡ¥ϊΩνΒΘ±ΘΜζΙΙΧαΙ©ΒΘ±ΘΒΡ«ΑΧαœ¬Θ§œρ»ΥΟώΙ≤ΚΆΙζΨ≥ΡΎ(≤ΜΚ§ΗέΓΔΑΡΓΔΧ®ΒΊ«χ)ΒΡœ¬ΗΎ ß“Β»Υ‘±ΖΔΖ≈ΒΡ»ΥΟώ±“¥ϊΩνΓΘ

ΓΓΓΓΕΰΓΔΑ¥ΒΘ±ΘΖΫ ΫΖ÷άύ(ΓοΓοΓοΓοΓο)

ΓΓΓΓΗυΨίΒΘ±ΘΖΫ ΫΒΡ≤ΜΆ§Θ§Ηω»Υ¥ϊΩνΩ…“‘Ζ÷ΈΣΗω»ΥΒ÷―Κ¥ϊΩνΓΔΗω»Υ÷ ―Κ¥ϊΩνΓΔΗω»Υ–≈”Ο¥ϊΩνΚΆΗω»Υ±Θ÷Λ¥ϊΩνΓΘΤδ÷–Ηω»ΥΒ÷―Κ¥ϊΩνΓΔΗω»Υ÷ ―Κ¥ϊΩνΚΆΗω»Υ±Θ÷Λ¥ϊΩνœύΕ‘”ΎΗω»Υ–≈”Ο¥ϊΩν”–±Ψ÷ ΒΡ«χ±πΘ§ΥϋΟ«ΕΦ τ”ΎΖ«–≈”Ο¥ϊΩνΓΘ

ΓΓΓΓ(“Μ)Ηω»ΥΒ÷―Κ¥ϊΩνΗω»ΥΒ÷―Κ¥ϊΩν «Ης…Χ“Β“χ––ΉνΤ’±ιΒΡΗω»Υ¥ϊΩνΤΖ÷÷÷°“ΜΘ§Υϋ «÷Η¥ϊΩν“χ––“‘ΫηΩν»ΥΜρΒΎ»ΐ»ΥΧαΙ©ΒΡΓΔΨ≠¥ϊΩν“χ–––μΩ…ΒΡΓΔΖϊΚœΙφΕ®ΧθΦΰΒΡ≤Τ≤ζΉςΈΣΒ÷―ΚΈοΕχœρΗω»ΥΖΔΖ≈ΒΡ¥ϊΩνΓΘΗυΨίΓΕ»ΥΟώΙ≤ΚΆΙζΒΘ±ΘΖ®ΓΖΒΎ»ΐ °ΥΡΧθΙφΕ®Θ§œ¬Ν–≤Τ≤ζΩ…“‘Β÷―ΚΘΚΔΌΒ÷―Κ»ΥΥυ”–ΒΡΖΩΈίΚΆΤδΥϊΒΊ…œΕ®Ή≈Έο;ΔΎΒ÷―Κ»ΥΥυ”–ΒΡΜζΤςΓΔΫΜΆ®‘Υ δΙΛΨΏΚΆΤδΥϊ≤Τ≤ζ;ΔέΒ÷―Κ»Υ“άΖ®”–»®¥ΠΖ÷ΒΡΙζ”–ΒΡΆΝΒΊ Ι”Ο»®ΓΔΖΩΈίΚΆΤδΥϊΒΊΟφΕ®Ή≈Έο;ΔήΒ÷―Κ»Υ“άΖ®”–»®¥ΠΖ÷ΒΡΙζ”–ΒΡΜζΤςΓΔΫΜΆ®‘Υ δΙΛΨΏΚΆΤδΥϊ≤Τ≤ζ;ΔίΒ÷―Κ»Υ“άΖ®≥–Αϋ≤ΔΨ≠ΖΔΑϋΖΫΆ§“βΒ÷―ΚΒΡΜΡ…ΫΓΔΜΡΙΒΓΔΜΡ«πΓΔΜΡΧ≤Β»ΜΡΒΊΒΡΆΝΒΊ Ι”Ο»®;Δό“άΖ®Ω…“‘Β÷―ΚΒΡΤδΥϊ≤Τ≤ζΓΘ

ΓΓΓΓ(Εΰ)Ηω»Υ÷ ―Κ¥ϊΩν

ΓΓΓΓΗω»Υ÷ ―Κ¥ϊΩν «÷ΗΗω»Υ“‘ΚœΖ®”––ßΒΡΘ§ΖϊΚœ“χ––ΙφΕ®ΧθΦΰΒΡ÷ Έο≥ω÷ Θ§œρ“χ––…ξ«κ»ΓΒΟ“ΜΕ®ΫπΕνΒΡ¥ϊΩνΓΘΗυΨίΓΕ»ΥΟώΙ≤ΚΆΙζΈο»®Ζ®ΓΖΒΎΕΰΑΌΕΰ °»ΐΧθΙφΕ®Θ§Ω…ΉςΈΣΗω»Υ÷ ―Κ¥ϊΩνΒΡ÷ Έο÷ς“Σ”–ΘΚΔΌΜψΤ±ΓΔ÷ßΤ±ΓΔ±Ψςή;ΔΎ’°»·ΓΔ¥φΩνΒΞ;Δέ≤÷ΒΞΓΔΧαΒΞ;ΔήΩ…ΉΣ»ΟΒΡΜυΫπΖίΕνΓΔΙ…»®;ΔίΩ…ΉΣ»ΟΒΡΉΔ≤α…Χ±ξΉ®”Ο»®ΓΔΉ®άϊ»®ΓΔ÷χΉς»®Β»÷Σ Ε≤ζ»®÷–ΒΡ≤Τ≤ζ»®;Δό”Π ’’ΥΩν;ΔΏΖ®¬…ΓΔ––’ΰΖ®ΙφΙφΕ®ΒΡΩ…“‘≥ω÷ ΒΡΤδΥϊ≤Τ≤ζ»®άϊΓΘ÷ ―ΚΈο¥σΕύ «“Μ÷÷ΖΫ±ψΉΣ“ΤΒΡ≤Τ≤ζ»®άϊΘ§Εχ≤Μ «ΓΑΙΧΕ®Γ±ΒΡ≤Τ≤ζΓΘ’β «“ρΈΣ÷ ―ΚΚΆΒ÷―ΚΒΡœ‘÷χ«χ±π «÷ ―Κ–η“ΣΉΣ“ΤΕ‘≤Τ≤ζΒΡ’Φ”–Θ§ΕχΒ÷―ΚΗς÷÷≤Τ≤ζ»®άϊ «ΚήΖΫ±ψΫχ––ΉΣ“ΤΒΡΓΘ

ΓΓΓΓ(»ΐ)Ηω»Υ–≈”Ο¥ϊΩν

ΓΓΓΓΗω»Υ–≈”Ο¥ϊΩν «÷Η“χ––œρΗω»ΥΖΔΖ≈ΒΡΓΔΈό–κΧαΙ©»ΈΚΈΒΘ±ΘΒΡ¥ϊΩνΓΘΗω»Υ–≈”Ο¥ϊΩν÷ς“Σ“άΨίΫηΩν…ξ«κ»ΥΒΡΗω»Υ–≈”ΟΦ«¬ΦΚΆΗω»Υ–≈”ΟΒ»ΦΕ»ΖΕ®¥ϊΩνΕνΕ»Θ§–≈”ΟΒ»ΦΕ‘ΫΗΏΘ§–≈”ΟΕνΕ»‘Ϋ¥σΘ§Ζ¥÷°‘Ϋ–ΓΓΘΈ“Ο«El≥ΘΫ”¥ΞΒΡ–≈”ΟΩ®‘ΎΟΜ”–”ύΕνΒΡΧθΦΰœ¬ΒΡ÷ßΗΕΨΆ «“Μ÷÷“χ––Ε‘Ηω»ΥΒΡ–≈”Ο¥ϊΩνΓΘ

ΓΓΓΓ(ΥΡ)Ηω»Υ±Θ÷Λ¥ϊΩν

ΓΓΓΓΗω»Υ±Θ÷Λ¥ϊΩν «÷Η“χ––“‘“χ––»œΩ…ΒΡΘ§ΨΏ”–¥ζΈΜ«ε≥Ξ’°ΈώΡήΝΠΒΡΖ®»ΥΓΔΤδΥϊΨ≠ΦΟΉι÷·ΜρΉ‘»Μ»ΥΉςΈΣ±Θ÷Λ»ΥΕχœρΗω»ΥΖΔΖ≈ΒΡ¥ϊΩνΓΘΗω»Υ±Θ÷Λ¥ϊΩν ÷–χΦρ±ψΘ§÷Μ“Σ±Θ÷Λ»Υ‘Η“βΧαΙ©±Θ÷ΛΘ§“χ––Ψ≠ΙΐΚΥ±Θ»œΕ®±Θ÷Λ»ΥΨΏ”–±Θ÷ΛΡήΝΠΘ§«©Ε©±Θ÷ΛΚœΆ§Φ¥Ω…Θ§’ϊΗωΙΐ≥Χ…φΦΑ“χ––ΓΔΫηΩν»ΥΚΆΒΘ±Θ»Υ»ΐΖΫΘ§¥ϊΩνΑλάμ ±ΦδΕΧΘ§ΜΖΫΎ…ΌΓΘ»γΙϊ¥ϊΩν≥ωœ÷”βΤΎΘ§“χ––Ω…Α¥ΚœΆ§‘ΦΕ®÷±Ϋ”œρ±Θ÷Λ»ΥΩέ ’¥ϊΩνΘ§≥ωœ÷ΨάΖΉΩ…Ά®ΙΐΖ®¬…≥Χ–ρ”η“‘ΫβΨωΓΘ

…œ“ΜΤΣΘΚ2018Ρξ“χ––¥”“ΒΉ ΗώΩΦ ‘≥θΦΕΗω»Υ¥ϊΩνΗ®ΒΦΉ Νœ:Ηω»Υ¥ϊΩνΒΡ–‘÷ ΚΆΖΔ

œ¬“ΜΤΣΘΚ2018Ρξ“χ––¥”“ΒΉ ΗώΩΦ ‘≥θΦΕΗω»Υ¥ϊΩνΗ®ΒΦΉ Νœ:Ηω»Υ¥ϊΩν≤ζΤΖΒΡ“ΣΥΊ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΤΎΜθ¥”“ΒΉ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗάμ≤ΤΙφΜ° ΠΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ