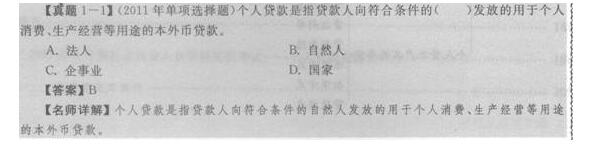

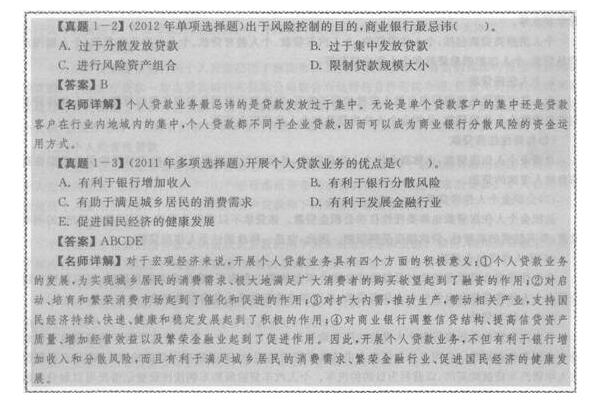

- Ή“≥|

- Άχ–Θ|

- ΖΌΧβΩβ|

- APP |

-

ΈΔ–≈ΙΪ÷ΎΚ≈

ΓΓΓΓ Ηω»Υ¥ϊΩνΒΡ–‘÷ ΚΆΖΔ’Ι

ΓΓΓΓ“ΜΓΔΗω»Υ¥ϊΩνΒΡΗ≈ΡνΚΆ“β“ε

ΓΓΓΓ(“Μ)Ηω»Υ¥ϊΩνΒΡΗ≈Ρν(ΓοΓοΓοΓοΓο)

ΓΓΓΓΗω»Υ¥ϊΩν «÷Η¥ϊΩν»ΥœρΖϊΚœΧθΦΰΒΡΉ‘»Μ»ΥΖΔΖ≈ΒΡ”Ο”ΎΗω»ΥœϊΖ―ΓΔ…ζ≤ζΨ≠”ΣΒ»”ΟΆΨΒѱآⱓ¥ϊΩνΓΘΗω»Υ¥ϊΩν“ΒΈώ τ”Ύ…Χ“Β“χ––¥ϊΩν“ΒΈώΒΡ“Μ≤ΩΖ÷ΓΘ‘Ύ…Χ“Β“χ––Θ§Ηω»Υ¥ϊΩν“ΒΈώ «“‘÷ςΧεΧΊ’ςΈΣ±ξΉΦΫχ––¥ϊΩνΖ÷άύΒΡ“Μ÷÷ΫαΙϊΘ§Φ¥Ϋη¥ϊΚœΆ§ΙΊœΒΒΡ“ΜΖΫ÷ςΧε «“χ––Θ§Νμ“ΜΖΫ÷ςΧε «Ηω»ΥΘ§’β“≤’ΐ «Ηω»Υ¥ϊΩν“ΒΈώ”κΙΪΥΨ“ΒΈώœύ«χ±πΒΡ÷Ί“ΣΧΊ’ςΓΘ

ΓΓΓΓ(Εΰ)Ηω»Υ¥ϊΩνΒΡ“β“ε(Γο)

ΓΓΓΓΗω»Υ¥ϊΩνΒΡ“β“εΩ…“‘¥”Ϋπ»ΎΜζΙΙΚΆΚξΙέΨ≠ΦΟΝΫΖΫΟφά¥ΥΒΓΘ

ΓΓΓΓ¥”Ϋπ»ΎΜζΙΙΒΡΫ«Ε»Ω¥Θ§Ηω»Υ¥ϊΩνΒΡ“β“ε‘Ύ”ΎΘΚΔΌΩΣ’ΙΗω»Υ¥ϊΩν“ΒΈώΩ…“‘ΈΣ…Χ“Β“χ––¥χά¥–¬ΒΡ ’»κά¥‘¥Θ§Αϋά®’ΐ≥ΘΒΡάϊœΔ ’»κΚΆœύΙΊΒΡΖΰΈώΖ― ’»κ;ΔΎΗω»Υ¥ϊΩν“ΒΈώΩ…“‘Αο÷ζ“χ––Ζ÷…ΔΖγœ’ΓΘ≥ω”ΎΖγœ’ΩΊ÷ΤΒΡΡΩΒΡΘ§…Χ“Β“χ––ΉνΦ…ΜδΒΡ «¥ϊΩνΖΔΖ≈Ιΐ”ΎΦ·÷–Θ§Έό¬έ «ΒΞΗω¥ϊΩνΩΆΜßΒΡΦ·÷–ΜΙ «¥ϊΩνΩΆΜß‘Ύ––“ΒΡΎΜρΒΊ”ρΡΎΒΡΦ·÷–Θ§Ηω»Υ¥ϊΩνΕΦ≤ΜΆ§”ΎΤσ“Β¥ϊΩνΘ§“ρΕχΗω»Υ¥ϊΩνΩ…“‘≥…ΈΣ…Χ“Β“χ––Ζ÷…ΔΖγœ’ΒΡΉ Ϋπ‘Υ”ΟΖΫ ΫΓΘ

ΓΓΓΓ¥”ΚξΙέΨ≠ΦΟΒΡΫ«Ε»Ω¥Θ§Ηω»Υ¥ϊΩνΒΡ“β“ε‘Ύ”ΎΘΚΔΌΗω»Υ¥ϊΩν“ΒΈώΒΡΖΔ’ΙΘ§ΈΣ Βœ÷≥«œγΨ”ΟώΒΡ”––ß–η«σΘ§ΦΪ¥σΒΊ¬ζΉψΙψ¥σœϊΖ―’ΏΒΡΙΚ¬ρ”ϊΆϊΤπΒΫΝΥ»ΎΉ ΒΡΉς”Ο;ΔΎΕ‘ΤτΕ·ΓΔ≈ύ”ΐΚΆΖ±»ΌœϊΖ― –≥ΓΤπΒΫΝΥ¥ΏΜ·ΚΆ¥ΌΫχΉς”Ο;ΔέΕ‘ά©¥σΡΎ–ηΘ§ΆΤΕ·…ζ≤ζΘ§¥χΕ·œύΙΊ≤ζ“ΒΘ§÷ß≥÷ΙζΟώΨ≠ΦΟ≥÷–χΓΔΩλΥΌΓΔΫΓΩΒΚΆΈ»Ε®ΖΔ’ΙΤπΒΫΝΥΜΐΦΪΒΡΉς”Ο;ΔήΕ‘…Χ“Β“χ––Βς’ϊ–≈¥ϊΫαΙΙΓΔΧαΗΏ–≈¥ϊΉ ≤ζ÷ ΝΩΓΔ‘ωΦ”Ψ≠”Σ–ß“φ“‘ΦΑΖ±»ΌΫπ»Ύ“ΒΤπΒΫΝΥ¥ΌΫχΉς”ΟΓΘ

ΓΓΓΓ”…¥ΥΩ…ΦϊΘ§ΩΣ’ΙΗω»Υ¥ϊΩν“ΒΈώΘ§≤ΜΒΪ”–άϊ”Ύ“χ––‘ωΦ” ’»κΚΆΖ÷…ΔΖγœ’Θ§Εχ«“”–÷ζ”Ύ¬ζΉψ≥«œγΨ”ΟώΒΡœϊΖ―–η«σΓΔΖ±»ΌΫπ»Ύ––“ΒΓΔ¥ΌΫχΙζΟώΨ≠ΦΟΒΡΫΓΩΒΖΔ’ΙΓΘ

ΓΓΓΓΕΰΓΔΗω»Υ¥ϊΩνΒΡΧΊ’ς(ΓοΓοΓοΓοΓο)

ΓΓΓΓ(“Μ)¥ϊΩνΤΖ÷÷ΕύΓΔ”ΟΆΨΙψ

ΓΓΓΓ’β ΒΦ …œ «œύΕ‘”ΎΙΪΥΨ¥ϊΩνΕχ―‘ΒΡΓΘΡΩ«ΑΘ§Ηω»Υ¥ϊΩνΒΡΤΖ÷÷ΖαΗΜΘ§Φ»”–Ηω»ΥœϊΖ―άύ¥ϊΩνΘ§“≤”–Ηω»ΥΨ≠”Σάύ¥ϊΩν;Φ»”–Ή‘”Σ–‘Ηω»Υ¥ϊΩνΘ§“≤”–Έ·Ά––‘Ηω»Υ¥ϊΩν;Φ»”–ΒΞ“Μ–‘Ηω»Υ¥ϊΩνΘ§“≤”–ΉιΚœ–‘Ηω»Υ¥ϊΩνΓΘ

ΓΓΓΓ(Εΰ)¥ϊΩν±ψάϊ

ΓΓΓΓΡΩ«ΑΘ§ΩΆΜßΩ…“‘Ά®Ιΐ“χ––”Σ“ΒΆχΒψΒΡΗω»Υ¥ϊΩνΖΰΈώ÷––ΡΓΔΆχ…œ“χ––ΓΔΒγΜΑ“χ––Β»Εύ÷÷ΖΫ ΫΘ§ΝΥΫβΓΔΉ…―·“χ––ΒΡΗω»Υ¥ϊΩν“ΒΈώ;ΜΙΩ…“‘‘Ύ“χ––ΥυœΫ”Σ“ΒΆχΒψΓΔΆχ…œ“χ––ΓΔΗω»Υ¥ϊΩνΖΰΈώ÷––ΡΜρΫπ»Ύ≥§ –ΑλάμΗω»Υ¥ϊΩν“ΒΈώΓΘ’βΈΣΗω»Υ¥ϊΩνΩΆΜßΧαΙ©ΝΥΦΪ¥σΒΡ±ψάϊΓΘ

ΓΓΓΓ(»ΐ)ΜΙΩνΖΫ ΫΝιΜν

ΓΓΓΓΡΩ«ΑΘ§Ης…Χ“Β“χ––ΒΡΗω»Υ¥ϊΩνΩ…“‘≤…»ΓΝιΜνΕύ―υΒΡΜΙΩνΖΫ ΫΘ§»γΒ»Εν±ΨœΔΜΙΩνΖ®ΓΔΒ»Εν±ΨΫπΜΙΩνΖ®ΓΔΒ»±»ΥςΫχΜΙΩνΖ®ΓΔΒ»ΕνάέΫχΜΙΩνΖ®ΦΑΉιΚœΜΙΩνΖ®Β»Θ§Εχ«“ΩΆΜßΜΙΩ…“‘ΗυΨίΉ‘ΦΚΒΡ–η«σΚΆΜΙΩνΡήΝΠΒΡ±δΜ·«ιΩωΘ§”κ¥ϊΩν“χ–––≠…ΧΚσΗΡ±δΜΙΩνΖΫ ΫΓΘ

ΓΓΓΓ(ΥΡ)ΒΆΉ ±ΨœϊΚΡ

ΓΓΓΓ÷–Ιζ“χ––ΦύΕΫΙήάμΈ·‘±Μα”Ύ2012Ρξ6‘¬8»’Αδ≤ΦΒΡΓΕ…Χ“Β“χ––Ή ±ΨΙήάμΑλΖ®( ‘––)ΓΖ“―”Ύ2013Ρξ1‘¬1»’…ζ–ß Β ©ΓΘΓΕ…Χ“Β“χ––Ή ±ΨΙήάμΑλΖ®( ‘––)ΓΖΕ‘Ηω»Υ¥ϊΩνΒΡΖγœ’»®÷Ί”…l00%œ¬Βς÷Ν75%Θ§ΕχΉΓΖΩΒ÷―Κ¥ϊΩνΒΡ“ΜΧΉΖΩΖγœ’»®÷ΊΈΣ45%ΓΔΕΰΧΉΖΩΖγœ’»®÷ΊΈΣ60%ΓΘ»ΜΕχΘ§“ΜΑψΙΪΥΨάύ¥ϊΩνΖγœ’»®÷ΊΡΩ«ΑΈΣ100%ΓΘ“ρ¥ΥΘ§”κΙΪΥΨάύ¥ϊΩν±»ΫœΘ§ΒΆΉ ±ΨœϊΚΡ «Ηω»Υ¥ϊΩνΉνΟςœ‘ΒΡΧΊ’ςΓΘ

ΓΓΓΓ»ΐΓΔΗω»Υ¥ϊΩνΒΡΖΔ’Ιάζ≥Χ(Γο)

ΓΓΓΓΗω»Υ¥ϊΩν“ΒΈώ «“χ––ΑιΥφΉ≈Έ“ΙζΨ≠ΦΟΗΡΗοΚΆΨ”ΟώœϊΖ―–η«σΒΡΧαΗΏΕχ≤ζ…ζΚΆΖΔ’ΙΤπά¥ΒΡ“ΜœνΫπ»Ύ“ΒΈώΓΘΥϋΒΡ≤ζ…ζΚΆΖΔ’ΙΦ»ΫœΚΟΒΊ¬ζΉψΝΥ…γΜαΗςΫΉ≤ψΨ”Οώ»’“φ‘ω≥ΛΒΡœϊΖ―–≈¥ϊ–η«σΘ§”÷”–ΝΠΒΊ÷ß≥÷ΝΥΙζΦ“ά©¥σΡΎ–ηΒΡ’ΰ≤ΏΘ§Ά§ ±“≤¥ΌΫχΚΆ¥χΕ·ΝΥ“χ––“ΒΉ‘…μ“ΒΈώΒΡΖΔ’ΙΓΘΒΫΡΩ«ΑΈΣ÷ΙΘ§Έ“ΙζΗω»Υ¥ϊΩν“ΒΈώΒΡΖΔ’ΙΨ≠άζΝΥΤπ≤ΫΓΔΖΔ’ΙΚΆΙφΖΕ»ΐΗωΫΉΕΈΓΘ

ΓΓΓΓ(“Μ)ΉΓΖΩ÷ΤΕ»ΒΡΗΡΗο¥ΌΫχΝΥΗω»ΥΉΓΖΩ¥ϊΩνΒΡ≤ζ…ζΚΆΖΔ’Ι

ΓΓΓΓ20 άΦΆ80Ρξ¥ζ÷–ΤΎΘ§ΥφΉ≈Έ“ΙζΉΓΖΩ÷ΤΕ»ΗΡΗοΓΔ≥« –ΉΓ’§…ΧΤΖΜ·Ϋχ≥ΧΦ”ΩλΚΆΫπ»ΎΧεœΒΒΡ±δΗοΘ§ΈΣ ”ΠΨ”ΟώΗω»ΥΉΓΖΩœϊΖ―–η«σΘ§÷–ΙζΫ®…η“χ––¬ œ»‘ΎΙζΡΎΩΣΑλΝΥΗω»ΥΉΓΖΩ¥ϊΩν“ΒΈώΓΘ

ΓΓΓΓ(Εΰ)ΙζΡΎœϊΖ―–η«σΒΡ‘ω≥ΛΆΤΕ·ΝΥΗω»ΥœϊΖ―–≈¥ϊΒΡ≈ν≤ΣΖΔ’Ι

ΓΓΓΓ1999Ρξ2‘¬Θ§÷–Ιζ»ΥΟώ“χ––Αδ≤ΦΝΥΓΕΙΊ”ΎΩΣ’ΙΗω»ΥœϊΖ―–≈¥ϊΒΡ÷ΗΒΦ“βΦϊΓΖΓΘ(»ΐ)…Χ“Β“χ––Ι…Ζί÷ΤΗΡΗοΆΤΕ·ΝΥΗω»Υ¥ϊΩν“ΒΈώΒΡΙφΖΕΖΔ’Ι2010Ρξ2‘¬12»’Θ§÷–Ιζ“χ––“ΒΦύΕΫΙήάμΈ·‘±ΜαΑδ≤ΦΝΥΓΕΗω»Υ¥ϊΩνΙήάμ‘ί––ΑλΖ®ΓΖΓΘ’β «Έ“Ιζ≥ωΧ®ΒΡΒΎ“Μ≤ΩΗω»Υ¥ϊΩνΙήάμΒΡΖ®ΙφΘ§«ΩΜ·ΝΥ¥ϊΩνΒς≤ιΜΖΫΎΘ§“Σ«σ―œΗώ÷¥––¥ϊΩνΟφΧΗ÷ΤΕ»Θ§”–÷ζ”Ύ¥”‘¥ΆΖ…œΖάΖΕΖγœ’ΓΘ

…œ“ΜΤΣΘΚ2018Ρξ“χ––¥”“ΒΉ ΗώΩΦ ‘≥θΦΕΗω»Υ¥ϊΩν«ΩΜ·ΧαΗΏΫ≤“ε:ΒΎΨ≈’¬

œ¬“ΜΤΣΘΚ2018Ρξ“χ––¥”“ΒΉ ΗώΩΦ ‘≥θΦΕΗω»Υ¥ϊΩνΗ®ΒΦΉ Νœ:Ηω»Υ¥ϊΩν≤ζΤΖΒΡ÷÷άύ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΤΎΜθ¥”“ΒΉ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗάμ≤ΤΙφΜ° ΠΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ