项目投资决策是企业所有决策中最为关键和重要的决策,人们常说:投资决策失误是企业最大的失误,一个重要的投资决策失误会使一个企业陷入困境,甚至面临破产。因此,财务管理中一项重要的职能就是做出正确的项目投资决策。所谓项目投资决策是指投资者为了实现其预期的投资目标,运用―定的科学理论、方法和手段,,对若干个可行的项目投资方案进行研究论证,从中选出最满意的投资方案。这篇文章介绍了F9考试中经常遇到的四种投资项目决策的方法。

投资项目决策的基本方法

投资方案评价时使用的方法分为非贴现现金流分析方法和贴现现金流量分析方法。

1.非贴现现金流量分析方法是不考虑货币的时间价值,把不同时间的货币收支看成是等效的。这种方法在选择投资方案时起辅助作用,主要包括投资回收期、会计收益率法等。

a)投资回收期(Payback Period,缩写为PP)是指投资引起的现金流入累计到与投资额相等时所需要的时间(通常按年计)。它代表回收投资所需要的年限。回收期短于项目寿命周期的一半时方案可取,且回收期越短越好。投资回收期法的主要优点是易算易懂,最小化企业风险和融资风险;缺点是既没有考虑货币的时间价值,也没有考虑回收期后的现金流量。

b)会计收益率(Accounting Rate of Return,缩写为ARR),也就是F9中的ROCE,是指年平均净收益与原始投资额之比。判断标准是ROCE≥企业目标收益率时,方案可行。由于会计收益率法是以平均税后净收益作为计算依据,与其他以现金流量作为计算依据的方法不同,税后净收益等于现金流量减折旧,而折旧方法不同会导致不同的税后净收益。它的优点是计算快速简洁,考虑到了整个项目的回收期;缺点也是显而易见的,没有考虑时间价值,容易被管理层所操纵。

2.贴现现金流量分析方法是指考虑货币时间价值的分析评价方法。在F9的学习当中主要有净现值法和内含报酬率法。

a)净现值(Net Present Value,缩写为NPV)指的是在方案的整个实施过程中,未来现金流入量的现值之和与未来现金流出量的现值之间的差额。净现值法就是使用净现值作为评价方案优劣的指标。若净现值为正数,则说明该投资项目的报酬率大于企业预期的报酬率;若净现值为零,则说明该投资项目的报酬率等于企业预期的报酬率;若净现值为负数,则说明该投资项目的报酬率小于预期的报酬率。当净现值大于时,表明投资方案可取;当净现值小于零时,表明投资方案不可取。

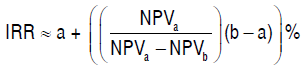

b)内部报酬率(Internal Rate of Return,缩写为IRR)是指项目本身实际达到的报酬率。它是指在整个方案的实施运行过程中,能使所有现金净流入年份的现值之和与所有现金净流出年份的现值之和相等时的贴现率,即是项目的净现值为零的那个贴现率。公式为:

贴现现金流量分析方法相对于非贴现现金流量分析方法有着明显的优点:1运用贴现率考虑了时间价值;2着眼于现金流而不是企业利润;3考虑了投资项目的整个回收期。但同时它们也存在着自己的缺点和局限性:1未来的现金流很难预测;2没有考虑到资本受限制;3正确的贴现率是一个很难估计的数值并且它会随着经济实际在改变。

,我们将会及时处理。

,我们将会及时处理。