[问答题]

某地区循环经济发展综合管理部门会同本级人民政府环境保护等有关主管部门编制了本行政区域2011~2015年循环经济发展规划。该地2011年的国内生产总值达到300亿元,能源综合消耗总量为276万t标准煤。当地政府委托某咨询公司对规划中的重大能源项目进行了节能评价,编制的节能专篇中有项目概况、项目所在地能源供应条件、用能标准和节能设计规范三个内容。

【问题】

(1)上述编制的循环经济发展规划应该包含哪些内容?

(2)计算本地区2011年的能源产出率和单位国内生产总值能耗。

(3)上述节能专篇的内容是否全面,还应包括哪些内容?

参考答案:

(1)上述编制的循环经济发展规划应该包含规划目标、适用范围、主要内容、重点任务和保障措施等,并规定资源产出率、废物再利用和资源化率等指标。 (2)本地区的能源产出率=300/276=1.09万元/t标准煤本地区的单位国内生产总值能耗=276/300=0.92t标准煤/万元 (3)不全面,还应包括项目能源消耗种类、数量及能源使用分布情况;项目节能措施及效果分析等两项内容。

[问答题]

某新建项目,建设期为3年,分年均衡进行贷款,第一年贷款1000万元,第二年600万元,第三年400万元,年利率为8%,建设期内利息只计息不支付,计算建设期贷款利息。

参考答案:

第一年借款利息=1000/2×8%=40万元

第二年借款利息=(1000+40+×600/2)×8%=107.2万元

第三年借款利息=(1000+40+600+107.2+×400/2)×8%=155.78万元

建设期利息=40+107.2+155.78=302.98万元

[问答题]

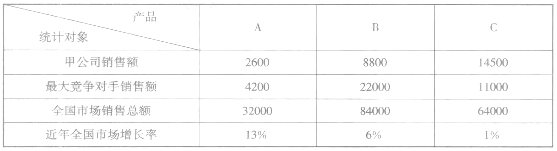

某生产制造型企业甲,现生产A、B、C三种产品,这些产品的数据如下表所示,在A、B、C三种产品的销售市场上,甲单位面临的主要竞争对手分别是乙、丙两家单位。

甲企业2015年市场销售数据单位:_______

【问题】

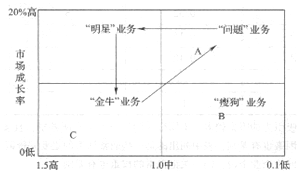

(1)用波士顿矩阵分析甲公司的A、B、C三类产品分别属于何种业务?

(2)甲公司对A、C两类产品应分别采取什么策略?为什么?

(3)在波士顿矩阵中标示出甲公司A、C两类产品的发展策略路线方向?

参考答案:

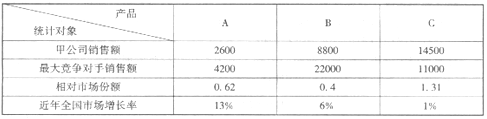

(1)首先计算A、B、C三种产品的相对市场份额,如下表所示。

A、B、C三种产品的相对市场份额

其波士顿矩阵如下图:

A、B、C三种产品的渡士顿矩阵图

从波士顿矩阵可以看出,A属于“问题”业务,B属于“瘦狗”业务,C属于“金牛”业务。

(2)业务A处于第一象限,是“问题”业务,对业务A的策略是进一步深入分析企业是否具有发展潜力和竞争力优势,从而决定是否追加投资,扩大市场份额。因为该业务特点是市场增长率较高,需要企业投入大量资金予以支持,但企业该业务的市场占有率不高,不能给企业带来较高的资金回报。业务C是“金牛”业务,对业务C采取的策略是维持稳定生产,不再追加投资,尽可能回收资金,获取利润。

因为其特点是市场占有率较高,但行业成长率较低,行业可能处于生命周期中的成熟期。企业生产规模较大,能带来大量稳定的现金收益。

(3)甲公司A、C两类产品的发展策略路线如上图所示。

[问答题]

甲企业拟投资建设某项目,项目的设计生产能力为20万t/年,建设期1年,生产经营期5年且各年均达产。

项目建设投资20亿元,其中形成固定资产的投资占90%。项目建设投资的60%为自有资金,其余由国内银行贷款解决,贷款年利率为10%;项目正常年流动资金2亿元,全部使用国内银行贷款,贷款年利率为8%。

项目产品的市场销售价格(不含税)为4000元/t;各年的经营成本均为3.5亿元,年营业税金及附加为400万元。由于项目生产符合循环经济和节能减排鼓励政策,政府给予每吨产品700元的补贴,同时免征所得税。该项目使用的原料之一是乙企业无偿提供的一种工业废料,由此每年可以为乙企业节省1亿元的废料处理费用。此外,项目不产生其他间接费用和效益。

项目各项投入和产出的价格均能反映其经济价值,所有流量均发生在年末;固定资产折旧年限为5年,净残值率为10%;无形资产和其他资产在经营期全部摊销完毕,甲企业设定的项目投资财务基准收益率为10%,社会折现率为8%。复利系数见附表7。

问题

1.分项列出该项目投资现金流量表中的现金流入、现金流出的组成内容。

2.计算该项目投资现金流量表中各年净现金流量,以及项目投资财务净现值。

3.分项列出该项目经济效益、经济费用的组成内容。

4.计算该项目各年净效益流量以及项目经济净现值,判断该项目的经济合理性。(要求列出计算过程,计算结果保留整数)

参考答案:

1.该项目投资现金流量表中的现金流入、现金流出的组成内容见附表8。

销售收入=20万t×4000元/t=80000万元。

补贴收入=20万t×700元/t=14000万元。

回收固定资产余值=200000万元×90%×10%=18000万元。

2.该项目投资现金流量表中各年净现金流量见附表8。

第1年的净现金流量=(0-200000)万元=-200000万元。

第2年的净现金流量=(94000-55400)万元=38600万元。

第3年的净现金流量=(94000-35400)万元=58600万元。

第4年的净现金流量=(94000-35400)万元=58600万元。

第5年的净现金流量=(94000-35400)万元=58600万元。

第6年的净现金流量=(132000-35400)万元=96600万元。

项目投资财务净现值=(-200000×0.9091+38600×0.8264+58600×0.7513+58600×0.6830+58600×0.6209+96600×0.5645)万元=25044万元。

3.该项目经济效益、经济费用的组成内容见附表9。

4.第1年的净效益流量=(0-200000)万元=-200000万元。

第2年的净效益流量=(90000-55000)万元=35000万元。

第3年的净效益流量=(90000-35000)万元=55000万元。

第4年的净效益流量=(90000-35000)万元=55000万元。

第5年的净效益流量=(90000-35000)万元=55000万元。

第6年的净效益流量=(128000-35000)万元=93000万元。

项目经济净现值=(-200000×0.9091+35000×0.8264+55000×0.7513+55000×0.6830+55000×0.6209+93000×0.5645)万元=12639万元。

由于经济净现值大于零,因此该项目的经济是合理的。

考试网焚题库咨询工程师频道整理了历年真题,2021年模拟试题、章节练习题,含全真模考、智能云数据、自由组卷、难点答疑,考生可下载做题,在线体验!

|

模拟考场 |

章节练习 |

历年真题 |

每日一练 |

|

免费模拟试题在线测试 |

章节针对练习专项突 破 |

每年真题练习实战演练 |

每天10道新试题 |

| 查看详情 | 查看详情 | 查看详情 |

- 12021-04-25中国人事考试网2022年全国咨询工程师报名入口

- 22021-04-252022年全国咨询工程师报名时间及入口

- 32021-04-252021年全国咨询工程师成绩查询时间

编辑推荐

- 考试题库

- 模拟试题

- 历年真题