1. 下列各项中,对企业预算管理工作负总责的组织是( )。(2013 年单选题)

A.财务部

B.董事会

C.监事会

D.股东会

2. 在预算执行过程中,可能导致预算调整的情形有( )。(2016 年多选题)

A.原材料价格大幅度上涨

B.公司进行重大资产重组

C.主要产品市场需求大幅下降

D.营改增导致公司税负大幅下降

3. 下列各项中,不属于零基预算法特点的是( )。(2017 年单选题改编)

A.以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外环境的变化,预算编制更贴近预算期企业经济活动需要

B.可能导致无效费用开支无法得到有效控制,使得不必要开支合理化,造成预算上的浪费。

C.有助于增加预算编制透明度,有利于进行预算控制。

D.预算编制工作量较大、成本较高

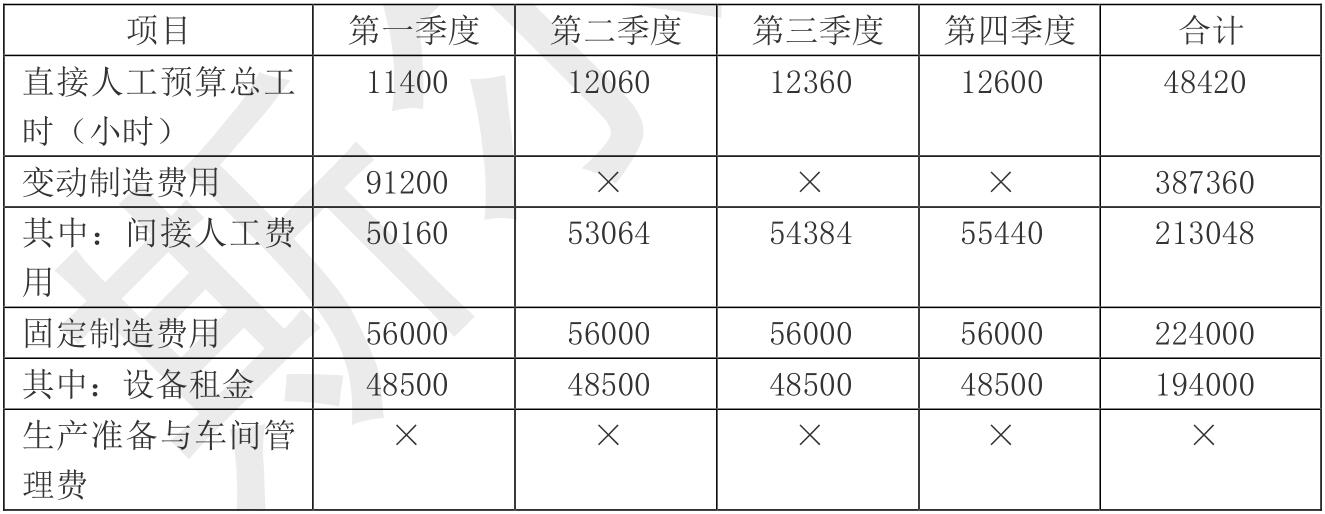

4. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:

资料一:2012 年分季度的制造费用预算如表所示。

资料二:2012 年第二季度至 2013 年第一季度滚动预算期间。将发生如下变动:

(1)直接人工预算总工时为 50000 小时;

(2)间接人工费用预算工时分配率将提高 10%;

(3)2012 年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低 20%。

资料三:2012 年第二季度至 2013 年第一季度,公司管理层决定将固定制造费用总额控制在 185200 万元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为 12000 元~15000 元。

要求:

(1)根据资料一和资料二,计算 2012 年第二季度至 2013 年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成 2012 年第二季度至 2013 年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;②计算生产准备费总预算额。(2013 计算分析题)

5. 下列关于生产预算的表述中,错误的是( )。(2013 年单选题)

A.生产预算是一种经营预算

B.生产预算不涉及实物量指标

C.生产预算以销售预算为基础编制

D.生产预算是直接材料预算的编制依据

6. 在产品成本预算中,产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算金额汇总相加而得到的。( )(2016 年判断题)

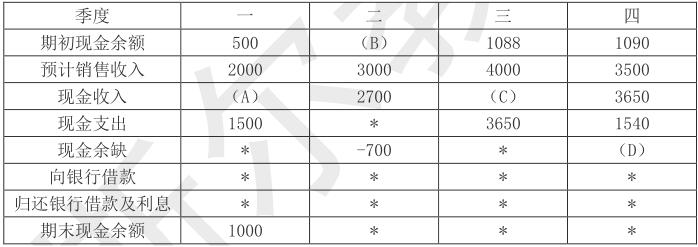

7. 甲公司编制资金预算的相关资料如下:

资料一:甲公司预计 2018 年每季度的销售收入中,有 70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017 年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司 2018 年末各季度的资金预算如下表所示:

甲公司 2018 年各季度资金预算 单位:万元

注:表内“*”为省略的数值。

要求:

(1)计算 2018 年末预计应收账款余额。

(2)计算表中用字母代表的数值。(2018 年计算分析题)

8. 下列各项预算中,与编制利润表预算直接相关的有( )。(2015 年多选题)

A.销售预算

B.生产预算

C.产品成本预算

D.销售及管理费用预算

9. 下列各项中,能够成为预计资产负债表中存货项目金额来源的有( )。(2017 年多选题)

A.销售费用预算

B.直接人工预算

C.直接材料预算

D.产品成本预算

责编:zp032348

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库