ЁЁЁЁ3 МзЙЋЫО2010-2014ФъВњЦЗЪЕМЪЯњЪлСПзЪСЯШчЯТБэЫљЪОЁЃ

ЁЁЁЁДг2010-2014ФъЃЌЗжБ№ШЁW1=10%ЃЌW2=15%ЃЌW3=20%ЃЌW4=25%ЃЌW5=30%ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ВЩгУМгШЈЦНОљЗЈдЄВтИУЙЋЫО2015ФъЕФЯњЪлСП;

ЁЁЁЁ(2)ВЩгУ3ЦквЦЖЏЦНОљЗЈдЄВтИУЙЋЫО2014ФъКЭ2015ФъЕФЯњЪлСП;

ЁЁЁЁ(3)НсКЯ(2)ЕФНсЙћЃЌВЩгУаое§ЕФвЦЖЏЦНОљЗЈдЄВтИУЙЋЫО2015ФъЕФЯњЪлСП;

ЁЁЁЁ(4)НсКЯ(2)ЕФНсЙћЃЌШЁЦНЛЌжИЪ§a=0.4ЃЌВЩгУжИЪ§ЦНЛЌЗЈдЄВтИУЙЋЫО2015ФъЕФЯњЪлСПЁЃ

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ(1)МгШЈЦНОљЗЈЯТЃЌ2015ФъЕФдЄВтЯњЪлСП=0.1ЁС7200+0.15ЁС7440+0.2ЁС7300+0.25ЁС7700+0.3ЁС7560=7489(Жж)ЁЃ

ЁЁЁЁ(2)3ЦквЦЖЏЦНОљЗЈЯТЃЌ2014ФъдЄВтЯњЪлСП=(7440+7300+7700)ЁТ3=7480(Жж).2015ФъдЄВтЯњЪлСП=(7300+7700+7560)ЁТ3=7520(Жж)ЁЃ

ЁЁЁЁ(3)аое§ЕФвЦЖЏЦНОљЗЈЯТЃЌ2015ФъдЄВтЯњЪлСП=7520+(7520-7480)=7560(Жж)ЁЃ

ЁЁЁЁ(4)жИЪ§ЦНЛЌЗЈЯТЃЌ2015ФъдЄВтЯњЪлСП=0.4ЁС7560+(1-0.4)ЁС7480=7512(Жж)ЁЃ

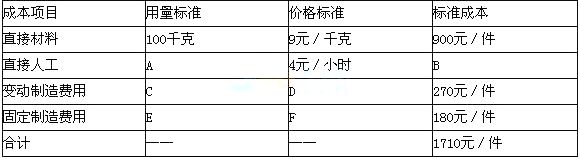

ЁЁЁЁ4 МзЙЋЫОФГВњЦЗБОдТЕФГЩБОзЪСЯШчЯТЫљЪО(1)ЕЅЮЛВњЦЗБъзМГЩБОШчБэ1ЫљЪОЁЃ

ЁЁЁЁБэ1ЕЅЮЛВњЦЗБъзМГЩБО

ЁЁЁЁМзЙЋЫОИУВњЦЗдЄЫуВњСПЕФЙЄЪБгУСПБъзМЮЊ2000аЁЪБЃЌжЦдьЗбгУАДШЫЙЄЙЄЪБЗжХфЁЃ

ЁЁЁЁ(2)БОдТЪЕМЪЩњВњВњЦЗ20МўЃЌЪЕМЪКФгУВФСЯ1800ЧЇПЫЃЌЪЕМЪШЫЙЄЙЄЪБЮЊ1900аЁЪБЃЌжБНгВФСЯЕФЪЕМЪГЩБОЮЊ18000дЊЃЌжБНгШЫЙЄЕФЪЕМЪГЩБОЮЊ6650дЊЃЌБфЖЏжЦдьЗбгУЕФЪЕМЪГЩБОЮЊ4750дЊЃЌЙЬЖЈжЦдьЗбгУЕФЪЕМЪГЩБОЮЊ5710дЊЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуБэ1жагУзжФИБэЪОЕФЪ§ОнЁЃ

ЁЁЁЁ(2)МЦЫуБОдТВњЦЗГЩБОВювьзмЖюЁЃ

ЁЁЁЁ(3)МЦЫужБНгВФСЯМлИёВювьКЭгУСПВювьЁЃ

ЁЁЁЁ(4)МЦЫужБНгШЫЙЄаЇТЪВювьКЭЙЄзЪТЪВювь

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ(1)B=1710-900-270-180=360(дЊ/Мў)ЃЌC=E=A=360ЁТ4=90(аЁЪБ)ЃЌD=270ЁТ90=3(дЊ/аЁЪБ)ЃЌF=180ЁТ90=2(дЊ/аЁЪБ)ЁЃ

ЁЁЁЁ(2)БОдТВњЦЗГЩБОВювьзмЖю=(18000+6650+4750+5710)-1710ЁС20=910(дЊ)ЁЃ

ЁЁЁЁ(3)жБНгВФСЯМлИёВювь=(ЪЕМЪМлИё-БъзММлИё)ЁСЪЕМЪгУСП=(18000ЁТ1800-9)ЁС1800=1800(дЊ)ЃЌжБНгВФСЯгУСПВювь=(ЪЕМЪгУСП-ЪЕМЪВњСПЯТБъзМгУСП)ЁСБъзММлИё=(1800-20ЁС100)ЁС9=-180(дЊ)ЁЃ

ЁЁЁЁ(4)жБНгШЫЙЄЙЄзЪТЪВювь=(ЪЕМЪЙЄзЪТЪ-БъзМЙЄзЪТЪ)ЁСЪЕМЪШЫЙЄЙЄЪБ=(6650ЁТ1900-4)ЁС1900=950(дЊ),жБНгШЫЙЄаЇТЪВювь=(ЪЕМЪШЫЙЄЙЄЪБ-ЪЕМЪВњСПЯТБъзМШЫЙЄЙЄЪБ)ЁСБъзМЙЄзЪТЪ=(1900-20ЁС90)ЁС4=400(дЊ)ЁЃ

ЩЯвЛЦЊЃК2017жаМЖЛсМЦжАГЦЁЖВЦЮёЙмРэЁЗЙЎЙЬСЗЯАЃКМЦЫуЬтМАД№АИЪЎЫФ

ЯТвЛЦЊЃК2017жаМЖЛсМЦжАГЦЁЖВЦЮёЙмРэЁЗЙЎЙЬСЗЯАЃКМЦЫуЬтМАД№АИЙВ15Ьз

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл