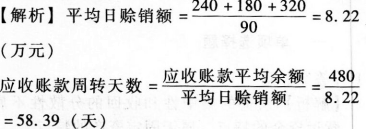

ЁЁЁЁ1ФГЙЋЫО2016Фъ3дТЕФгІЪееЫПюЦНОљгрЖюЮЊ480ЭђдЊЃЌаХгУЬѕМўЮЊN/30ЃЌЙ§ШЅШ§ИідТЕФЩоЯњЧщПіЮЊЃК1дТЗн240ЭђдЊ;2дТЗн180ЭђдЊ;3дТЗн320ЭђдЊЃЌУПдТАД30ЬьМЦЫуЃЌдђгІЪееЫПюЕФЦНОљгтЦкЬьЪ§ЮЊ(ЁЁЁЁ)ЬьЁЃ

ЁЁЁЁA.28.39

ЁЁЁЁB.36.23

ЁЁЁЁC.58.39

ЁЁЁЁD.66.23

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁ

ЁЁЁЁЦНОљгтЦкЬьЪ§=гІЪееЫПюжмзЊЬьЪ§-аХгУЦкЬьЪ§=58.39-30=28.39(Ьь)ЁЃ

ЁЁЁЁ2ЯТСаЙЩРћеўВпжаЃЌЙЩРћгыРћШѓжЎМфБЃГжЙЬЖЈБШР§ЙиЯЕЃЌЬхЯжЗчЯеЭЖзЪгыЗчЯеЪевцЖдЕШЙиЯЕЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЪЃгрЙЩРћеўВп

ЁЁЁЁB.ЙЬЖЈЛђЮШЖЈдіГЄЙЩРћеўВп

ЁЁЁЁC.ЙЬЖЈЙЩРћжЇИЖТЪеўВп

ЁЁЁЁD.ЕЭе§ГЃЙЩРћМгЖюЭтЙЩРћеўВп

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПЙЬЖЈЙЩРћжЇИЖТЪеўВпЕФгХЕуАќРЈЃК

ЁЁЁЁ(1)ЙЩРћЕФжЇИЖгыЙЋЫОгЏгрНєУмЕиХфКЯ;(2)ЙЋЫОУПФъАДЙЬЖЈЕФБШР§ДгЫАКѓРћШѓжажЇИЖЯжН№ЙЩРћЃЌДгЦѓвЕжЇИЖФмСІЕФНЧЖШПДЃЌетЪЧвЛжжЮШЖЈЕФЙЩРћеўВпЁЃ

ЁЁЁЁ3дкШЗЖЈФкВПзЊвЦМлИёжаЕФаЩЬМлИёЯТЯоЪБЃЌгІЕБбЁдёЕФБъзМЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЪаГЁМлИё

ЁЁЁЁB.ЕЅЮЛБъзМГЩБО

ЁЁЁЁC.ЕЅЮЛБфЖЏГЩБО

ЁЁЁЁD.ЕЅЮЛжЦдьГЩБО

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПаЩЬМлИёЕФЩЯЯоЪЧЪаГЁМлИёЃЌЯТЯоЪЧЕЅЮЛБфЖЏГЩБОЃЌОпЬхМлИёгЩЫЋЗНаЩЬОіЖЈЁЃ

ЁЁЁЁ4дкМЦЫуЫйЖЏБШТЪЪБЃЌвЊАбДцЛѕДгСїЖЏзЪВњжаЬоГ§ЕФдвђЃЌВЛАќРЈ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ПЩФмДцдкВПЗжДцЛѕвбОЫ№ЛЕЕЋЩаЮДДІРэЕФЧщПі

ЁЁЁЁB.ВПЗжДцЛѕвбЕжбКИјеЎШЈШЫ

ЁЁЁЁC.ПЩФмДцдкГЩБОгыКЯРэЪаМлЯрВюаќЪтЕФДцЛѕЙРМлЮЪЬт

ЁЁЁЁD.ДцЛѕЪєгкЗЧСїЖЏзЪВњ

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПДцЛѕЪєгкСїЖЏзЪВњЃЌВЛЪєгкЗЧСїЖЏзЪВњЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл