考点二:投资估算的编制

一、知识要点集成

表3-2 投资估算的编制方法

获取更多学习资料,请加入考试网造价工程师QQ群:594207480  更有专业老师答疑解惑

更有专业老师答疑解惑

|

估算内容 |

估算方法 |

备注 | ||||

|

静态 投资 部分 |

项目规划和建议书阶段 |

单位生产能力估算法 |

|

估算简便迅速;只适用于与已建项目在规模和时间上相近的拟建项目,一般两者生产能力比值为0.2~2 | ||

|

生产能力指数法 |

|

与单位生产能力估算法相比精确度略高;主要应用于设计深度不足,拟建建设项目与类似建设项目的规模不同,设计定型并系列化,基础资料完备的情况;在总承包报价时经常采用 | ||||

|

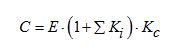

系数估算法 |

设备系数法 |

C=E(1+ f1P1+ f2P2+ f3P3+…)+I |

以拟建项目的设备购置费为基数 | |||

|

主体专业系数法 |

C=E(1+ f1P’1+ f2P’2+ f3P’3+…)+I |

以拟建项目中投资比重较大,并与生产能力直接相关的工艺设备投资为基数 | ||||

|

朗格系数法 |

|

国内不常见,国际上估算工程项目或装置费用时采用较为广泛,精度不高 | ||||

|

比例估算法 |

|

主要应用于设计深度不足,拟建建设项目与类似建设项目的主要生产工艺设备投资比重较大,行业内相关系数等基础资料完备的情况 | ||||

|

混合法 |

采用生产能力指数法与比例估算法或系数估算法与比例估算法混合估算其相关投资额的方法 |

| ||||

|

可行性研究阶段 |

指标估算法 |

依据投资估算指标,对各单位工程或单项工程费用进行估算 |

单位建筑工程投资估算法又可以进一步分为单位长度价格法、单位面积价格法、单位容积价格法和单位功能价格法 | |||

|

流动资金 |

分项详细估算法 |

流动资金=流动资产-流动负债 流动资产=应收账款+预付账款+存货+库存现金 流动负债=应付账款+预收账款 |

各项流动资金年平均占用额度为流动资金的年周转额度除以流动资金的年周转次数。 | |||

|

扩大指标估算法 |

年流动资金额=年费用基数×各类流动资金率 |

简单易行,但准确度不高,适用于项目建议书阶段的估算 | ||||

注:1.建设投资可按概算法和形成资产法进行分类,从而形成不同的建设投资估算表。按照该算法分类,建设投资由工程费用、工程建设其他费用和预备费三部分构成;按照形成资产法分类,建设投资由形成固定资产的费用、形成无形资产的费用、形成其他资产的费用和预备费四部分组成。固定资产费用包括工程费用和工程建设其他费用中按规定将形成固定资产的费用,后者被称为固定资产其他费用。

2.采用分项详细估算法估算流动资金时,各项流动资金年平均占用额度为流动资金的年周转额度除以流动资金的年周转次数,流动资金各项内容估算公式如下:

(1)应收账款=年经营成本/应收账款周转次数

(2)存货=外购原材料、燃料+其他材料+在产品+产成品

(3)产成品=(年经营成本-年其他营业费用)/产成品周转次数

(4)现金=(年工资及福利费+年其他费用)/现金周转次数

(5)应付账款=外购原材料、燃料动力费及其他材料年费用/应付账款周转次数

二、主要题型

1.下列费用中,项目投产时将直接形成固定资产的费用有( )。

A.建设单位管理费 B.研究试验费

C.生产准备费 D.工程保险费

E.临时设施费

答案:ABDE

解析:建设投资由形成固定资产的费用、形成无形资产的费用、形成其他资产的费用和预备费四部分组成。固定资产费用是指项目投产时将直接形成固定资产的建设投资,包括工程费用和工程建设其他费用中按规定将形成固定资产的费用,后者被称为固定资产其他费用,主要包括建设管理费、可行性研究费、研究试验费、勘察设计费、环境影响评价费、场地准备及临时设施费、引进技术和引进设备其他费、工程保险费、联合试运转费、特殊设备安全监督检验费和市政公用设施建设及绿化费等。生产准备费属于其他资产费用的范畴。

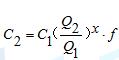

2.2006年已建成年产20万吨的某化工厂,2010年拟建年产100万吨相同产品的新项目,并采用增加相同规格设备数量的技术方案。若应用生产能力指数法估算拟建项目投资额,则生产能力指数取值的适宜范围是( )。

A.0.4~0.5 B.0.6~0.7

C.0.8~0.9 D.~1

答案:C

解析:生产能力指数x的确定一般要结合行业特点确定,正常情况下,0≤x≤1。不同生产率水平的国家和不同性质的项目中,x的取值不同。若已建类似项目规模和拟建项目规模的比值在0.5~2之间时,x的取值近似为1;若已建类似项目规模和拟建项目规模的比值为2~50,且拟建项目生产规模的扩大仅靠增大设备规模来达到时,则x的取值约为0.6~0.7;若是靠增加相同规格设备的数量达到时,x的取值约在0.8~0.9之间。

3.建设项目投资估算可以用混合法,是根据主体专业设计的阶段和深度,采用( )相混合估算其相关投资额的方法。

A.生产能力指数法与系数估算法 B.系数估算法与比例估算法

C.单位生产能力估算法与比例估算法 D.系数估算法与单位生产能力估算法

E.生产能力估算法与比例估算法

答案:BE

解析:混合法是根据主体专业设计的阶段和深度,投资估算编制者所掌握的国家及地区、行业或部门相关投资估算基础资料和数据,以及其他统计和积累的、可靠的相关造价基础资料,对一个拟建建设项目采用生产能力指数法与比例估算法或系数估算法与比例估算法混合估算其相关投资额的方法。

4.建筑工程费用的估算可采用单位建筑工程投资估算法,此法可进一步细分为( )。

A.单位长度价格法 B.单位实物工程量估算法

C.单位容积价格法 D.单位面积价格法

E.单位功能价格法

答案:ACDE

解析:根据所选建筑单位的不同,单位建筑工程投资估算法可以进一步分为单位长度价格法、单位面积价格法、单位容积价格法和单位功能价格法等。而单位实物工程量估算法和单位建筑工程投资估算法均属于建筑工程费用的估算方法。

5.预计某年度应收账款1800万元,应付账款1300万元,预收账款700万元,预付账款500万元,存货1000万元,现金400万元。则该年度流动资金估算额为( )万元。

A.700 B.1100 C.1700 D.2100

答案:C

解析:流动资金=1800+500-1300-700+1000+400=1700万元

6.下列利用分项详细估算法计算流动资金的公式中,正确的是( )。

A.预收账款=营业收入年金额/预收账款周转次数

B.应收账款=年经营成本/应收账款周转次数

C.在产品=(年经营成本-年其他营业费用)/在产品周转次数

D.预付账款=外购原材料、燃料费用/预付账款周转次数

答案:B

解析:流动资金各项内容估算公式如下:

(1)预收账款=预收的营业收入年金额/预收账款周转次数

(2)应收账款=年经营成本/应收账款周转次数

(3)产成品=(年经营成本-年其他营业费用)/产成品周转次数

(4)预付账款=外购商品或服务年费用金额/预付账款周转次数

2018年造价工程师辅导培训:备考指导班+考点精讲班+多媒体题库+考点强化班,主讲团队直击考点,助力备考。

全国统一服务热线:4000-525-585 快速联系通道 ![]()

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论