第一章 建设项目投资估算与财务评价

专题一:建设项目投资构成与估算方法

【基本内容】

一、建设项目总投资构成

加入考试网造价工程师学习群:645190997  获取更多备考资料

获取更多备考资料

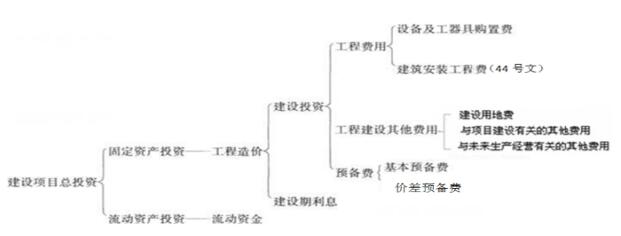

1、建设项目总投资由建设投资、建设期利息、流动资产投资三部分组成。

建设项目总投资构成图

2、建设项目总投资计算(分项详细估算)

(1)设备及工、器具购置费的构成(国产标准设备原价、国产非标准设备原价、抵岸价、设备运杂费)

(2)建筑安装工程费用项目组成(44号文)(建筑安装工程费用的计价程序)

(3)工程建设其他费用组成

(4)基本预备费、价差预备费、建设期贷款利息、流动资金的计算。

3、总投资按照资产性质分类

|

固定资产 |

工程费用=建筑工程费+设备购置费+安装工程费 |

|

工程建设其他费中形成固定资产的那部分(咨询费、设计费、建设管理费等) | |

|

预备费=基本预备费+价差预备费 | |

|

建设期利息 | |

|

无形资产 |

工程建设其他费中形成无形资产的那部分(专利,专有技术,土地使用权) |

|

其他资产 |

工程建设其他费中形成其他资产的那部分(开办费等) |

|

流动资产 |

流动资金 |

二、各分项费用构成及估算步骤(分项详细估算)

1、投资估算的步骤

(1)分别估算各单项工程所需的建筑工程费、设备及工器具购置费、安装工程费。

(2)在汇总各单项工程费用的基础上,估算工程建设其他费用和基本预备费。

(3)估算价差预备费和建设期利息。

(4)估算流动资金。

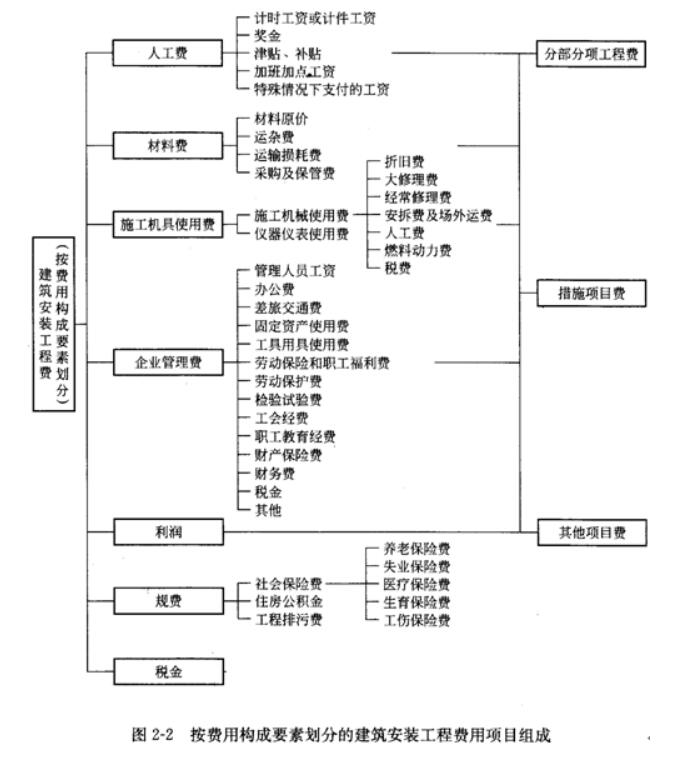

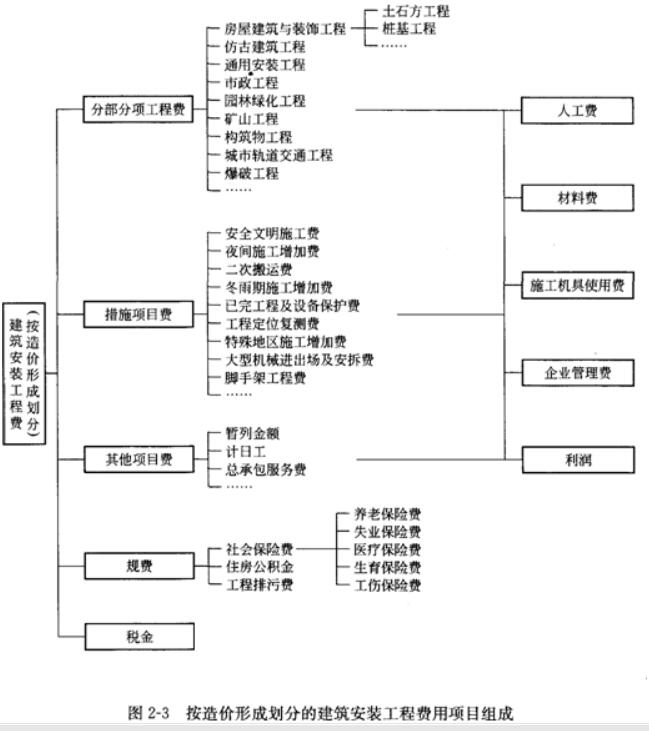

2、建筑安装工程费用构成(44号文)

(1)按费用构成要素划分的建筑安装工程费用项目组成

(2)按造价形成划分的建筑安装工程费用项目组成

3、设备及工、器具购置费的构成

(1)国产设备原价的构成及计算

|

国产标准设备原价 |

国产标准设备原价有两种,即带有备件的原价和不带有备件的原价。在计算时,一般采用带有备件的原价。 |

|

国产非标准设备原价 |

1.材料费 2.加工费 3.辅助材料费 4.专用工具费(1~3项和为基数) 5.废品损失费(1~4项和为基数) 6.外购配套件费 7.包装费(1~6项和为基数) 8.利润(1~5+7项和为基数) 9.税金(销项税额)(1―8项和为基数) 10.设计费 原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)―外购配套件费}×(1+利润率)+销项税额+非标准设备设计费+外购配套件费 |

(2)进口设备原价的构成及计算

|

进口设备的原价(抵岸价) |

车辆购置税 |

|

a.货价 |

货价=装运港船上交货价=离岸价(题目给定)=FOB价×汇率 |

|

b.国际运费 |

国际运费(海、陆、空)=原币货价(FOB)×运费率 国际运费(海、陆、空)=运量×单位运价 |

|

CFR价 |

CFR价=运费在内价=FOB+国际运费 |

|

c.运输保险费(价内费) |

运输保险费 |

|

CIF价 |

CIF价=到岸价=关税完税价格(数值上)=FOB+国际运费+运输保险费=CFR+运输保险费 |

|

d.进口从属费 |

进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税 |

|

|

银行财务费=离岸价格(FOB)×人民币外汇汇率×银行财务费率 外贸手续费=到岸价格(CIF)×人民币外汇汇率×外贸手续费率 =(离岸价格(FOB)+国际运费+运输保险费)×人民币外汇汇率×外贸手续费率 关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率 =(离岸价格(FOB)+国际运费+运输保险费)×人民币外汇汇率×进口关税税率 进口环节增值税额=组成计税价格×增值税税率 =(关税完税价格+关税+消费税)×增值税税率 进口车辆购置税=(关税完税价格+关税+消费税)×进口车辆购置税率 |

(3)设备运杂费的构成:运费和装卸费;包装费;设备供销部门的手续费;采购与仓库保管费。

设备运杂费=设备原价×设备运杂费率

(4)设备购置费=设备原价+设备运杂费

(5)工具、器具及生产家具购置费=设备购置费×定额费率

【例题】某公司拟从国外进口设备,重量1000吨,装运港船上交货价,即离岸价(FOB)为400万美元。其他有关费用参数为:国际运费标准为300美元/t;海上运输保险费率为3‰;中国银行费率为5‰;外贸手续费率为1.5%;关税税率为22%;消费税税率10%;增值税的税率为17%;美元的银行牌价为1美元=6.3元人民币,设备的国内运杂费率为2.5%。请对该设备购置费进行估算。

参考答案:

进口设备货价(FOB)=400×6.3=2520(万元)

国际运费=300×1000×6.3=189(万元)

国外运输保险费=(2520+189)×3‰/(1-3‰)=8.15(万元)

CIF=2520+189+8.15=2717.15(万元)

银行财务费=2520×5‰=12.6(万元)

外贸手续费=2717.15×1.5%=40.76(万元)

关税=2717.15×22%=597.77(万元)

消费税=(2717.15+597.77)×10%/(1-10%)=368.32(万元)

增值税=(2717.15+597.77+368.32)×17%=626.15(万元)

进口从属费=12.6+40.76+597.77+368.32+626.15=1645.6(万元)

进口设备原价(抵岸价)=2717.15+1645.6=4362.75(万元)

国内运杂费=4362.75×2.5%=109.07(万元)

设备购置费=4362.75+109.07=4471.82(万元)

4、工程建设其他费用的组成和估算

包括:建设用地费、与项目建设有关的其他费用、与未来生产经营有关的其他费用。

5、基本预备费、涨价预备费、建设期贷款利息的计算

|

(1)预备费 | |

|

a、基本预备费 |

基本预备费=(工程费用+工程建设其他费用)×基本预备费费率 =(建筑安装工程费用+设备及工器具购置费+工程建设其他费用)×基本预备费费率 |

|

b、价差预备费 |

计算公式: 式中:PF――价差预备费; n――建设期年份数; It――建设期中第t年的投资计划额(包括工程费用、工程建设其他费用及基本预备费,即第t年的静态投资计划额); f――年涨价率; m――建设前期年限(从编制估算到开工建设,单位:年)。 |

|

(2)建设期贷款利息 | |

|

年初发生 |

每年末支付利息:建设期利息=∑年初本金×利率 |

|

不支付利息:建设期利息=∑(年初本金+以前年度的利息)×利率 | |

|

均衡发生 |

每年末支付利息:建设期利息=∑(年初本金+当年借款/2)×利率 |

|

不支付利息: 建设期利息=∑(年初本金+以前年度的利息+当年借款/2)×利率

| |

提示:没有特殊说明的,就按着贷款均衡发放;

要注意借款发生在年初还是年末,发生年初正常计算,发生在年末则按着下一年的年初考虑;

没有特殊说明的,建设期只计息不还本金和利息,都按着复利计算;

一般建设期只计息,不还息,所以还款初值一般为运营期初的本息总额。

8、流动资金估算

|

(1)分项详细估算法 |

流动资金=流动资产-流动负债 流动资产=应收账款+预付账款+存货+库存现金 流动负债=应付账款+预收账款 流动资金本年增加额=本年流动资金-上年流动资金 |

|

(2)扩大指标估算法 |

年流动资金额=年费用基数×各类流动资金率 一般常用的基数有营业收入、经营成本、总成本费用和建设投资等。 |

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论