类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 X公司是一家上市的电力投资公司,该公司为了进行分析编制的管理用报表的有关资料如下:

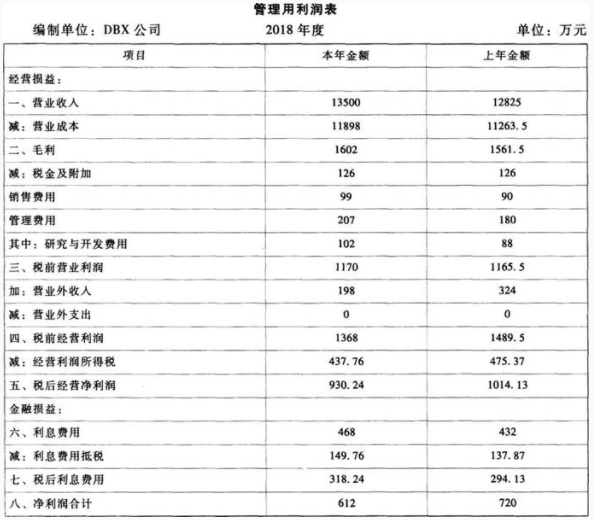

(1)X公司的管理用资产负债表与管理用利润表如下:

(2)2018年的折旧与摊销为459万元。

(3)X公司适用的企业所得税税率为25%。

(4)营业外收入均为非经常性损益,2018年确认为无形资产的研究与开发支出为450万元。

(5)本年无息流动负债为954万元,上年无息流动负债是742.5万元;

本年负债为4680万元,上年负债为3600万元;

本年在建工程为81万元,上年在建工程为157.5万元。

(6)财务报表中“财务费用”项下的利息支出为495万元。

要求:

(1)计算该公司2018年的营业现金毛流量、营业现金净流量、资本支出和实体现金流量;

(2)计算X公司的有关财务比率,并填入下表(保留5位小数,取资产负债表期末数);

(3)对2018年权益净利率较上年的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2018年权益净利率变动的影响;

(1)X公司的管理用资产负债表与管理用利润表如下:

(2)2018年的折旧与摊销为459万元。

(3)X公司适用的企业所得税税率为25%。

(4)营业外收入均为非经常性损益,2018年确认为无形资产的研究与开发支出为450万元。

(5)本年无息流动负债为954万元,上年无息流动负债是742.5万元;

本年负债为4680万元,上年负债为3600万元;

本年在建工程为81万元,上年在建工程为157.5万元。

(6)财务报表中“财务费用”项下的利息支出为495万元。

要求:

(1)计算该公司2018年的营业现金毛流量、营业现金净流量、资本支出和实体现金流量;

(2)计算X公司的有关财务比率,并填入下表(保留5位小数,取资产负债表期末数);

(3)对2018年权益净利率较上年的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2018年权益净利率变动的影响;

参考答案:(1)营业现金毛流量=税后经营净利润+折旧与摊销

=930.24+459

=1389.24(万元)

营业现金净流量=营业现金毛流量-经营营运资本增加

=1389.24-(2223-2020.5)

=1186.74(万元)

资本支出=净经营长期资产增加+折旧与摊销

=(5625-4275)+459

=1809(万元)

实体现金流量=1186.74-1809

=-622.26(万元)

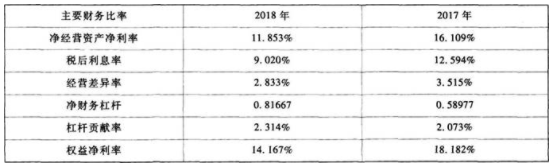

(2)

(3)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2017年权益净利率:16.109%+(16.109%-12.594%)×0.58977=18.182%①

第一次替代:11.853%+(11.853%-12.594%)×0.58977=11.416%②

第二次替代:11.853%+(11.853%-9.020%)×0.58977=13.524%③

第三次替代:11.853%+(11.853%-9.020%)×0.81667=14.167%④

净经营资产净利率变动的影响:②-①=11.416%-18.182%=-6.766%

税后利息率变动的影响:③-②=13.524%-11.416%=2.108%

净财务杠杆变动的影响:④-③=14.167%-13.524%=0.643%

答案解析:

相关知识:第二节 财务比率分析

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2953题 | ¥98 | 免费体验 | 立即购买 |

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估