类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 【2021年真题】甲公司是一家无人机研发制造企业,主要生产农业植保无人机。三款主力机型分别是X、Y和Z,这三种机型的制造都需要使用同一台生产设备,该设备是关键限制资源,年加工能力8000小时,年固定成本总额304000千元。假设X、Y和Z种机型均当年生产、当年销售,年初、年末没有存货。2021年相关资料如下:

要求:

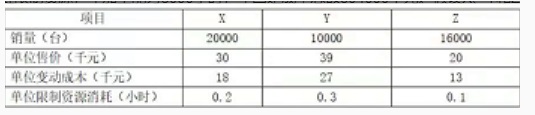

(1)按照最有效利用关键设备实现最大利润的原则,确定生产安排优先顺序。在该优先顺序下,X、Y和Z种三种机型各应生产多少台?税前经营利润总额为多少?

(2)假设市场只需要X机型,预计2022年X机型销量达到40000台,单位变动成本保持不变,固定成本总额保持不变。如果需要维持要求(1)的税前经营利润总额,X机型的最低售价是多少?

(3)基于要求(2)的结果,计算税前经营利润总额对单位售价的敏感系数。

要求:

(1)按照最有效利用关键设备实现最大利润的原则,确定生产安排优先顺序。在该优先顺序下,X、Y和Z种三种机型各应生产多少台?税前经营利润总额为多少?

(2)假设市场只需要X机型,预计2022年X机型销量达到40000台,单位变动成本保持不变,固定成本总额保持不变。如果需要维持要求(1)的税前经营利润总额,X机型的最低售价是多少?

(3)基于要求(2)的结果,计算税前经营利润总额对单位售价的敏感系数。

参考答案:(1)X机型无人机的单位限制资源边际贡献=(30-18)/0.2=60(千元/小时);

Y机型无人机的单位限制资源边际贡献=(39-27)/0.3=40(千元/小时);

Z机型无人机的单位限制资源边际贡献=(20-13)/0.1=70(千元/小时),

因为Z机型无人机的单位限制资源边际贡献≥X机型无人机的单位限制资源边际贡献≥Y机型无人机的单位限制资源边际贡献。

所以优先安排生产Z机型无人机16000台、其次是生产X机型无人机20000台,最后生产Y机型无人机,

生产量=(8000-16000×0.1-20000x0.2)/0.3=8000(台)。

税前经营利润总额=(30-18)×20000+(39-27)×8000+(20-13)×16000-304000=144000(千元)。

(2)设X机型的最低售价是P千元(P-18)×40000-304000=144000

解得:P=29.2(千元)。

(3)假设单位售价增长10%增长后的单位售价=29.2×(1+10%)=32.12(千元),

增长后的税前经营利润=(32.12-18)×40000-304000=260800(千元),

税前经营利润增长率=(260800-144000)/144000=81.11%,

税前经营利润总额对单位售价的敏感系数=81.11%/10%=8.11。

或:税前经营利润总额对单位售价的敏感系数=29.2×40000÷144000=8.11。

【知识点】约束资源最优利用决策、本量利分析基本模型、各参数的敏感系数计算。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2953题 | ¥98 | 免费体验 | 立即购买 |

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估