类型:学习教育

题目总量:200万+

软件评价:

下载版本

某沿海港口三期主体码头工程建设,主体码头为高桩梁板式结构,设计工程概况10万t级,岸线长1400m,码头宽53m,码头面标高+7.0m,桩基釆用?1.2m预应力混凝土管桩,桩长约50m,排架间距10m。

现场主要施工条件和工艺如下:

(1)固定预制场,距现场4ktn,主要预制预应力梁。

(2)现场预制场,距现场2km,主要预制非预应力面板。

(3)水上安装混凝土构件,采用方驳装运到现场,起重船安装。

(4)水上现浇混凝土采用混凝土搅拌船工艺。

(5)外购预应力混凝土管桩到现场运距约10km,由方驳运输到打桩现场供打桩船施打;外购橡胶护舷供货到现场。

该工程现需要编制施工图预算。取费条件选定:一类工程;华东地区;工程所在地与施工单位基地距离300km。根据《沿海港口建设工程概算预算编制规定》及《沿海港口水工建筑工程定额》,该港三期主体码头一般水工工程的基价定额直接费(含税)为131655832.800元,已知该港三期主体码头一般水工工程的市场价定额直接费(含增值税进项税)为185511212元,其中增值税进项税为15316939.523元。

该工程涉及的其他直接费有临时设施费、冬季雨季及夜间施工增加费、材料二次倒运费、施工辅助费、施工队伍进退场费。施工队伍进退场费费率取2.000%。无专项费用和外海工程拖船费。

在计算除税费用时,不考虑定额直接费的综合抵扣率,城市维护建设税、教育费附加及地方教育附加的综合附加税率取5%。

【问题】

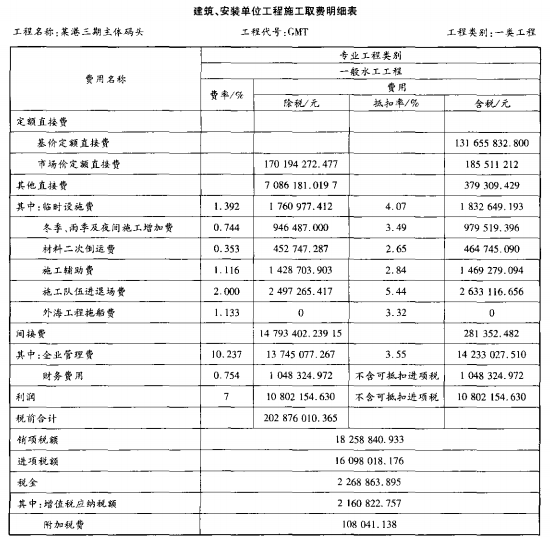

根据《沿海港口建设工程概算预算编制规定》和《水运工程营业税改征增值税计价依据调整办法》(交办水〔2016〕100号),编制主体码头一般水工工程的建筑、安装单位工程施工取费明细表。

参考答案:

主体码头一般水工工程的建筑、安装单位工程施工取费明细表见下表。

答案解析:

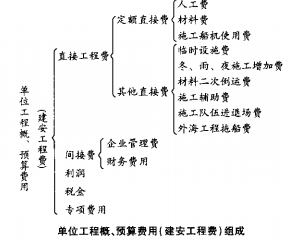

本案例主要考查沿海港口建设工程施工图预算编制中建筑、安装单位工程施工取费明细表的编制。根据《沿海港口建设.工程概算预算编制规定》,水工建筑工程。装卸机械设备安装工程及临时工程的单位工程概、预算组成示意围见下图。

其他直接费中的各项费用均以各类工程的基价定额直接费为基础,按相应费率计算。企业管理费、财务费用均以各类工程的基价定额直接费、其他直接费之和为基础,按相应费率计算。利润以基价定额直接费、其他直接费、间接费之和为基础,按相应费率计算。

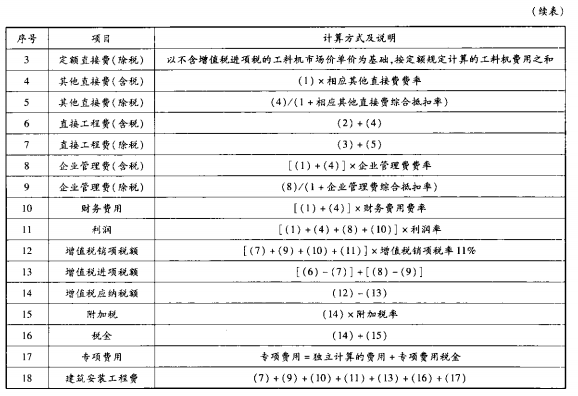

根据《沿海港口建设工程概算预算编制规定》,在一类工程,华东地区,工程所在地与施工单位基地距离300km的取费条件下,一般水工工程预算费用组成中的各项费率取值如下:临时设施费费率取1.392%;冬季、雨季及夜间施工增加费费率取0.744%;材料二次倒运费费率取0.353%;施工辅助资费率取1.116%;施工队伍进退场费费率取1.326%~4.861%;外海工程拖船费费率取1.133%;企业管理费费率取10.237%;财务费用费率取0.754%;利润率取7%。根据《水运工程营业税改征增值税计价依据调整办法》(交办水[2016]100号),相关规定如下:(1)建筑安装工程的税金指计入建筑安装工程造价内的增值税应纳税额、城市维护建设税、教育费附加及地方教育附加等。城市维护建设税教育费附加及地方教育附加按增值税应纳税额乘以相应附加税率计算。(2)定额人工费不含可抵扣进项税。规费不含可抵扣进项税。财务费用不含可抵扣进项税。利润不含可抵扣进项税。(3)临时设施费综合抵扣率取4.07%,冬季、雨季及夜间施工增加费综合抵扣率取3.49%;材料二次倒运费综合抵扣率取2.65%;施工辅助费综合抵扣率取2.84%;施工队伍进退场费综合抵扣率取5.44%;外海工程拖船费综合抵扣率取3.32%;企业管理费综合抵扣率取3.55%。沿海港口水工建筑及装卸机械设备安装工程费用计算程序及计算方式见下表。

近两年国家有关部门多次调整了增值税税率。

根据《佳房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号),将《住房城乡建设部办公厅关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标[2016]4号)规定的工程造价计价依据中增值税税率由11%调整为10%。根据《住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知》(建办标函[2019]193号),将《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号)规定的工程造价计价依据中增值税税率由10%调整为9%。水运工程的增值税税率按建筑行业的统一要求执行。本题中的增值税税率依据最新要求取9%。

相关知识:水运 第三章 工程计量与计价应用

相关题库

| 题库产品名称 | 试题数量 | 原价 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|---|

| 2021年造价工程师《工程造价案例分析(交通 | 78题 | ¥50 | ¥39 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估