类型:学习教育

题目总量:200万+

软件评价:

下载版本

20X2年度公司营业收入为4000万元,所得税税率为25%,实现净利润100万元,分配股利60万元。

要求:

(1)若公司不打算增发股票(或回购股票),维持20X2年营业净利率、股利支付率、资产周转率和资产负债率不变,则:

①20X3年预期销售增长率为多少?

②20X3年预期股利增长率为多少?

(2)假设20X3年计划销售增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,并保持20X2年财务政策和资产周转率不变,则营业净利率应达到多少?

②若不打算外部筹集权益资金,并保持20X2年经营效率和资产负债率不变,则股利支付率应达到多少?

③若不打算外部筹集权益资金,并保持20X2年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不打算外部筹集权益资金,并保持20X2年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若想保持20X2年经营效率和财务政策不变,需从外部筹集多少股权资金?

参考答案:(1)

①营业净利率=100/4000=2.5%

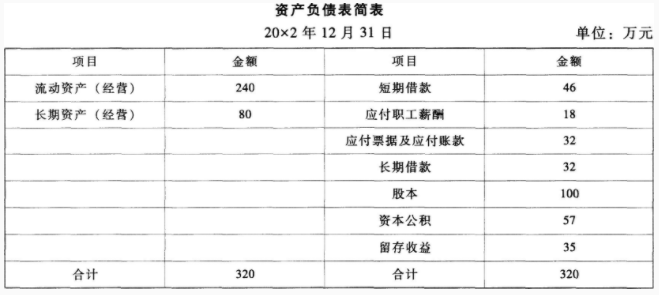

资产周转率=4000/320=12.5(次)

所有者权益=100+57+35=192(万元)

权益乘数=320/192=1.6667

利润留存率=(100-60)/100=40%

由于满足可持续增长的五个假设,20X3年销售增长率=20X2年可持续增长率

=(2.5%×12.5×1.6667×40%)/(1-2.5%×12.5×1.6667×40%)

=20.83%/(1-20.83%)

=26.31%

②由于满足可持续增长的五个假设,因此预期股利增长率=可持续增长率=26.31%

(2)

①设营业净利率为Y:

30%=(Y×12.5×1.6667×40%)/(1-Y×12.5×1.6667×40%)

解得:Y=2.77%

②设利润留存率为Z:

30%=(2.5%×12.5×1.6667×Z)/(1-2.5%×12.5×1.6667×Z)

解得:Z=44.31%

股利支付率=1-44.31%=55.69%

③20X3年营业收入=4000×(1+30%)=5200(万元)

由于不增发股票或回购股票,因此预计股东权益=期初股东权益+增加的留存收益

=192+5200×2.5%×40%=244(万元)

由于权益乘数不变,因此预计资产=244×1.6667=406.67(万元)

因此资产周转率=5200/406.67=12.79(次)

④由于资产周转率不变,因此资产增长率=营业收入增长率=30%

预计资产=基期资产×(1+30%)=320×(1+30%)=416(万元)

由于不增发股票或回购股票,因此预计股东权益=期初股东权益+增加的留存收益

=192+5200×2.5%×40%=244(万元)

则:预计负债=资产-所有者权益=416-244=172(万元)

资产负债率=172/416=41.35%

⑤20X3年营业收入=4000×(1+30%)=5200(万元)

由于保持资产周转率不变,因此总资产增长率=销售增长率=30%

由于保持权益乘数不变,因此所有者权益增长率=总资产增长率=30%

则:预计增加股东权益=192×30%=57.6(万元)

由于增加的留存收益=5200×2.5%×40%=52(万元)

外部筹集权益资金=57.6-52=5.6(万元)。

答案解析:

相关知识:第四节 增长率与资本需求的测算

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2953题 | ¥98 | 免费体验 | 立即购买 |

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估